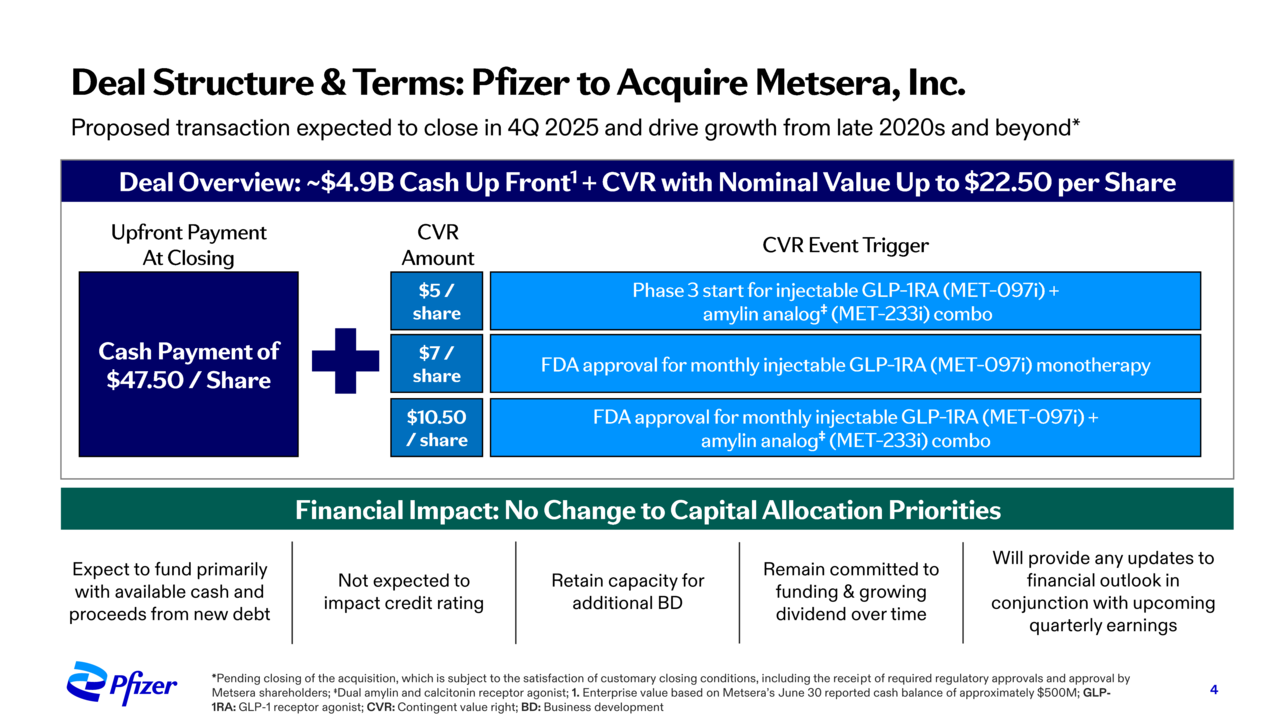

마일스톤 이행 시 멧세라에 최대 주당 22.50 달러 추가 지불

디앤디파마텍, 23~24년 멧세라에 기술이전 …향후 마일스톤 성과 기대

글로벌 빅파마 화이자가 비만 및 대사질환 치료제 개발사 멧세라를 인수한 가운데, 그 파트너사인 디앤디파마텍의 장기 지속형 플랫폼 기술도 함께 주목을 받게 됐다.

화이자는 22일(현지시각) 멧세라를 인수하기 위한 최종 계약을 체결했다고 발표했다. 계약 조건에 따라 멧세라의 모든 유통 주식을 주당 47.50달러에 현금 인수할 예정으로, 총 49억달러 규모다.

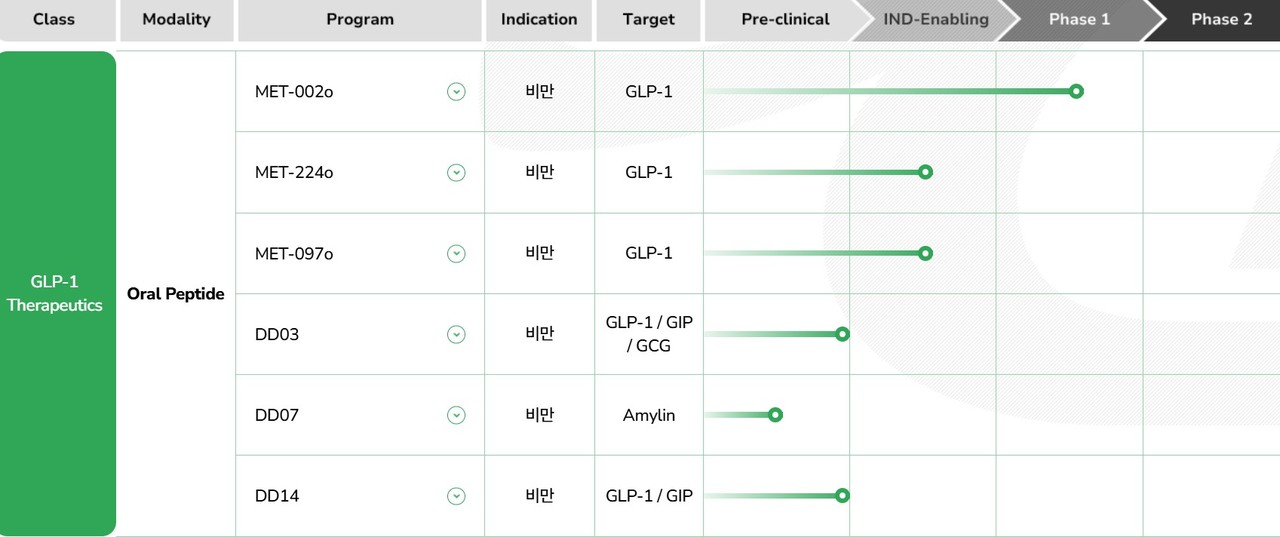

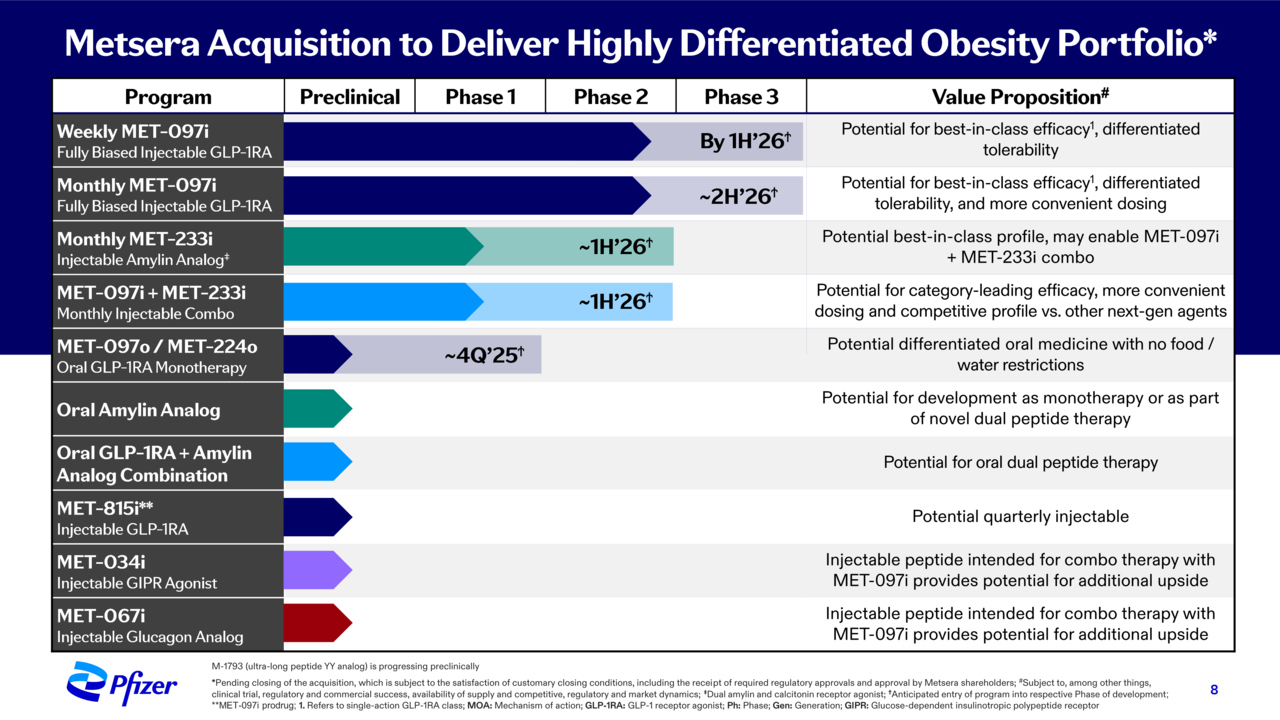

회사는 이번 계약으로 멧세라가 보유한 GLP-1, GIP 작용제(RA) 뿐만 아니라, 아밀린, 글루카곤 유사체(Analogue) 계열의 장기 지속형 경구 및 주사 제형의 비만 치료제 포트폴리오를 확보하게 됐다.

추후 화이자는 마일스톤에 따라 멧세라 측에 최대 주당 22.50달러를 지불할 계획이다. 세부적으로 ①MET-097i(주사제)+MET-233i(주사제) 병용요법의 3상 임상 시험 시작 시 주당 5달러 ②월 1회 MET-097i 단일요법의 미국 식품의약국(FDA) 승인 시 주당 7달러 ③월 1회 MET-097i+MET-233i 병용요법의 FDA 승인 시 주당 10.50달러 등이 지불된다.

회사는 향후 규제적 절차와 멧세라 주주 승인을 마치고 올해 내 이번 거래를 마무리할 것이라는 방침이다.

화이자는 글로벌 블록버스터 비만 신약으로 떠오른 위고비(성분 세마글루티드)와 마운자로(성분 터제파타이드) 등과 차별화된 경구용 GLP-1 제제를 개발해왔다. 그러나 2023년 6월 경구용 GLP-1 제제인 '로티글리프론(lotiglipron)'의 임상이 간효소 상승 등 안전성 문제로 철수되고, 같은 해 12월 동일 계열의 '다누글리프론(danuglipron)'도 내약성 문제로 중단되는 등 난항을 겪어왔다.

회사는 다누글리프론을 기존 1일 2회에서 1회로 복용량을 줄여 임상을 이어갔지만, 지난 4월 임상 참여자의 간손상 보고 이후 해당 물질 관련 모든 개발 프로그램을 종료하겠다고 선언했다.

이후 화이자는 자사 파이프라인을 대체할 새로운 자산 확보에 관심을 가져왔다. 업계 내 다양한 자체 비만 신약 후보물질 개발사들이 물망에 올랐고, 그 중 멧세라도 가장 유망한 후보 중 하나였다.

멧세라의 인수가 확정시 됨에 따라, 그 파트너사인 디앤디파마텍의 기술력도 재조명되고 있다. 멧세라의 핵심 파이프라인에 디앤디파마텍의 계열 내 최고(Best-in-class) 장기지속 경구용 펩타이드 플랫폼 오랄링크(ORALINK)와 주사용 장기지속화 기술이 적용돼 있기 때문이다.

양사는 2023년 4월 디앤디파마텍의 경구 GLP-1 비만 후보물질 'DD02S(現 MET-002o)', 'DD03' 등의 권리를 멧세라에 이전하는 총 5500억원 규모의 최초의 계약을 진행했다(선급금 포함). 이후 2024년 3월 경구용 GLP-1/GIP 이중작용제 DD14, 아밀린 작용제 'DD07'로 계약 범위를 넓혔다(약 2200억원 계약규모 추가) 또, 주사용 삼중작용제(GLP-1/GIP/GCG) 'DD15'에 대한 기술이전 계약도 함께 체결했다.

이중 앞서가고 있는 파이프라인은 GLP-1 작용제 계열 신약 후보물질인 ‘MET-002o’, ‘MET-224o’, ‘MET-097o’이다.

MET-002o는 오랄링크 기술이 최초로 적용돼 개발 중인 프로토 물질로, 후속 경구용 GLP-1 타겟 후보물질인 MET-224o와 MET-097o에 적용할 최적의 임상 제형을 도출하기 위한 임상을 진행 중에 있다. MET-224o와 MET-097o는 멧세라의 장기지속형 기술 할로(HALO)와 오랄링크가 접목돼 기존 제품 대비 낮은 용량으로도 장기간 효과를 유지할 수 있도록 개발되고 있다.

디앤디파마는 화이자가 최종 계약 소식을 알리기 직전인 22일(한국시각) 외신의 인수 기대 보도에 전일 주가 대비 29.90% 증가한 21만5500원으로 장중 상한가 마무리했다.

투자업계에서는 추후 인수 후 멧세라의 기술력과 화이자의 신약 개발 경험이 시너지를 낼 것으로 기대하고 있다. 미국 FDA를 포함한 글로벌 규제기관으로부터의 임상시험 승인 및 품목허가는 기술력만으로 이뤄지지 않기 때문에, 화이자와의 협업은 멧세라의 파이프라인 상용화에 추진력을 줄 가능성이 있다.

이는 곧 디앤디파마텍의 매출 발생 시점이 앞당겨 질 수 있다는 것을 의미한다. 현재 회사는 MET-224o 및 MET-097o 모두 1상 임상시험계획 신청을 진행 중에 있고, 일부 파이프라인도 전임상을 마친 뒤 임상 진입을 위한 준비에 돌입한 상태다.

향후 멧세라의 인수와 함께 국내 기술이 반영된 비만 치료제의 개발될 것이라는 기대가 디엔디파마텍의 주가 상승을 얼마나 지속시킬 수 있을 지 주목된다.

관련기사

- 비만치료제 '경구제' 전쟁… 릴리 독주 속 국내사들 기회 엿본다

- 디앤디파마텍이 개발하는 '먹는 GLP-1' 비만치료제, 어디까지 왔나

- 디앤디파마텍 파트너사 '멧세라', 3000억 시리즈B 투자 유치

- 디앤디파마텍, 美 멧세라와 경구용 비만 치료제 '수정·신규 기술이전' 계약

- 화이자, 경구 GLP-1 전선서 후퇴…경쟁사 주가 줄줄이 급등

- 화이자, 비만치료제 개발 '멧세라' 73억달러에 인수 검토

- 특허 절벽 앞둔 빅파마... 26조원 M&A로 돌파구 모색

- 디앤디파마텍, 경구용 펩타이드 기술 '오랄링크' 영국 특허 등록

- 디앤디파마텍, '바이오 유럽 2025'서 글로벌 파트너링 논의

- 디앤디파마텍, 미국간학회서 'DD01' 임상2상 결과 발표

- 노보, 멧세라 인수전 참전… 화이자와 '비만 치료제 패권' 경쟁

- 화이자, 노보의 멧세라 인수 제안에 "무모하고 불법적 시도"

- 디앤디파마텍, 경구 비만 신약후보 전임상 결과 'Obesity week'서 공개

- 멧세라 인수전 법적 공방으로 ... 화이자, 계약 위반 소송 제기

- 멧세라 매력 뭐길래? 화이자·노보가 10조 거는 이유

- 화이자, 'PF-3944' 한 달 효과 지속… 비만 신약 '28년 허가 예고