3분기 제약바이오 인덱스 |

⑪ 중소중견 제약기업 유동비율

불안감 속 부채줄이는 '경영 안정' 방점 둔 회사 많아

돈 늘리고 빚줄인 곳은 46개 중 고작 8개…4분기 헤쳐나갈 '실탄' 회복 과제로

3분기 국내 중소중견기업이 경영안정을 위해 유동비율을 크게 늘린 것으로 나타났다. 의정갈등 등 불안요소 속에서 최대한 몸을 움츠린 장사를 한 것으로 풀이된다. 다만 가장 건전하다고 평가받는 '돈 늘리고 빚줄이기'라는 미션에 성공한 회사는 채 20%도 되지 않으면서 유동성 변동이 큰 회사들의 움직임이 더욱 중요해졌다.

<히트뉴스>가 3분기 매출 500억원 이하의 제약사 46곳을 대상으로 유동자산과 유동부채, 그에 따른 유동비율을 분석한 결과 이같이 나타났다.

기업의 단기 부채 상환 능력을 가늠할 수 있는 핵심 지표다. 유동비율은 유동 자산(1년 내 현금화 가능한 자산)을 유동 부채(1년 내 상환해야 할 부채)로 나눈 값으로 계산된다. 이 비율이 높을수록 기업이 단기적인 재무 안정성을 유지할 가능성이 크다고 평가된다. 일반적으로 유동비율이 100% 이상이면 단기 부채를 모두 상환하고도 자산이 남아 있음을 의미하며, 100% 미만이라면 단기적으로 부채 상환에 어려움이 있을 가능성을 나타낸다. 특히 제약업계 내에서도 중소중견사는 변동폭이 커 소위 '의료대란' 이후 중요도가 더욱 높아졌다는 것이 업계 관계자의 말이다.

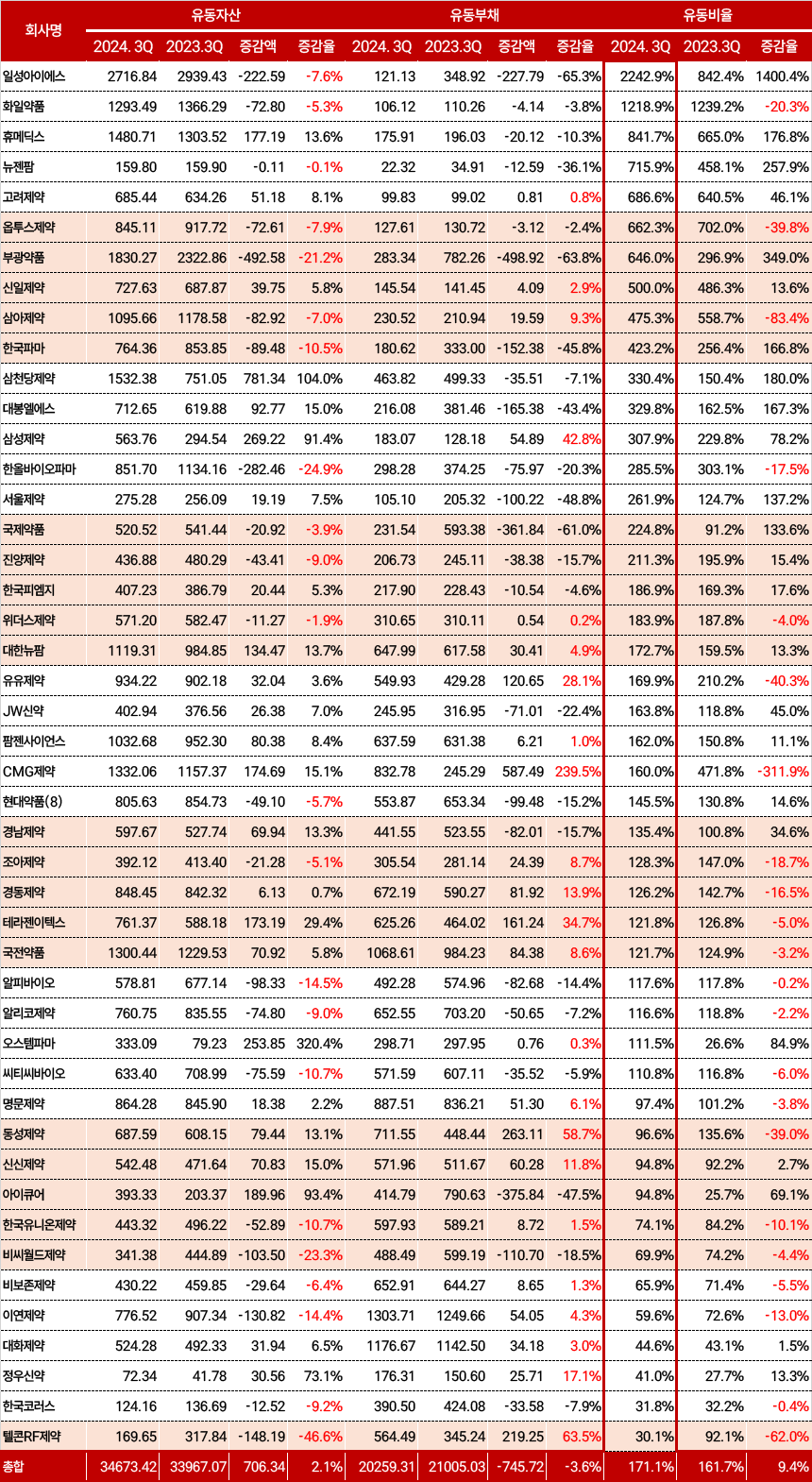

조사 대상 46개 제약사 유동자산은 3조4672억원으로 전년 동기 3조3967억원 대비 706억원, 약 2.1% 늘어난 데 그쳤다. 같은 기간 총 분기 매출은 1조1960억원으로 전년 1조1119억원 대비 840억원, 약 7.6% 증가한 것과 비교하면 다소 적은 수치다. 다만 상대적으로 유동성 흐름이 약하고 변수에 따라 타격이 큰 중견 및 중소제약사의 입장을 감안할 필요가 있다.

유동자산이 늘어난 것과 달리 유동부채는 그 이상 감소했다. 같은 기간 이들 업체의 유동부채 금액은 2조259억원으로 전년 2조1005억원과 비교하면 3.6%나 줄었다. 그만큼 최대한의 부채를 줄이고 경영 안정화를 도모하려는 목적으로 풀이된다.

이를 통해 본 유동비율은 총 171% 수준으로 전년 1161%와 비교하면 약 10%(9.4% 올림) 증가했다. 전반적으로 경영 안정 및 단기 차입 증가를 줄이기 위한 노력인 셈이다.

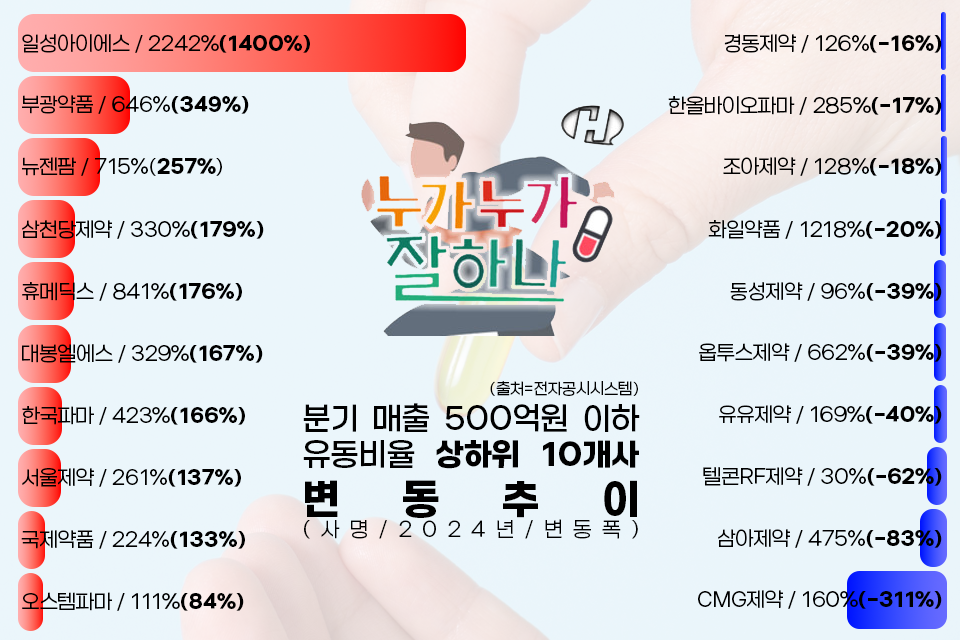

각 기업별로 보면 2024년 3분기 기준 유동비율이 가장 높은 기업은 일성아이에스로 2243% 수준이었다. 전년 대비 무려 1400%p나 상승한 수치다. 화일약품도 1219%로 상위권에 올랐으며 휴메딕스 등도 842% 수준으로 일반적으로 유동성의 위기를 편히 극복할 수 있다 평가받는 200% 수치를 넘겼다.

전년 대비 유동비율 상승률로 봐도 일성아이에스는 단연 돋보였다. 흥미로운 회사는 2위를 차지한 부광약품이었다. 부광약품은 646%의 유동비율로 전년 대비 무려 349%p나 비율을 늘렸는데 지난해까지 강도높게 이어졌던 단기재고자산의 처리와 채권 관리 등이 힘을 얻은 것으로 보인다. 실제 올해 주주총회에서도 관련 내용이 나왔을 만큼 부진과 더불어 유동성 문제 역시 크게 개선했다.

여기에 뉴젠팜이 257% 상승했고 삼천당제약과 휴메딕스, 대봉엘에스와 한국파마, 서울제약, 국제약품 등도 100% 이상의 상승세를 보였다. 다만 국제약품을 제외하면 실제 유동비율 면은 100%가 넘는 일종의 '방어선’이 있었던 점을 볼 필요가 있다. 이 밖에 오스템파마도 100% 이상을 넘기면서 지난해 30%대에 불과했던 위기상황을 어느 정도 타파했다.

반면 상대적으로 감소세는 낮았지만 유동비율이 줄어든 곳도 있었다. CMG제약은 전년 대비 160%로 전년 대비 311%p나 감소했다. 삼아제약이 83%p, 텔콘RF제약 62%p, 유유제약 40%p 하락한 것으로 나타났다.

업계 전반적 패턴으로 보면 유동비율이 늘어난 곳은 24곳, 줄어든 곳은 22곳으로 절반으로 갈렸다. 이 과정에서 유동자산이 증가하고 유동부채는 줄어드는 형태의 기업은 전체 46개 중 20%도 안되는 8곳에 불과했다. 삼천당제약, 휴메딕스, 서울제약, 아이큐어, JW신약, 경남제약, 한국피엠지제약 등이다.

이들은 '손 안의 돈은 키우고 빚은 털어낸' 회사였다는 뜻이다. 어느 정도 건전성을 회복하는 형태의 회사는 20%가 되지 않은 것에 비해 나머지 회사는 빚을 줄이거나 빚대신 수중의 돈을 늘리는 식으로 3분기를 보내왔다. 특히 유동성 변동이 심할 수밖에 없는 중견 및 중소사 입장에서 기본 수익지표만으로 안심할 수 없다는 의미로도 풀이된다.

무엇보다 소위 유동비율 안정권이라고 불리는 200% 수준 이상을 기록한 회사는 17개로 절반이 되지 않았다. 상위사보다 더 많은 영업이익과 당기순이익의 상승을 기록했음에도 정작 앞을 헤쳐나갈 수 있는 불안감은 더욱 커졌다는 데서 이들의 고민은 4분기로 이어질 것으로 보인다.

한편 이번 조사는 기업별 통일성을 위해 개별 재무제표를 활용했으며 회기가 다른 현대약품은 3분기 회기 종료월을 사명 뒤에 표기했다.

관련기사

- 3Q 매출 오르니 유동성도↑, 대한약품·유나이티드·하나제약·JW생과 급증

- 3Q 더 두둑해진 삼바·셀트 실탄, 에스티팜·알테오젠 현금흐름 '굿'

- 3분기 판관비 졸라매는 추세 속 비보존·피엠지·위더스는 쭉 올렸다

- 3Q 호실적에도 판관비 줄인 상위사…연구비 1.4배 점프 유한, 65%깎은 GC녹십자도

- JW신약, 휴메딕스 등 영업이익률 '굿'... 냉기돌던 부광ㆍ유유에도 드디어 '훈풍'

- 영업이익률 파죽지세... 파마리서치 마더스제약 유나이티드제약 대한약품

- 3분기 실적, 중견·중소 살아났다… 의정갈등이 터닝 포인트 됐나

- 매출 성장에 웃고 있지만… 바이오기업 중 9곳만 영업흑자

- 제약기업 3분기, 나름 호실적 속 '의정갈등 불안'이 감지되는 까닭은

- JW생과·동구·이노엔 '묵혀놓은 외상' 싹싹 거둬 들였다