3분기 제약 실적 IR 톺아보기 | 한미약품

매출·영업이익 등 횡보 속 북경한미+정밀화학 아쉬운 성적표

그럼에도 하나씩 전진한 파이프라인, CDMO 사업 확장도 청신호

올해 3분기는 한미약품에게 실적보다 내실을 다지는 3달이었다. 지난해까지 기술 수출 성과가 실적에 큰 영향을 미쳤지만, 올해는 내수 제품과 CDMO 매출의 증가세로 체질을 개선하는 모습이다.

29일 발표된 한미약품 2025년 3분기 IR 자료를 전년 같은 분기와 비교하면 자사 제품 및 파이프라인업 진행 가속화, CDMO로의 전환 등이 눈에 띈다.

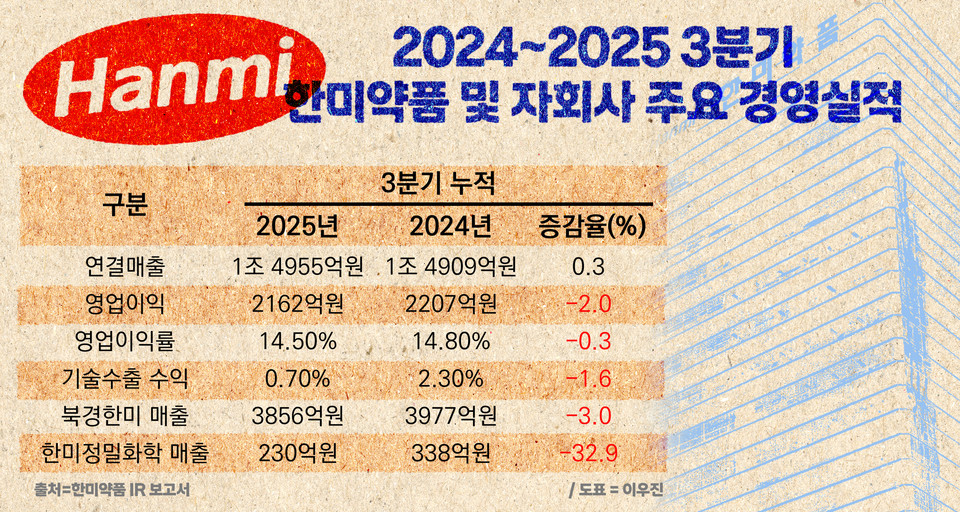

먼저 한미약품과 북경한미유한공사, 한미정밀화학을 합한 연결 기준 누적 매출은 1조4955억원으로 전년 1조4909억원보다 46억원 늘었다. 증감률로 0.3%다. 같은 기간 영업이익은 2162억원으로 전년 2207억원 대비 약 2.0% 줄어들었다. 이같은 흐름으로 인해 영업이익률은 14.5%를 기록하며 전년 대비 0.3%p 소폭 감소했다. 여기에 기술수출 수익 비중은 0.7%로 전년 동기간 2.3% 대비 1.6%p 감소했다.

북경한미는 집중구매제 영향으로 매출이 3977억원에서 3856억원으로 매출이 3% 줄었고, 한미정밀화학은 338억원에서 230억원으로 32.9% 급감했다. 자연스럽게 이번 분기까지 매출 비중은 한미약품이 69.3%를 차지한다. 수치로만 보면 다소 아쉽게 느껴질 수 있다.

그러나 IR 자료 내용은 단점만 있는 것은 아니다. 먼저 연구개발비 증가가 있다. 3분기 R&D 비율은 13.8%에서 14.0%로 높아졌다. 개발중인 신약물질(파이프라인) 역시 22건에서 25건으로 증가했다.

IR 자료 안에서 '수치가 아닌 것'들을 주목해야 하는 이유는 한미약품이 진행 중인 신약 프로젝트 즉 새로운 수익원이 단계별로 순차를 밟고 있기 때문이다. 실제 2025년 IR의 가장 큰 변화는 각 과제의 임상 단계와 종료 시점을 구체적으로 명시했다는 점이다. 2024년 자료가 파이프라인 현황을 나열하는 수준이었다면 올해는 이들 물질의 임상 진척도와 개발 목표시점 등이 명확히 표기된 모습이다.

한미그룹이 집중하고 있는 소위 'H.O.P'라 불리는 비만·대사질환 분야는 주요 파이프라인이 한 계단씩 올라갔다. 최근 3상 톱라인에서 인상적인 결과를 받아든 비만치료제 에페글레나타이드는 임상 3상 환자 모집을 완료하고 2026년 하반기 출시를 목표로 못박았다.

삼중작용 GLP-1 계열 'HM15275'도 1상을 마치고 2025년 하반기 2상 진입을 예고했다. 인공지능 기술을 활용해 제품 개발 시간을 단축한 신규 파이프라인 'HM17321'은 비임상을 마치고 2025년 임상 1상 진입을 표기했다. MASH 치료제 에피노페그듀타이드는 2a에서 2b로 올라가며 2025년 12월 종료 시점이 처음으로 제시됐다. 매출이나 수익성과 관계없이 투자비중을 유지해왔던 결과가 실제 IR자료에서도 그대로 나타난 셈이다.

항암과 희귀질환 부문도 같은 흐름을 보였다. EZH1/2 이중저해제 'HM97662'는 2025년 4분기 임상 1상 중간결과를 발표할 예정이며 선천성 고인슐린혈증 치료제 에페거글루카곤은 저혈당 발생시간 72.3% 감소 데이터가 공개되고 2026년 상반기 결과 발표가 예고됐다. 파브리병 치료제 HM15421은 1/2상 개시 예정으로 전년에는 없던 새 항목이기도 하다. 여기에 노보메디신과 공동개발 중인 항암제 포셀티닙은 새로 추가됐다.

회사는 내수 사업 구조 및 CDMO 기능을 지난해보다 더 강화하며 수익 모델을 구체화하기도 했다. 먼저 자사 제품의 경우 6월 허가받은 저용량 3제 복합제 '아모프렐'을 시작으로 삼성바이오에피스와 함께 처음으로 진출한 바이오시밀러 '오보덴스'로 국내 수익성을 유지한다는 계획이다.

한미정밀화학도 리가켐바이오의 항체약물접합(ADC) 플랫폼 '콘쥬올' 중간체를 위탁생산하며 CDMO 부문을 확장했다는 점을 어필했다. 2024년 IR에서 일본·중국 API 매출 비중을 강조했는데, 올해는 고부가가치 위탁생산 관련 내용이 더욱 추가됐다. 수익성 중심으로 사업 구성 방향을 채택하고 있다는 점이 강조되는 대목이다.

결국 생각만큼 성장 폭은 크지 못했지만 내수 확대 품목을 꾸준히 늘리는 동시에 CDMO 매출로 현금흐름을 확보하며 '회사의 정체성'인 R&D 비중을 14%로 유지했다.

관련기사

- 한미사이언스 3Q 매출 3425억…6.2% 증가

- 한미약품, CPHI 2025 참가...글로벌 파트너십 확대 추진

- 한미약품, 위고비 넘는 비만약 가시권… MASH 치료제도 품나

- 제약 판촉물이 '굿즈'로... MZ세대 저격한 텐텐 키링

- HK이노엔 음료부문의 짙은 그림자를 완벽히 지워버린 '케이캡'

- 한미약품, 유소아 맞춤 해열진통제 '써스펜키즈시럽' 선봬

- 창립 100주년 눈앞에 둔 유한양행, 더 뚜렷해진 '글로벌 목표'

- 대웅제약, 의약품 3대장 글로벌 확대... 새 엔진 디지털헬스케어 장착

- '쓰러지지 않았다'... 일동제약, 경영안정 도모하며 신약개발 지속

- 보령 영업이익률 10% 돌파 비결은 '남의 상품→내 제품으로 전략'

- 기술수출 4년 만에 최대치 회복… "한국을 바삐 찾는 빅파마"