작년 투자금 2019년대비 절반 수준… 일본 약진

투자 금액은 '항체의약품+후기 투자'로 모였다

국내 헬스케어 시장에 유입된 벤처캐피털 투자금액이 크게 줄어 지난해 싱가포르와 일본 등에게 추월 당한 것으로 나타났다.

중국 투자금액이 급감소한 가운데 일본이 한국과 싱가포르를 따돌리며 투자 금액을 점차 높이는 양상이었다.

세계 시장과 비교했을 때 우리나라의 경우 항체의약품과 후기 개발 단계 투자에 자금이 몰렸다.

일본 아이파크 인스티튜트가 최근 발표한 2024년판 VC 관련 보고서를 보면 2019~2013년 아시아 신약개발 주요 5개 국가(한국, 중국, 대만, 싱가포르, 일본)의 벤처케피털 및 컴퍼니벤처캐피털의 자국 투자 금액은 크게 감소한 것으로 나타났다.

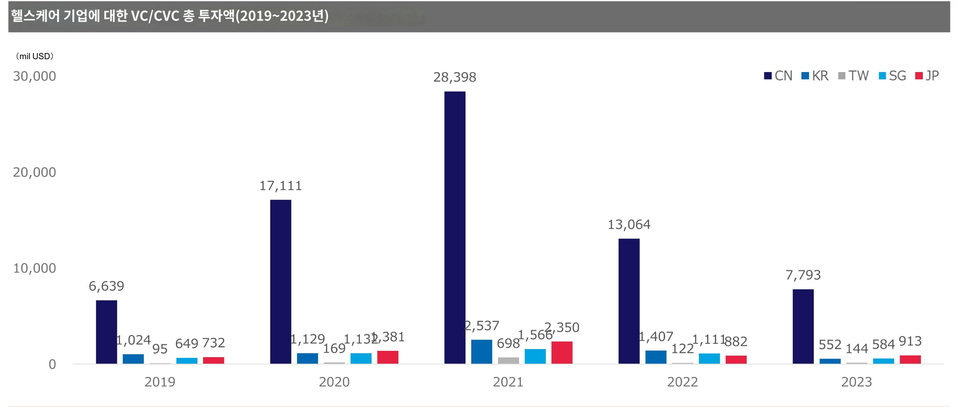

먼저 2023년 단순 투자 금액으로만 보면 아시아 최대 투자 국가는 중국으로 전체 VC 등 총 투자 규모로 77억9300만달러(우리돈 10조7582억원가량)로 가장 높게 나타났다. 일본이 뒤를 이어 9억1300만달러(1조2609억원) 수준이었고, 3위는 싱가포르로 총 5억8400만달러(8062억1200만원)에 달했다. 한국은 4위로 5억5200만달러(7620억원), 대만은 1억4400만달러(1987억원)로 5위를 기록했다.

최근 5년간 가장 큰 변화는 한국의 투자 금액이 크게 줄어들었다는 점이다. 한국의 경우 2019년 10억2400만달러에서 2020년 11억2900만달러, 2021년 25억3700만달러까지 치속았지만 2022년 14억700만달러 수준으로 내려 앉았다. 2023년 직전 해 절반밑으로 내려앉았다. 바이오 업계의 신음소리가 수치로 확인된 셈인데, 이같은 추세는 다른 국가도 마찬가지였다.

중국의 경우 2019년 66억3900만달러에서 2020년 171억1100만달러, 2021년에는 무려 283억9800만달러까지 VC 투자 금액이 치솟았지만 2022년 130억6400만달러로 절반 이상 열기가 식었고 2023년의 절반 수준으로 내려왔다.

반면 2023년 대만과 싱가포르, 일본은 투자 심리가 조금씩 살아나는 분위기다. 대만은 2019년 9500만달러에서 2020년 1억6900만달러, 2021년 6억9800만달러, 2022년 1억2200만달러로 크게 줄었으나 2023년 1억4400만달러로 소폭 증가했다. 특히 일본의 경우 2021년 23억5000만달러에서 2022년 8억8200만달러로 크게 투자가 감소했다가 2023년 9억1300만달러로 회복세를 기록했다.

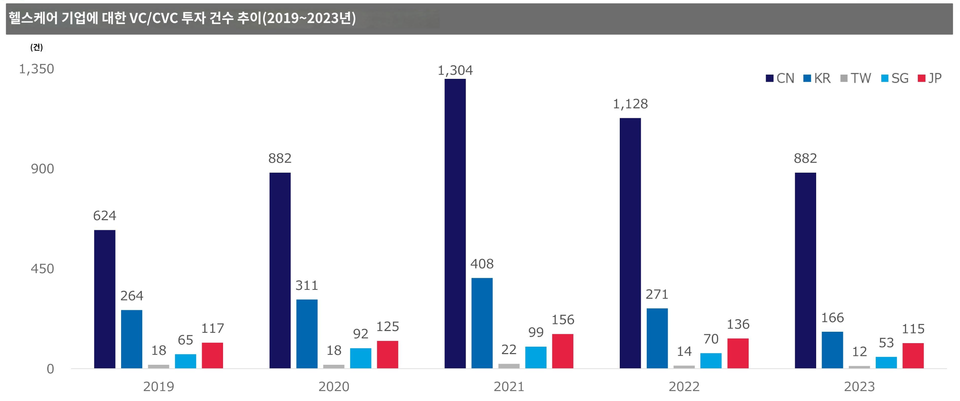

투자 건수로 봐도 한국의 감소세는 제법 큰 편이다. 2019년 264건에 달했던 VC 투자건수는 2020년 311건에서 2021년 408건으로 최대치를 기록했으나 2022년 271건을 거쳐 2023년 166건으로 줄어들었다. 금액과 건수를 감안하면 개별 기업에게 돌아가는 투자금 규모는 더 크게 줄어들었다고 추정할 수 있다. 나머지 4개 국가 모두 금액 대비 투자 건수는 많았지만 기업에게 돌아가는 투자금은 많지 않을 것으로 풀이된다.

이같은 추이는 미국과 유럽과도 맥락을 같이한다. 미국만 해도 2019년 273억6700만달러에서 시작했던 VC 투자가 2020년 422억9100만달러, 2021년 593억8300만달러로 정점을 찍었다가 2022년 412억1000만달러, 2023년 287억39000만달러로 2019년과 유사 수준으로 돌아갔다. 코로나19 장기화 이후 이어진 투자 감소가 아시아권에 더 큰 영향을 끼친 셈이다.

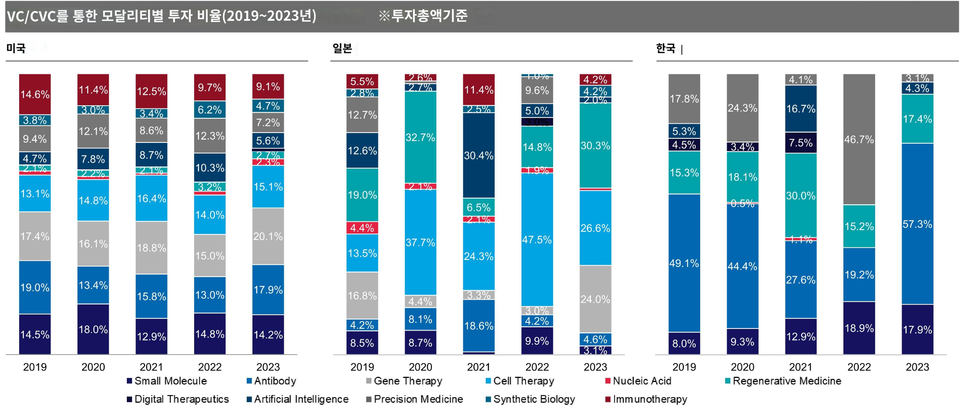

전세계적으로 모달리티별 투자비율에도 변화가 나타났다. 한국과 미국, 일본의 비중을 비교하면 한국은 항체 의약품에 투자하는 비중이 매우 높았다. 2019년의 경우 49.1%가 항체의약품, 17.8%가 예방의학, 15.3%가 재조합의약품으로 나타났는데 항체의약품은 2020년 44.4%, 2021년 27.6%, 2022년 19.2%로 비중이 크게 줄어드는 듯 했으나 2023년 다시 57.3%로 최근 5년간 가장 큰 수준의 VC 투자가 이뤄졌다.

이런 가운데 재조합의약품과 디지털 헬스케어 분야 투자가 다소 살아나고 있다. 재조합의약품의 경우 2020년 18.1%, 2021년 30%, 2022년 15.2%로 비중이 낮아지다가 2023년 17.4%를 기록했다. 디지털 헬스케어는 2019년 8.0%에서 시작해 2020년 9.3%, 2021년 12.9%, 2022년 18.9%, 2023년 17.9%로 전체 투자 비중 2위를 기록했다. 반면 세계 시장 추이와 달리 세포치료제 등의 분야 VC 투자는 매우 낮은 편이다.

미국은 모달리티별 투자가 고르게 일어나는 편이었다. 최근 5년간 항체의약품 투자는 20%를 넘어선 적이 없다. 유일하게 20%대를 기록한 2023년 유전자 치료제(20.1%) 뿐이었다. 점유율은 낮지만 다양한 치료 모달리티에 투자를 이어가는 경향이 이다. 일본의 경우 세포 및 유전자 치료제의 투자 비중이 확실히 높았다.

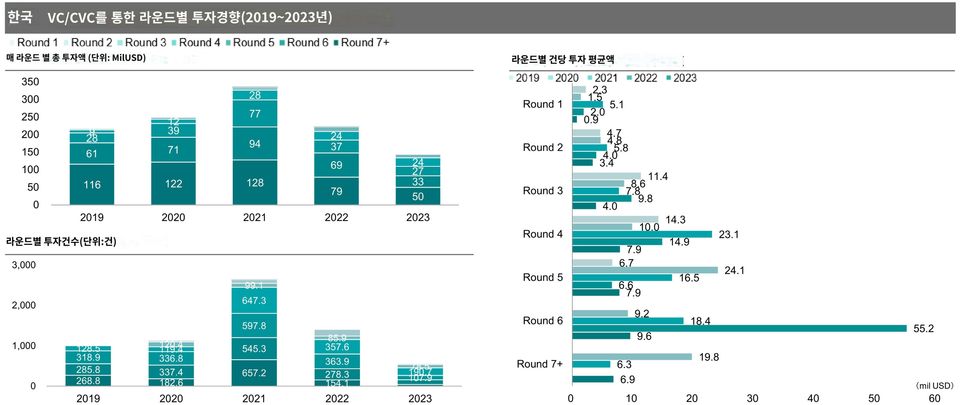

라운드별 투자 건수에서 2019년부터 2023년까지 숫자도, 금액도 라운드 4 이후 금액이 점차 늘어나는 경향을 보였다. 종합하면 항체의약품과 후기 투자일수록 투자금이 크게 몰렸다는 이야기인데, 이는 투자 금액이 줄어들면서 상대적으로 투자 수익을 거둘 가능성이 높은 후기 투자 쪽으로 돈이 몰린 것으로 풀이된다.