김현욱의 헬시태그 [5]

지금이라도 투자자 신뢰를 회복해야 '내일 도모'

'더 큰 바보 이론(The greater fool theory)'은 경제학에서 유래된 말로 주식이나 채권, 부동산 등 특정 상품의 가격이 높은 상태라 하더라도, 더 높은 가격에 차익실현을 할 수 있을 것이라는 기대에 따라 투자에 나서는 것을 말한다. 이 이론을 만든 사람은 경제대공황(1929~1939년) 시기 프랭클린 루즈벨트 美대통령이 위기 극복을 위해 실시한 뉴딜(New Deal) 정책의 이론적 배경이 되는 수정자본주의를 주창한 케인스학파를 이끈 존 메이너드 케인스(영국, 1883~1946년)다.

케인스는 야성적 충동(Animal spirits)이라는 인간의 본성을 중요하게 여겼다. 대다수 경제활동은 합리적인 경제적 동기에 따라 이뤄지지만, 때론 야성적 충동의 영향이 중요하게 작용하기도 한다고 생각했다. 대표적인 투기의 사례를 말할 때 빠지지 않고 등장하는 것이 17세기 네덜란드의 '튤립 파동'이다. 당시 유럽에서 가장 부자였던 네덜란드 국민들은 과시욕을 해소할 대상을 찾기 시작했는데, 튀르기예에서 수입돼 정원을 장식하던 튤립이 그 대상이었다. 귀족은 물론 중산층 사이에서도 튤립 수요가 폭증하면서 가격이 한 달 만에 50배 치솟았으나 거품이 꺼진 뒤 튤립 값은 최고치 대비 수천분의 1로 폭락했다.

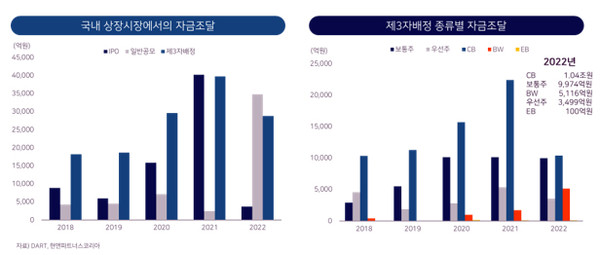

네덜란드 튤립 파동이 K-Bio에 다가오고 있다. 코로나19 팬데믹 기간 검증되지 않은 백신 및 치료제 연구개발 파이프라인을 잇따라 내세워 당시 금융시장에 넘쳐났던 '눈먼 자금'을 주식형채권인 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등 제3자 배정으로 조달, 그 혹독한 대가가 2023년 하반기부터 강타할 것으로 예상된다.

팬데믹이 본격화된 2020~2022년 3년간 국내 헬스케어 업체들이 주식형채권으로 조달한 자금규모는 무려 6조원에 이른다. 문제는 이들 업체가 조달한 주식형 채권의 기준가격이 되는 당시 주식가격이 현재 1/2 혹은 최대 1/5 토막이 났다는 것이다. 주식형채권은 말 그대로 주식의 성격을 함께 갖는 채권을 의미하는 것으로 자금조달 당시 해당기업의 기준주가를 기준으로 처음에는 일반 채권처럼 투자자(채권자)가 투자한다. 그러다 일정 기간 후 기준주가가 상승하면, 이를 주식으로 전환, 채권자에서 주주로 변경되기도 하지만, 반대로 기준주가 보다 하락하면 일정 이자를 받고 원금 상환 요청을 통해 일반 채권자의 권리를 가진다.

문제는 이 기간 주식형채권을 발행, 자금조달을 한 대부분의 K-Bio 기업들의 주가가 2022년부터 극심한 조정을 통해 주가하락이 가속화돼 현재 자금조달 당시 기준주가를 훨씬 하회하고 있다는 것이다. 이들 기업은 대부분 신약개발 벤처기업으로 자체 매출을 통한 현금창출능력이 없다는 것이 가장 심각한 사안이다. 결국 이들은 투자자의 원리금 상환을 위해 또 다른 투자자를 찾아야 한다. 즉 더 큰 바보를 찾아야 한다는 것이다.

팬데믹 기간 동안 무분별하게 자금유치를 한 K-Bio 기업과 함부로 투자한 투자자들을 풍자하여 '바보(Fool)'란 표현을 썼는데, 이는 앞으로 자금조달 상황의 심각성을 풍자하기 위함이다. 현 시점에서 이 기간동안 무리하게 자금조달을 한 뒤 기준주가가 급락한 K-Bio 업체의 가장 큰 문제점은 다음 세 가지다.

첫째, 국내 헬스케어 업종지수가 상승할 만한 굵직한 모멘텀(Momentum)이 없다는 점이다. 산업 특성상 헬스케어 업종을 이끄는 모멘텀은 크게 정부정책과 개별기업성과다. 문제는 현 정권의 헬스케어 육성정책은 개별기업 중심의 과거 지원정책과 달리 디지털, AI, CDMO 등 대기업 주도의 인프라 정책 중심이다. 즉 K-Bio 개별 기업의 주가를 제고할 수 있는 낙수효과가 제한적이다.

둘째, K-Bio에 대한 투자자의 신뢰 하락 및 상실이다. 솔직히 해도해도 너무 해 먹었다. 자금조달을 위해 투자자에게 피력했던 연구개발 성과는 물론 적어도 노력하고 유지하려는 최소한의 노력이나 실패 및 중단에 대한 해명조차 하지 않는 모럴 해저드(Moral hazard)가 넘쳐났다. 이제 와서 K-Bio 업체들이 다시 자금조달을 하려고 할 때 이들의 반응은 어떨지는 불을 보듯 뻔하다.

셋째, 최근 주가조작 및 불공정 행위로 붉어진 SG사태나 정치권의 코인사태도 주식시장을 포함한 금융시장의 투자심리를 악화시키는 요인으로 장기간 작용할 것으로 보인다. 투자는 결국 심리적 측면이 큰 만큼 당분간 투자자들은 보수적 투자나 대기업 중심의 펀더멘탈(Fundamental) 중심의 투자로 이동할 것으로 예상된다. 즉 상대적으로 변동성이 크고 위험자산인 K-Bio 투자가 위축될 수 있다는 것이고, 이는 추가 자금조달 환경이 더욱 악화될 전망이다.

K-Bio가 위기다. 최근 불거진 이러한 행태 외에도 기업공개(IPO) 전 과도한 기업가치 책정이나 상장 당시 무리한 공모가격 끌어올리기, 상장 이후 투자자를 기만하는 자금조달 행위는 결국 부메랑이 되어 이들 기업에게 돌아오는 자업자득(自業自得)이 된다는 것을 왜 모를까? 지금이라도 투자자의 신뢰를 얻고, 이를 통해 자금조달을 원활히 함으로써 진정한 기업가치제고를 위해 다시 노력하는 모습이 필요하다.

더 큰 바보만을 찾으려 하지 말고… …