클래리베이트, '2024~2025 제약바이오 산업 주요 거래' 분석

'암'에 이어 알츠하이머·파킨슨 등 '신경계' 분야 거래 활발

국내 기업들, 글로벌 진출하려면 IP·규제 전략 세워야

제약바이오 기업들이 단순한 외형 확장보다 선택과 집중을 통한 효율적인 자산 확보에 나서고 있다. 대규모 인수보다 기술 단위 협력이나 전략적 파트너십이 강화되고 있다는 분석이 나왔다.

29일 헬스케어 산업분석 기관 클래리베이트는 '2024~2025 제약바이오 산업 주요 딜 트렌드'를 주제로 웨비나를 열고 글로벌 기술거래와 투자 흐름을 분석했다. 발표자로 나선 황장연 클래리베이트 코리아 컨설턴트는 규제 환경 변화 속에서 제약바이오 기업들이 기술거래와 M&A 전략 전반에 걸쳐 '대형 거래'보다는 '선별적 거래(Cherry-picking)' 전략을 강화하고 있다고 진단했다.

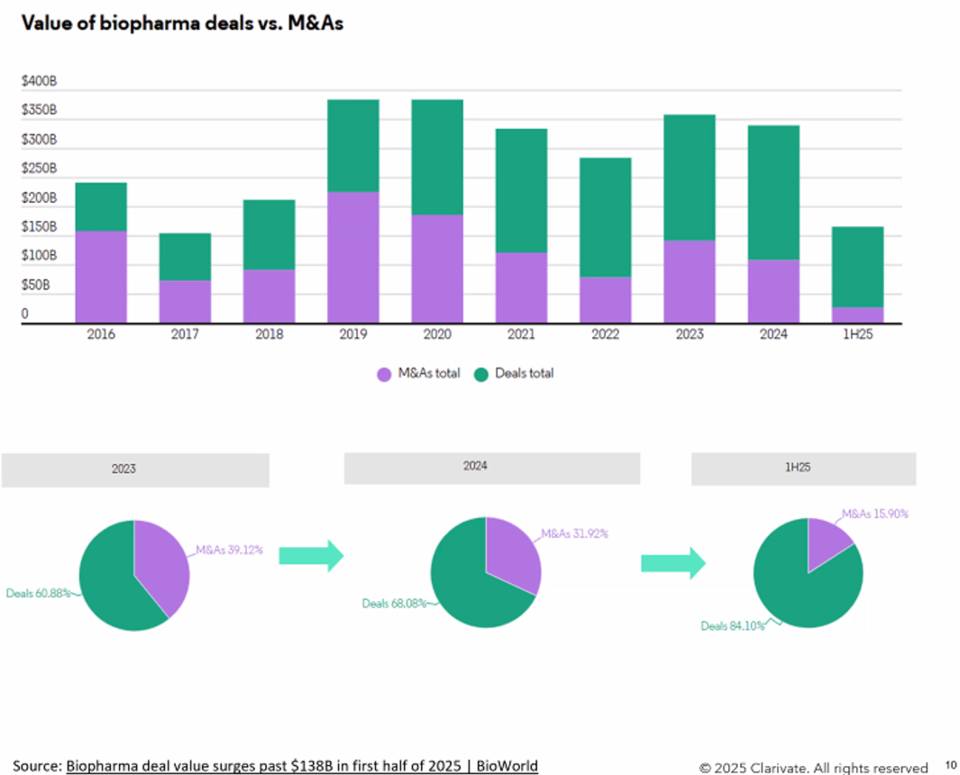

발표에 따르면 지난해 M&A 거래 건수는 증가했지만 건당 평균 거래 금액은 줄어든 것으로 나타났다. 그는 이를 두고 글로벌 제약사들이 대규모 인수보다는 상대적으로 금액이 작은 기술들을 끌어모으는 전략적 거래를 선호하고 있다고 분석했다.

실제로 2023년에는 10억달러 이상 거래가 21건으로, 총 거래 금액은 1270억달러에 달했다. 그러나 지난해 거래 건수는 31건으로 증가한 반면 총 규모는 957억 달러로 줄어, 단일 거래당 금액이 감소하는 양상을 보였다. 트럼프 행정부 2기 출범 이후에는 거래 건수와 금액이 모두 감소했으며, 상반기 기준 총 거래 규모도 261억달러에 그쳐 2017년 이후 M&A 둔화 흐름이 이어지는 것으로 확인됐다.

이 가운데 기업들이 플랫폼 전체 인수보다 단일 기술 확보에 주력하는 추세를 보여 주목된다. 황 컨설턴트는 "노바티스는 지난해 종양학 분야에서 29억달러 규모로 독일 모포시스(MorphoSys)를 인수하며 단순한 파이프라인 확장을 넘어 자가면역질환 등 중점 영역에서 기술 집중 전략을 강화했다"고 설명했다.

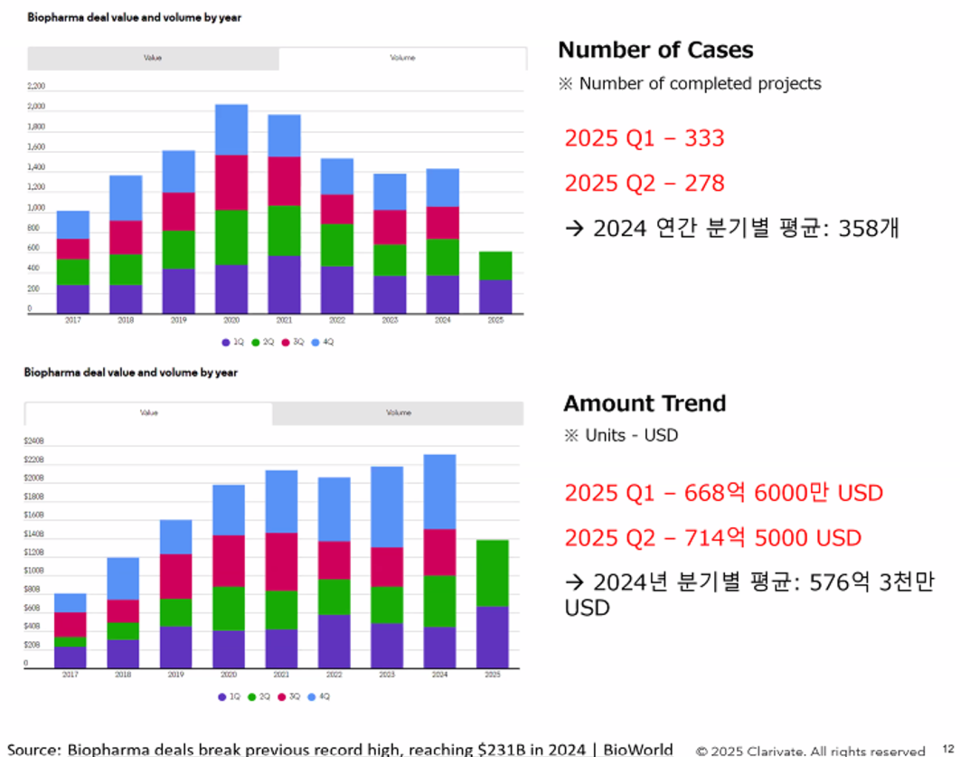

기술거래 분야에서는 거래 건수가 소폭 감소했지만 거래당 규모는 증가했다. 팬데믹 기간인 2020~2022년 사이 정점을 찍은 뒤 점차 감소세로 전환했으나, 여전히 소수 대형 기술이전 계약이 시장을 주도하고 있다는 설명이다.

질환별로 거래 건수와 규모 모두 종양학 분야가 가장 큰 비중을 차지하며, 신경계 질환이 뒤를 이었다. 그는 "암이 여전히 가장 큰 분야지만, 알츠하이머병과 파킨슨병 등 미충족 수요가 높은 영역에서 꾸준한 거래가 이어지고 있다"며 신경계 질환 시장에서의 기술거래가 앞으로도 계속될 것으로 내다봤다. 그는 이어 "2020년대 후반 특허 만료로 수익성 위험에 직면한 글로벌 제약사들은 종양학과 희귀질환 등 핵심 질환 중심으로 파이프라인을 강화하고 있다"고 덧붙였다.

글로벌 M&A 및 기술거래 흐름을 감안할 때, 한국 기업들도 기술 경쟁력 확보를 넘어 전략적 파트너십과 글로벌 시장 대응 방안을 고민할 필요가 있다는 지적이 나온다.

그는 "공동개발이 초기 단계에서부터 활발히 진행되지만, 실제 대형 계약은 임상 2상 이상의 후기 단계에서 체결되는 경향이 뚜렷하다"며 "상업화 가능성이 높은 자산에 투자하는 모습"이라고 진단했다.

그러면서 한국 기업들이 글로벌 제약사와 파트너십을 선점하기 위해 우선적으로 확보해야 할 것은 IP와 규제 전략이라고 강조했다. 그는 "기술 자체의 경쟁력도 중요하지만, 글로벌 제약사는 특허 범위, 규제 전략 등을 더 중시하는데, 이러한 것들이 간과되는 경우가 많다"고 평가했다. 이어 "국내 연구 인프라는 세계적 수준이지만, 임상 설계와 더불어 특허 전략과 규제 대응 방안, 기술이 시장에서 어떤 포지션닝을 취할 것인지 전방위적으로 치밀하게 준비해야 한다"고 말했다.