시류에 휩쓸리지 않는다... 이행명 회장의 리더십 빛나

제네릭의약품도 제형이나, 용량등에 꼭 차이를 만들어

#. 명인제약은 내년 5월 창립 40주년 행사를 기념해 계열사 포함 임직원 모두에게 해외 크루즈 여행을 제공하겠다고 최근 공지했다. 코로나19 이후 긴축재정을 모토로 삼은 업계에서 이 소식은 회사를 다시보게 만드는 계기가 됐다.

40년 한 우물, 명인제약은 안정적 매출과 수익성을 동시에 잡는 기업으로 퇴직률이 낮은 편이며, 급여 및 복지 수준이 높다.

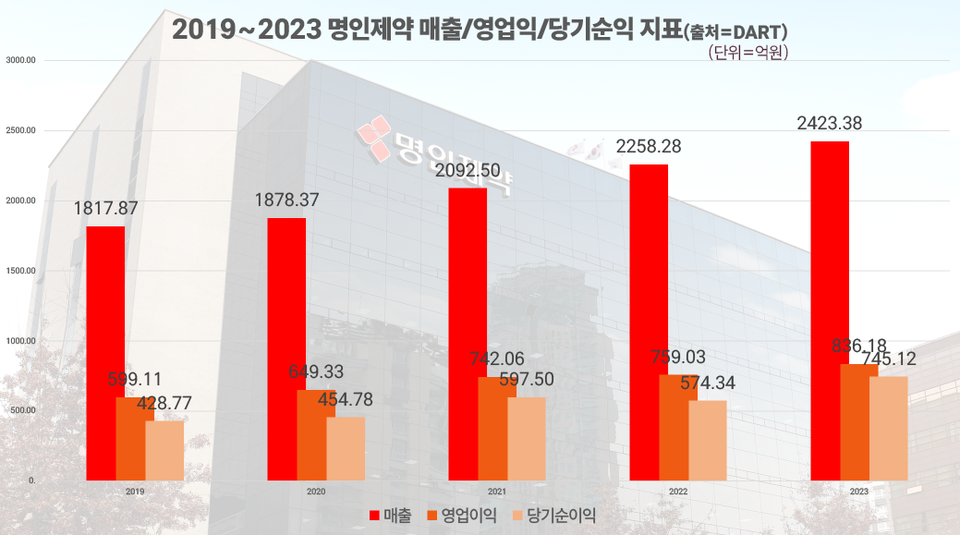

연결기준 명인제약의 지난해 매출은 2423억원 가량으로 중견사 정도지만 비상장 기업 중에서 이 정도 성장세를 기록한 회사는 제약업계에서 거의 없다. 최근 5년 기준으로 보면 2019년 1817억원에서 2023년 매출 2423억원으로 매년 6%씩 성장했다.

영업이익률은 2019년 33.0%로 제일 낮았으며, 2021년 35.5%로 제일 높았다. 제약업계서 이 정도 영업이익률을 기록한 곳은 명인처럼 주력 사업이 의약품이라기 보다 미용 필러나 보툴리눔톡신, 화장품 등에서 큰 수익률을 기록하는 곳이다. 합성의약품 주력사가 매출 3분의 1 이상을 영업이익으로 만들기는 거의 불가능에 가깝다는 분석이다.

'잘하는 것을 잘한' 효과, 있는 시장을 다시 꿰뚫었다

명인제약의 영업이익률이 높은 것은 CNS 특화 제약회사에 기반한 안정적 경영 덕분으로 분석된다. 명인제약은 중추신경계 약물 분야에서 환인제약과 함께 '탑 티어'로 꼽힌다. 제품 라인업도 화려한데 현재 판매 중인 항우울제만 18개 제품(용량별 제품은 구분하지 않음)에 달할 정도다. 파킨슨병(11개), 치매(7개), 항전간제(16개), 조현병(15개), ADHD(3개), 항불안제 및 수면장애(10개) 등 관련 분야를 올커버 한다해도 좋을 정도다.

라인업 확장을 가능하게 한 것은 회사 이행명 회장이 ①영업 현장에서 필요한 약물이 무엇이고 ②어떻게 해야 팔 수 있는지 노하우를 파악하고 회사를 설립한 영향이 크게 작용한다. 39세 젊은 나이에 창업한 이 회장은 당시 일부 회사만 접근 가능했던 CNS 계열 약물을 끊임없이 팠다. 큰 병원 못잖게 개원가라 불리는 로컬, 중소병원 처방 약물의 수요를 중시한 점이 높게 평가받는다.

흥미로운 점은 같은 제네릭으로 시장을 노려도 용량 등을 다양화하면서 시장에 진출한다는 것이다. '차이'를 만들기 위해 명인제약은 '퍼스트 제네릭 전략'을 실행했다. 대체제 없이 사라질 뻔한 로슈의 '마도파'를 비롯해 룬드벡의 항우울제 '브린텔릭스', 에자이의 뇌전증 치료제 '파이콤파', 최근 SK케미칼의 편두통 치료제 '미가드정' 등은 모두 명인제약이 처음 개발했거나 개발 중인 품목이다. 이 과정에서 특허 전략을 통해 제형이나 용량 등을 늘리며 오리지널이 가지 못한 장점을 만들어 낸다.

CNS 약물은 용량에 맞춰 분할 조제하거나 가루약제제로 변형을 가할 수 있는 폭이 당뇨 등에 비해 매우 적은 것으로 알려져 있다. 실제 처방 과정에서 오리지널이 갖지못한 저용량 제품이라든지, 연하장애 등으로 복용이 어려워 처방 자체가 곤란한 경우라든지 의료 현장에서 미충족 수요가 많았는데, 이를 명인제약이 꿰뚫어 수요를 충족시키며 CNS 주력 제약회사로 특화, 전문화해 왔다.

'미투' 만들지 않는 전략, 새는 돈 잠궜다

명인제약은 경쟁이 심하거나, 제네릭이 다수 출시되는 제품을 최대한 피하며 알짜 포트폴리오를 구성했다는 점이다. 매출을 끌어올리는 데 집중하기 보다 내실까지 감안해 제품을 확보하고 있다는 뜻이다.

명인제약 홈페이지를 보자. 현재 판매 중이라고 소개하는 제품의 범주는 △혈전증 및 항혈소판제 △고혈압 및 협심증 치료제 △파킨슨병 치료제 △치매치료제 △항전간제 △조현병 치료제 △우울증 및 조울증 치료제 △ADHD치료제 △해열/진통/소염제 △종합영양제 △기타 등 15개다.

개별 라인업을 보기 전 이미 알 수 있는 점이 하나 있다. 국내 제약사들이 깔고 들어간다고 하는 '당뇨'가 없다. 단일제와 복합제로 지난해 무려 200품목 이상이 쏟아졌던 아스트라제네카의 '포시가'(다파글리플로진) 제네릭이나 종근당(허가권자 기준)의 '자누비아'(시타글립틴) 등은 찾아볼 수 없다. 최근 수년간 국내 제약사가 열을 올리며 출시 경쟁을 했던 매출 100억원 이상 블록버스터 약물 중 허가를 받은 것은 바이엘의 항혈전제 '자렐토'(리바록사반)와 JW중외제약의 이상지질혈증 치료제 '리바로'(피타바스타틴) 정도다.

제품 라인업이 올드드럭을 향하고 있다는 점도 흥미롭다. CNS와 거리가 있는 제품군인 혈전증과 항혈소판제에서 아스피린과 클로피도그렐 등 소위 '근본약'이 라인업에 올라있다. 고협압치료제 군 중에서도 올메사르탄 성분 복합제나 이르베사르탄 복합제 정도를 볼 수 있지만 업체들이 출시에 열을 올리는 3제 복합제는 없다. 기본적인 제품을 위주로 한 영업인 셈이다. 신제품을 노리기 보다 기존 제품과 함께 쓰면서 힘을 덜 들이며 고정 매출을 올릴 수 있는 품목이 많다.

명인제약은 '남들 하는 대로 다 하지 않는다'. 명인제약은 위수탁 등으로 제품을 제조하는 비용이 상대적으로 저렴해지니 제품은 많이 나오지만, 모든 제약사가 같은 영업력(CSO)으로 제품을 판매할 수 없었던 제약업계의 고민과 무관하다. 제약회사들이 관련 분야 영업력이 강하거나 공격적인 판촉사업자(CSO) 활용으로 매출을 늘리지만 매출 대비 실제 얻는 영업이익은 감소하는 딜레마를 명인제약은 겪지 않는다는 것이다.

명인과 엇비슷한 매출의 제약사들 가운데 CSO를 활용하는 일부 회사의 대행수수료가 매출의 50%를 넘는 것과 달리 명인제약의 2023년 지급 수수료는 2400억원 매출에서 30억원도 채 되지 않는다.

API 수출 등 수익성 높은 사업 '수직계열화'까지

명인제약은 '이가탄'과 '메이킨'이라는 지명도 높은 일반의약품 뒤에 자사 생산과 해외 수출이라는 수익성 높은 사업분야가 있다. 최근 제약 분야에서 자사생산은 의약품 품질 및 수익성 확보를 위해 반드시 필요한 요건으로 자리잡았다. 원료의약품 가격 상승과 자사 생산이 아닌 경우 마음대로 정할 수 없는 생산 스케쥴 때문에 2023년 많은 회사가 제품 출시에 어려움을 겪었다. 반면 명인은 자체 원료에다, 생산시설을 갖춰 일정에 맞춘 제품 출시로 수익성을 확보한 것으로 평가받는다.

명인제약은 2012년을 시작으로 2000억원 수준의 투자를 진행해 주사제 시설의 리모델링과 신축을 완료했다. 2018년 경기도 화성시 제2합성공장을 신축하며 원료에서부터 완제까지 생산이 가능한 수직계열화를 완성했다.

고부가가치 API 제품 개발을 통해 해외 수출도 타진하고 있다. 일본 제네릭 회사인 다케다테바에 하이드로코르티손 제제인 삭시존주의 동결건조주사 수출을 본격화했으며, 2020년 일본 후생노동성에서 발안원료합성공장의 외국제조업자(AFM) 인증을 획득하기도 했다.

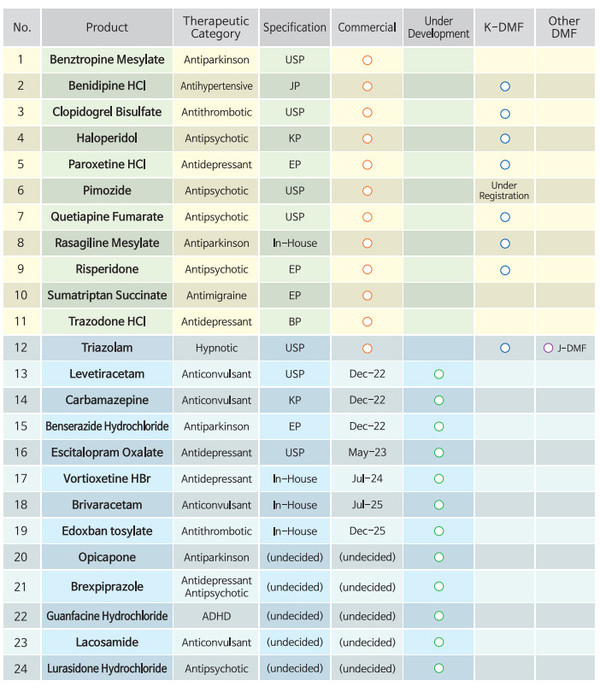

현재 해외로 수출되는 제품의 라인업 역시 부가가치가 높은 CNS 계열 약물이 강세를 보인다. 클로피도그렐 등 전세계적으로 널리 쓰이는 제품은 물론 벤크트로핀, 베니디핀, 할로페리돌, 파록세틴, 피모자이드, 쿠에티아핀, 리스페리돈, 수마트립탄, 트라조돈, 트리아졸람 등 사용량이 높지만 국내 제약사에서 잘 만들지 않는 제품을 생산하고 있다.

관련기사

- CNS 커진다는데, 강자도 도전자도 포트폴리오 강화 총력전

- 파킨슨병 치료제 시장 뉴리더 '명도파', 그에 도전하는 삼일제약

- 기획 | 명인제약은 왜, 발안합성원료의약품 공장을 지었나

- Myungin Pharma: 40 Years of Growth with 30% Profit Margins

- 명인다문화장학재단, 70명에게 2억원 장학금 전달

- 명인제약, 이태리 Newron서 조현병 3상 신약물질 라이선스 계약

- 한우물 판 강소제약, 차별화 카드로 IPO 도전

- 명인제약 창립 40주년, 전 임직원 5박 6일 '크루즈' 태웠다

- [HIT 포커스] IPO 대어 명인제약 '3개 리스크' 완벽 해소하며 '기관 투심 꽉 잡아'