매년 10% 성장 2000억 돌파 동구 vs 특화분야 강자에도 4% 머문 JW신약

탈모약 파고 넘어 CSOㆍ공동물류까지 '시장 트렌드' 바싹

분산보다 '될 약' 팔며 커왔지만… 낮아지는 영업이익률 공통 과제도

Decade of Pharmaceuticals 제약업계 10년, 기업 비교 분석

국내 제약업계 100년 역사 중 최근 10년은 어찌보면 양극화를 만들어낸 시기일지도 모른다. 업계는 다양한 방법으로 윗단에 올라서기 위해 준비해왔다. <히트뉴스>는 지난 <끝까지hit> 9호에 발간된 주요 제약업계 25년의 궤적에 2023년 분을 얹고 분석해 주요 제약사를 비교분석해보려 한다.

① 10년 전 같은 출발선 섰던 휴온스와 경동제약

② 파마리서치 VS 동성제약

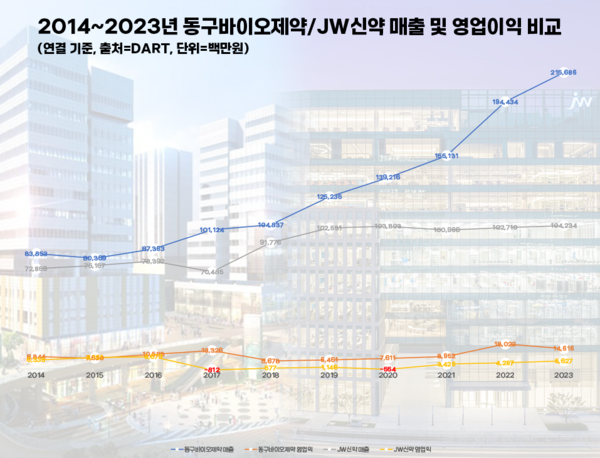

② 동구바이오제약 VS JW신약

동구바이오제약과 JW신약은 이래저래 닮은 구석이 많은 회사다. 국내 제약사 중 탈모약 및 피부과 용제 등에서 강점을 보였다는 점, 의약분업 시대에 전문약 강세를 기록하며 성장해 왔다는 점 등이 유사하게 받아들여진다. 매출 역시 지난 10년까지 엇비슷하게 흘러왔다.

그러나 2023년 기준 둘의 매출 규모는 크게 벌어져 한 곳은 2100억원대, 소위 상위사 반열에 진입한 반면 한 곳은 1000억원대에 머물러 있다. 둘의 차이를 만든 것은 과연 무엇일까. 둘의 격차가 커지는 시점에 맞춰 전략적 차이를 추정해 보자.

10년간 이들의 변화를 짚어보면 가장 먼저 차이나는 것이 매출이다. 동구바이오제약은 2014년 838억원이었던 매출이 2017년 1011억원으로 1000억원대를 진입하더니 2023년 2156억원 수준으로 점프했다. 연평균 기준 9.9%씩 꾸준히 늘려온 셈이다.

JW신약은 2014년 722억원이었던 매출이 2019년에서야 1025억원을 기록하며 마의 1000억원대를 돌파했다. 2021년과 2022년 주춤했으나 2023년 1042억원으로 10년동안 최고 매출인 1038억원을 소폭 넘어서는데 성공했다. 다만 연평균 성장률로 보면 성장세는 매년 3.6% 수준으로 동구바이오제약의 3분의 1 수준을 약간 웃돌았다.

영업이익 면에서 차이는 더 크게 벌어진다. 동구바이오제약은 2014년 약 88억원의 매출을 기록하는 데 그쳤지만 등락을 거듭하며 2023년 146억원 상당으로 올라섰다. 2022년 영업이익률 최대치인 180억원에는 미치지 못했지만 연평균 성장률은 5.2% 수준이다.

반면 JW신약은 2014년 63억원 상당이었지만 영업이익과 손실을 거듭하면서 2023년에는 56억원 선에 그쳤다. 그나마 2017년 이후 하락하다 약 7년만에 최대 실적이지만 10년간 성장률로 따지면 오히려 1.2% 감소했다.

고작 100억원 차이를 보였던 두 기업이 어느 순간 상위사와 중견사 수준으로 크게 변화한 셈이이라는 점에서 해당 결과는 눈여겨 볼 필요가 있다.

항생제ㆍ피부과로 시작해 키워온 외형

격차벌린 건 시장 트렌드 따라가는 '속도'였다?

두 회사는 닮은 구석이 제법 많다. 동구바이오제약은 1970년 동구약품으로 시작해 1972년 스웨덴 쎄닐사와 기술제휴로 쎄닐정을 출시하며 입지를 다졌다. 이후 동구제약을 거쳐 2014년 동구바이오제약으로 이름을 바꿔 업을 유지하고 있다. 태동기부터 항생제를 비롯해 꾸준히 피부과와 비교기과 계열에서 두각을 보이고 있고 현재까지도 피부과 및 탈모치료제 등에 강점을 보이고 있다.

JW신약은 정모제약으로 시작해 1990년 8월 당시 중외제약이 회사를 인수해 1991년 대유신약으로 이름을 바꿔 새로 문을 열었다. 이후 중외메디칼이 대유신약을 흡수합병하면서 중외신약으로 다시 이름을 바꾼 뒤 크레아틴 치료제 계열 개발과 함께 캐시카우로 탈모치료제와 피부과 영역에서 두각을 보이는 회사다.

겹치는 부분이 제법 많은 회사인데, 둘의 변곡점이 되는 몇 가지 지점이 있다. 대표적인 게 2010년 후반 시작된 탈모약 광풍이다. 프로페시아(피나스테리드)의 가격 전쟁이 이어지며 회사들이 너도나도 저가경쟁을 일으켰던 시점이다. 특히 2017~2020년도 사이 이들이 어떤 방법을 택했는지는 관전 포인트가 될 것이다. 초저가 등 결국 공격적 영업의 지속성이 우위를 가른 요소 중 하나였다는 시각이 있다.

두 번째 차이로 영업대행조직을 얼마나 잘 활용했느냐 여부다. 동구바이오제약은 자체 영업망이 상대적으로 부족한 문제를 개선하기 위해 초반부터 영업조직을 적극 활용했다. 2022년에는 씨앤와이즈라는 회사를 통해 자체 품목 CSO 관리까지 가능하게 했다. 물론 JW신약 등도 CSO를 쓰지만 큰 기업에 맞춘 영업 형태로 공격성을 가지기 상대적으로 어렵다는 평가를 받는다.

세 번째는 동구바이오제약 제품이 비급여냐, 아니냐를 떠나 '필요한 제품' 즉 처방이 많이 나올 제품의 생산 우선순위를 높게 두고 있다는 분석도 나온다. 큰 기업 계열사가 오리지널 제품의 쌍둥이약 등으로 품목을 삼지만 동구바이오는는 이들 제품보다 개원가 등에서 많이 처방되는 품목을 바탕으로 시장에 도전한다는 점에서 JW신약 대비 장점이 있다는 이야기다.

업계는 결국 시장 흐름에 제일 빠르게 반응해 변화한 동구바이오가 성장했다고 분석한다. CSO 적극 활용과 처방 빈도가 높은 품목의 집중화, 중소제약협동조합 차원에서 추진한 의약품 공동물류 회사인 피코이노베이션까지 새로운 시도가 결국 성장을 견인했다는 평가다.

제품 라인업을 통일할 수 없는 상위제약사 계열사나 자사제품을 오히려 여타 관계사 등으로 보내야 하는 국내 업계 상황에서는 그만큼 교통정리가 어려울 수밖에 없다는 뜻이다. 물론 신약개발 등 여러 요인을 감안해도 조직 안에서 시장 트렌드 변화를 신속하게 수용한다는 점은 높이 살 수 있는 부분이다.

이들 두 제약사가 함께 안고있는 문제점도 있다. 매출이 커진 만큼 영업이익이 뒷받침되지 않는 이유 때문이다. 매출대비 영업이익 비율은 동구바이오제약이 2014년 10.5%, JW신약은 8.7% 수준이었지만 2023년 각각 6.8%와 5.4%로 줄었다. 연도별 성장세로 계산하면 각각 4.3%, 4.7% 줄어든 결과다.

제네릭 경쟁과 함께 이들이 성장해온 비급여 의약품 시장에서 수익성 악화와 코로나19 여파 등이 복합적으로 작용한 것이 아니냐는 추정이 나온다.

비급여 의약품의 경우 가격적 요건도 중요하지만 상대적으로 '질환의 타이밍'도 중요하게 작용한다. 피부염증 질환 치료제 등이 실제 코로나19 초기 당시에 감소했고 이어진 약가인하와 수급 불안정 등이 어느 정도 영향을 끼치지 않았겠냐는 뜻이다. 특히 경쟁자가 많은 제품을 보유한 두 회사 입장에서 보면 약가 인하 정책과 경쟁 심화 현상은 그대로 향후 부담이다.

관련기사

- 한국 제약사 10년 경영 성적표... '창업주 통찰력' 만큼 차이났다

- 화장품 진심, 파마리서치와 동성제약... 같은 원툴인데도 희비 엇갈려

- 2천억 목전서 '용'이된 휴온스 VS '승천 못한' 경동제약... 무엇이 차이 갈랐나

- [허가/임상] 동구바이오-씨티씨, 공동개발 조루증 복합제 허가

- 동급 '동국제약과 신풍제약' 매출 3배 차이나는데 걸린 시간 '3650일'

- JW중외제약 "피부연구학회서 탈모치료제 'JW0061' 전임상 결과 발표"

- [주간 제약] 동구바이오제약은 왜 조루 복합제 '구세정'을 출시할까

- 동구바이오제약 7배 성장시킨 조용준 부회장, 회장 취임

- 매출 130억 차이나던 유나이티드제약과 부광약품... 10년 후엔 1300억 격차, 왜?

- 동국제약과 동화약품 360억 매출 차이 10년 지나 3400억, 왜?