투자금 규모 커 M&A 등 엑시트 수단은 어려울 듯

지오영 - 블랙스톤 동거 5년째... 가는 길 서로 달라

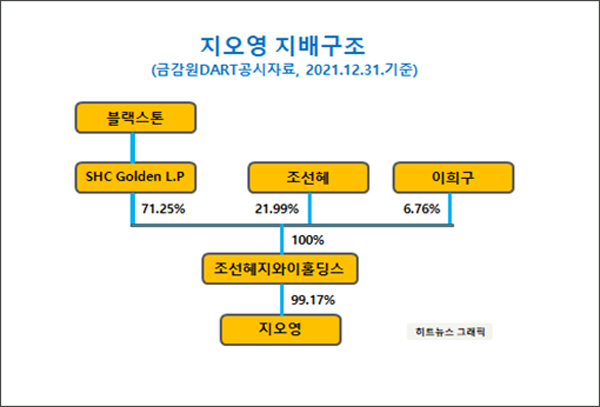

지오영과 블랙스톤은 언제까지 동행하게 될까. 지오영은 의약품을 주축으로 한 종합 헬스케어 전문 유통기업 그룹이지만, 블랙스톤은 외자계 집합 사모펀드 그룹이므로, 가는 길이 완전히 다르기 때문이다. 블랙스톤은 지오영 주식의 70.66%(99.17%×71.25%)를 실질적으로 소유하고 있는 물적 지배자다.

불랙스톤이 2019년4월29일 'SHC Golden L.P.'라는 자(子)회사를 만들고(등록) 이를 통해 지오영과 동거하기 시작한 날이 2019년 5월 31일(조선혜지와이홀딩스 설립일)이므로 햇수로 5년째가 되기 때문에 내부적으로 떠날 채비를 서두르지 않겠나 추정된다.

당시 지오영 최고경영자(CEO)인 조선혜 회장은 "블랙스톤을 지오영의 새로운 파트너로 맞이하게 돼 매우 기쁘다"며 "블랙스톤은 지오영의 성장과 역량 강화에 크게 기여해 줄 것"이라고 기대감을 나타냈었다.

블랙스톤에게 마땅한 엑시트(exit, 투자금 회수) 수단이 마땅치 않은 상황에서 과연 어떤 방식으로, 얼마를 회수해 지오영을 떠날 것이며, 블랙스톤을 대신해 그 자리를 누가 메울지 관심이 간다.

지오영의 주주 족보는 2019년 5월 31일 이후 더욱 복잡해졌다. 지오영 그룹사 위에 어머니 격인 '조선혜지와이홀딩스'가 새로 만들어졌고, 이 회사를 자본 지배하기 위한 'SHC Golden L.P.'라는 신생 외자기업이 영국 런던에서 태어났다. 모든 게 세계 최대 사모펀드인 미국 블랙스톤의 작품이 아니겠는가(아래 그래픽 참조).

2002년 5월 27일 설립된 지오영은 한국 의약품도매유통업계에서 큰 획을 그으며 새 역사를 써 내려가고 있다. 2009년 골드만삭스로부터 약 400억 원, 2013년 앵커에쿼티파트너스로부터 약 1550억 원, 2019년 블랙스톤으로부터 약 1조1000억 원 등 릴레이(relay)식으로 손 바꿔 가며 외국 자본을 도입해 사업 확장을 하고 있다.

통상 엑시트 시장(Exit Market)에서 사모펀드가 투자금을 회수하는 방식에는 몇 가지 수단이 있다. 예를 들면 △기업공개(IPO, Initial Public Offering) △인수ㆍ합병(M&A, Merger and Acquisitions) △프로젝트 투자 △장외 주식매각 △투자금 상환 수취 등이다.

'IPO(기업공개)'란 기업체가 발행한 주식을 불특정 다수의 투자자들이 공개적으로 매매할 수 있도록 정부 주도 증권시장에 자사의 주식을 공식적으로 등록하고 제도적인 소정의 세세한 경영 내역을 시장에 공개하는 것을 말한다.

'M&A(인수ㆍ합병)'에서, M(Merger)은 어떤 기업체의 사업전체 및 인프라(infrastructure) 등이 다른 기업체에 매수되어 완전히 해체ㆍ흡수되는 형태를 말하며, A(Acquisitions 인수)는 매수한 기업체가 피(被)매수된 기업체를 해체하지 않고 자회사 또는 관련회사 등으로 두는 형태를 말한다.

'프로젝트 투자'는 특정 프로젝트(project)에 대한 투자계약으로 소요자금을 지원한 뒤 그로부터 얻은 수익을 분배하는 형태의 투자를 말한다. 중소기업이 개발 또는 제작하는 일부 사업을 위해 자금을 모은 뒤 거기서 창출되는 수익을 분배하며 타 사업과는 회계의 독립성을 유지하는 투자를 말한다.

'장외 주식 매각'은 상장되지 않은 비상장주식을 매매하는 장외 주식 시장을 통해 주식을 매각하는 것을 말한다.

'투자금 상환 수취'란 투자를 받은 회사로부터 초기 투자금 등을 직접 상환 받는 것을 뜻한다.

이들 엑시트(투자금 회수, exit) 수단 중 블랙스톤이 활용할 수 있는 방식은 'IPO(기업공개)'와 'M&A(인수ㆍ합병)' 두 가지뿐으로 분석된다. '프로젝트 투자'와 '장외 주식 매각' 및 '투자금 상환 수취' 등은 그 성격상으로 볼 때 블랙스톤이 초대형 의약품 유통그룹인 지오영에 대한 엑시트 수단으로 검토할 대상이 전혀 아니기 때문이다.

그동안 지오영에 투자한 골드만삭스와 앵커에쿼티파트너스는 'M&A(인수ㆍ합병)'를 통해 투자금을 회수하고 막대한 투자수익을 거둬들인바 있다.

블랙스톤도 물론 이 수단(인수ㆍ합병, M&A)을 검토하겠지만 이젠 활용하기 쉽지 않을 것으로 보인다. 투자 원금이 1조1000억 원으로 크기 때문이다.

블랙스톤이 앵커에쿼티파트너스로부터 지오영 주식을 매수할 무렵(2019년), 글로벌 사모펀드들 간에 지오영의 EBITDA 배수(EV÷EBITDA)는 10~11배를 적정선으로 보고 있었지만, 블랙스톤은 그 배수를 18배로 훨씬 더 높게 베팅(betting)해 인수(Acquisitions, M&A 중 A)를 성사시켰다고 알려졌다.

EBITDA 배수(EV/EBITDA, enterprise value/earnings before interest, tax, depreciation and amortization)는 기업의 가치가 순수한 영업활동을 통한 이익의 몇 배인가를 나타내는 지표로 선진국에서 기업 가치를 평가할 때 주로 이용하는 적정주가 평가 모델이다. EBITDA 배수는 낮을수록 저평가되고 높을수록 고평가됐다고 볼 수 있다.

따라서 당시 블랙스톤은 사모펀드들 중론의 적정선 가치인 6000억 원 내외보다 약 2배 가까이 더 비싼 값으로 지오영 지분을 인수한 것이 된다.

이런 사정을 잘 알고 있을 엑스트 시장에서 누가 선뜻 나서 블랙스톤의 지오영 주식 지분을 '내가 사겠소' 하며 나서겠는가. 게다가 블랙스톤에게 어림잡아도 최소한 5000억~9000억 원 정도의 엄청난 투자 수익까지 붙여 줘야 할 텐데 말이다. 골드만삭스나 앵커에쿼티파트너스 등의 엑시트 선례를 볼 때, 블랙스톤이 아무리 적어도 2조원 이상 받으려고 할 것이 아닌가.

그렇다면 블랙스톤이 검토할 수 있는 엑시트 수단은 IPO(기업공개, Initial Public Offering) 하나로 좁혀질 수밖에 없다.

지오영의 근자 행보는 몸집 키우기로 보인다. 지오영이 의약품을 비롯한 헬스케어 유통시장에서 영향력을 극대화해 기업 가치를 한껏 더 끌어올리겠다는 속뜻 아니겠는가.

2019년 여수 삼일약품을 인수해 남부지오영으로 개명했고 2021년 방사성의약품 전문 메이커인 듀켐바이오를 인수했으며 2023년 백제약품 지분 인수를 검토하고 있는 등 부지런히 '볼트온 인수합병 전략'을 구사하고 있을 뿐만 아니라, 도매유통업계 최초로 한국유씨비제약의 항히스타민제인 '지르텍'을 도입하여 독자적인 마케팅 및 판매 활동을 개시하고 있다는 점 등이 그 증거다. 볼트온 인수합병(Bolt-on M&A) 전략이란 기업 가치를 끌어올리기 위해 동종 또는 연관업계 기업체를 인수해 규모의 경제를 도모하는 M&A 전략을 말한다.

이러한 지오영의 행보는 IPO(기업공개)를 염두에 둔 포석이 아니냐는 해석을 낳기도 하고 있지만, 한편으로 지오영 측은 내심 IP0에 부정적인 판단을 하고 있을지도 모른다는 생각이 든다.

IPO를 하게 되면, 지분을 취득한 수많은 주주(소액 주주 등)들의 경영권 압박과 간섭 등이 심해져 종전의 일사불난하던 강력한 지배력이 약해지고, 공시 의무도 강화돼 기업체의 재무 및 경영 상태 그리고 제반 주요 정보 등을 정기 또는 수시로 공시해야 하므로 경영 노하우(know-how)와 중요 정보 등이 외부로 노출되는 위험성도 있으며, 게다가 투기 세력의 목표가 되어 회사가 존폐 위기에 빠질 가능성도 배제할 수 없을 것이니 말이다.

지오영이 IPO(기업공개)에 대해 긍정적으로 생각하고 있다면 블랙스톤과 지오영 간에 엑시트(투자금 회수 등)를 놓고 갈등은 없겠지만, 혹여 지오영 측이 IPO를 부정적으로 판단하고 있다면 양자 간의 충돌은 피할 수 없을지도 모른다.

블랙스톤의 지오영 그룹에 대한 3분2가 넘는 월등한 자본 지배력(70.66%)을 감안하면, 지오영이 좋든 싫든 결국 IPO가 답으로 보이기는 하다. 결말은 어떻게 언제쯤 날까? 블랙스톤은 과연 소기의 투자 수익을 거둘 수 있을까? 블랙스톤 자리는 누가 차지할까?