제네릭 출시 10품목 중 7개 처방액 증가세

플라빅스·바라크루드↑, 하루날디·리바로↓

코로나19 3년 사이에도 오리지널 제품의 처방은 흔들리지 않았다. 제네릭 출시 상위 10개 품목 중 7개의 2022년 원외처방액이 2020년 대비 증가한 것으로 나타났다.

개별 품목으로는 플라빅스와 바라크루드의 수성이 돋보인 반면 하루날디와 리바로는 제네릭 공세에 제법 뒷걸음쳤다.

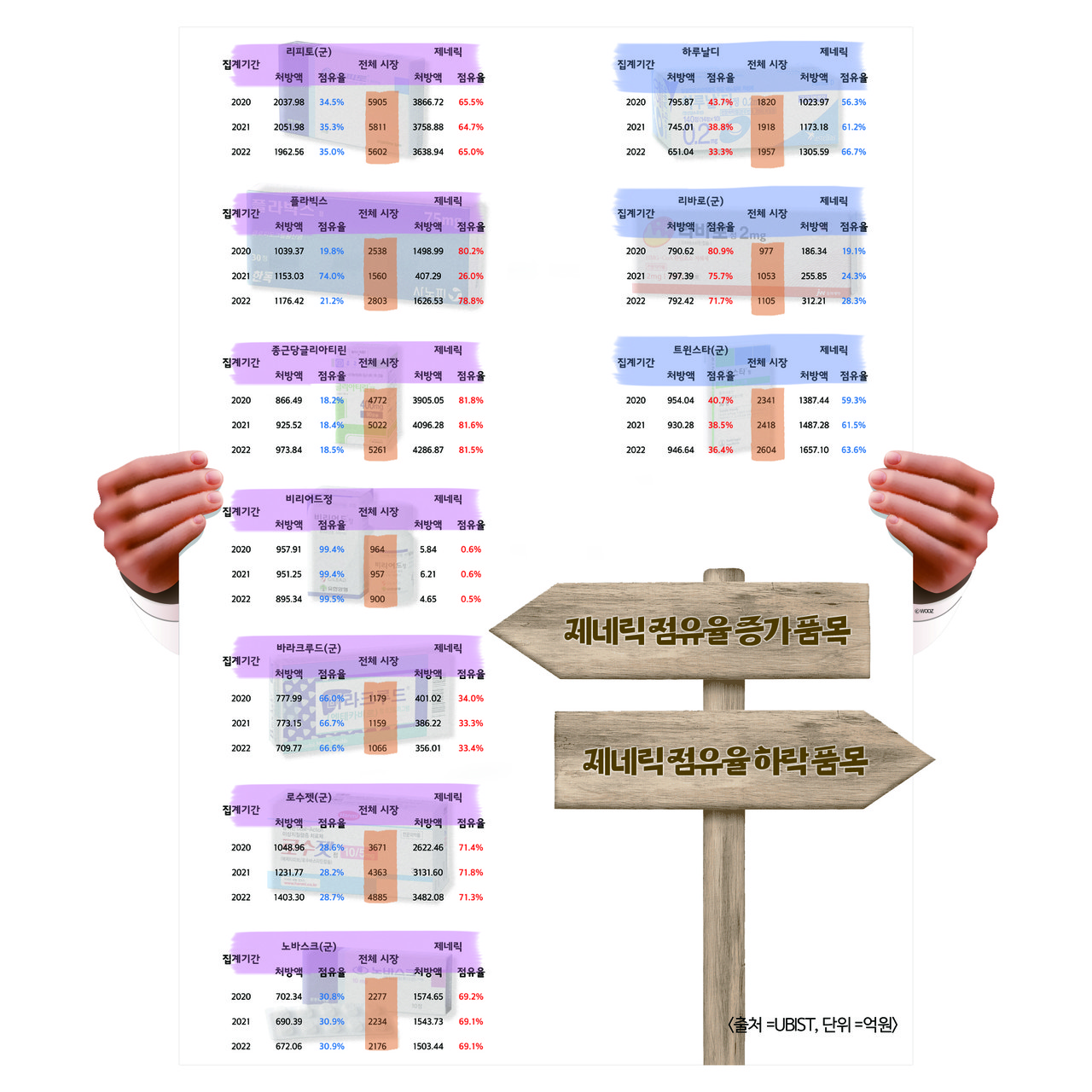

26일 시장조사기관 유비스트의 원외처방액 자료 중 2022년 처방 상위 품목에서 제네릭이 출시된 △리피토(성분명 아토르바스타틴) △플라빅스(클로피도그렐) △종근당글리아티린연질캡슐(콜린알포세레이트) △비리어드(테노포비르디소프록실푸마르산염) △바라크루드(엔테카비르) △로수젯(로수바스타틴/에제티미브) △노바스크(암로디핀) △하루날디(탐스로신) △리바로(피타바스타틴) △트윈스타(텔미사르탄/암로디핀) 등 10품목을 대상으로 2020년 군별 처방액과 제네릭의 비중을 모아본 결과 이같이 나타났다.

먼저 국내 처방시장 1위인 비아트리스의 이상지질혈증 치료제 리피토가 포진한 아토르바스타틴 단일제의 경우 시장 전체 원외처방액은 2022년 5602억 원으로 전년 5905억 원 대비 약 300억 원 줄어들었다.

이는 상대적으로 증가하고 있는 2·3제의 처방액 등으로 단일제가 다소 주춤한 것으로 보인다.

이 중 오리지널인 리피토 군은 2022년 1962억 원 상당의 처방액으로 전년 2037억 원 대비 다소 줄어들었다. 그러나 나머지 제네릭이 같은 기간 3638억 원으로 3년 전 3866억 원보다 감소하며 점유율은 2020년 34.5%에서 35%로 증가했다. 반면 제네릭은 65.0%로 0.5% 줄었다.

사노피의 항혈전제인 플라빅스가 속한 클로피도그렐 시장의 경우에는 가장 오리지널 비중이 높게 나타났다. 플라빅스의 2022년 처방액은 1176억 원 상당이었는데 원료 문제로 제네릭 생산이 여유롭지 못했던 2021년을 논외로 쳤을 때 2020년 대비 점유율을 20%대로 끌어올리는 데 성공했다.

반면 여타 제네릭은 2021년의 여파를 회복하고 처방액을 1626억 원으로 끌어올렸으나 오리지널의 성장으로 점유율은 78.8%로 줄어들었다.

판권 변경 이후 현재까지 법정 공방을 비롯해 매출까지 엎치락뒤치락하고 있는 콜린알포세레이트 시장에서는 종근당글리아티린이 2022년 973억 원까지 처방액을 늘리며 점유율 18.5%를 확보한 반면 제네릭은 같은 기간 처방액이 4286억 원까지 증가했음에도 점유율은 81.5%로 0.3% 줄어들었다.

후배(?)인 베믈리디에게 자리를 넘겨주고 있지만 B형 간염 치료제인 길리어드의 비리어드 역시 2022년 처방액을 709억 원까지 선방하며 99.5%의 점유율을 기록한 반면 제네릭은 수와 매출이 적은 탓에 4억 원 상당, 점유율 0.5% 수준으로 내려왔다.

또다른 B형 간염 치료제의 대표주자격인 바라크루드의 엔테카비르 시장은 오리지널이 2022년 709억 원 상당의 처방액을 기록하며 점유율 66.6%로 0.6% 커진 반면 제네릭은 다수의 출현에도 처방액 356억 원으로 점유율 33.4%로 내려왔다.

특히 바라크루드의 경우 제품 취하 러시가 지난해에 이어졌다는 점을 생각하면 오리지널의 방어는 어느 정도 당연한 것으로도 보인다.

국내 개량신약의 대표격인 한미약품의 로수젯을 위시한 로수바스타틴/에제티미브 복합제 경쟁에서는 로수젯이 제품 라인업 증가 등으로 2022년 총 1403억 원의 처방액을 기록하며 제네릭의 점유율을 2020년 71.4% 대비 0.1% 당겨오는 데 성공했다.

암로디핀 오리지널 제품의 강세가 이어지는 노바스크를 위시한 시장에서도 노바스크의 처방액은 2022년 672억 원으로 줄어들었지만 점유율은 30.9%로 0.1% 증가했으며 제네릭은 1503억 원의 처방액으로 2년전 대비 점유율이 69.2%에서 0.1% 줄었다.

상대적으로 변화가 크지 않은 제품이 있다지만 시장 전체의 매출 증감 속에서도 최근 3년간 오리지널의 위치만큼은 단단했다는 뜻이다.

다만 오리지널 점유율이 낮아진 오리지널 제품의 경우 그 하락폭이 제법 큰 모습을 보였다.

후발 의약품과 제네릭의 공세를 방어하려던 과민성방광 치료제 탐스로신 시장은 오리지널인 하루날디의 처방액 하락이 두드러졌다. 전체 시장 규모가 1957억 원으로 늘었지만 하루나디의 처방액은 2022년 651억 원으로 2020년 795억 원 대비 줄어들면서 2년 사이에 점유율 40% 선을 빼앗긴 33.3%를 기록했다.

이상지질혈증 치료제인 리바로가 포진한 피타바스타틴 단일제 시장에서, 리바로는 2022년 처방액이 792억 원으로 늘었지만 제네릭이 2년 사이 약 140억원 성장한 312억 원의 처방액을 기록하면서 80% 선에서 71%대로 줄었다. 반면 제네릭은 28.3%까지 점유율을 끌어올리면서 경쟁을 가속화하고 있다.

고혈압 치료제인 텔미사르탄/암로디핀 시장은 오리지널인 트윈스타가 2022년 946억 원의 처방액을 기록했는데, 제네릭이 같은 기간 1657억 원 상당으로 약 250억 원 증가하며 점유율에서 40% 아래로 내려왔다. 반대로 나머지 여타 제네릭은 63.6%까지 올라왔다.

흥미로운 점은 등락은 제법 보였지만 전체 처방액 자체가 줄어든 시장 규모에서도 상대적으로 이들 제품이 선방했다는 것이다.

이는 최근 여러 해 동안 왕왕 이어졌던 임의제조 문제를 시작으로 처방 시장 내의 오리지널 선호도가 크게 줄지 않았다는 점에서 의미있게 비쳐진다.

한편 이번 조사는 제품군일 경우 용량별 정제의 처방액을 모두 합산했다. 또 암로디핀 성분이 함유된 제제에서는 에스암로디핀 제품을 모두 포함했다. 동일 성분일 경우 염변경 제품도 동일하게 제네릭 범주에 포함했다. 종근당글리아티린의 경우 현 대조약인 종근당의 제품을 오리지널 기준으로 선정했다. 이외 노바스크의 경우 비아트리스와 화이자 시절의 처방액을 모두 더했다.