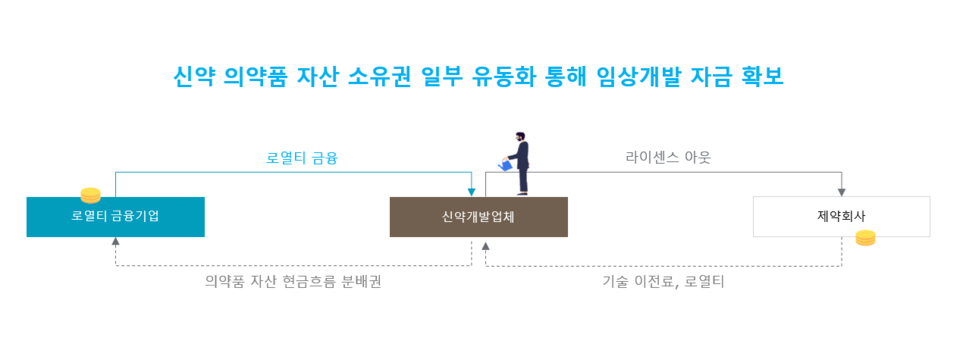

의약품 자산에 투자해 매출 분배권 확보

바이오벤처의 미래 매출에 대한 로열티 분배

바이오벤처, 기술이전이나 투자유치 이외 또 다른 자본 확보 방안

벤처캐피탈(VC)로부터 투자 유치, 유수의 제약회사에 신약후보물질 기술이전, 기업공개(IPO).

흔히 신약개발 바이오벤처들이 취하는 자본 조달의 형태입니다. 이들 자본 조달 방식으로 국내 신약개발 생태계가 성장하고 있지만, 한계도 있습니다.

보통 VC의 엑시트(EXIT) 구조는 IPO를 통해서 이뤄지기 때문에, 상장 이후 VC 자본 조달에는 한계가 있습니다. 국내 바이오벤처는 글로벌 제약회사로부터 기술이전 한 물질이 얼마든지 반환돼 돌아오는 경험도 했습니다. 또 상장 이후 자본을 조달하기 위해 유상증자 금액이 커져 개발사의 지분이 감소하는 사례도 볼 수 있었습니다.

이런 한계를 해결하기 위해 기업들의 새로운 자본 조달 형태인 '로열티 금융’(Royalty Financing)'이라는 개념이 등장했습니다. 이 개념의 샘플은 지난해 창업 25년만에 나스닥에 상장한 미국의 로열티 파마(Royalty Pharma)로 주목 받았습니다.

히트뉴스는 △로열티 파이낸싱의 개념 △로열티 파이낸싱을 활용한 기업 △국내에서 로열티 파이낸싱을 하고 있는 기업을 소개해 드리겠습니다.

특허권부터 상표권까지 다양한 분야에 투자하는 '로열티 금융'

로열티 금융은 제약회사의 의약품 자산에 투자하고, 향후 발생하는 매출에 대한 분배권을 확보하는 투자 개념입니다. 이들이 투자하는 의약품 자산은 △특허권 △전용실시권 △품목허가권 △상표권 등이 있습니다. 제네릭, 특허만료의약품, 신약개발 후보물질 등에 대해 해당 자산을 취하는 구조입니다.

통상적으로 채권에 투자하거나 주식으로 투자하는 것이 아닌, 제3의 의약품 자산을 기반으로 이뤄지는 금융기법입니다. 로열티 금융을 받은 신약개발 회사는 해당 의약품 자산의 기술이전, 판매 등 매출이 발생할 때, 계약에 의해 일정 기간동안 일정 비율만큼 로열티를 분배하게 됩니다.

이를 통해 신약개발 회사는 자신들이 가진 의약품 혹은 신약개발 파이프라인에 대한 금융을 일으킬 수 있고, 로열티 파마와 같은 로열티 금융을 행하는 주체는 장래 매출이나 현금 흐름에 대해 소정의 로열티를 받는 것입니다.

또한 이미 특허가 만료된 의약품을 보유한 제약회사는 소유권 이전을 통해 자본을 확보할 수 있고, 이렇게 생성된 자본으로 생산과 연구 시설을 증축할 수 있습니다.

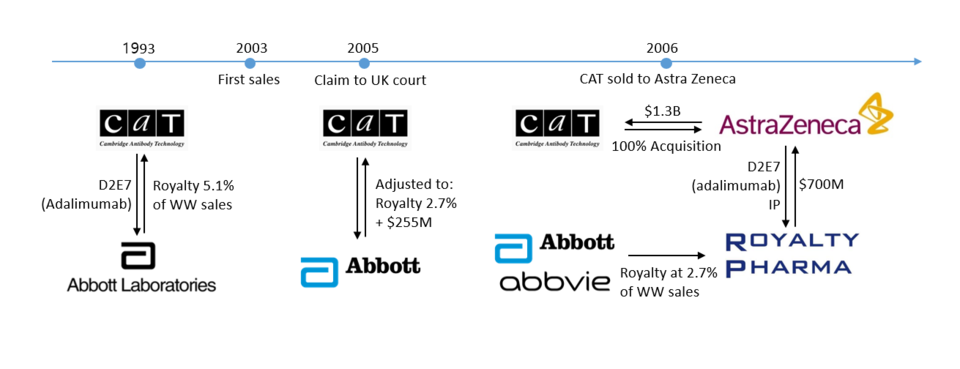

로열티파마가 애브비로부터 '휴미라' 로열티를 받는 이유는?

지난해 나스닥에 상장한 로열티파마는 글로벌 시장에서 높은 판매 실적을 보유하고 있는 의약품에 대한 로열티 판권을 보유하고 있습니다. 대표적으로 화이자제약의 리리카, 애브비의 휴미라가 있습니다. 그렇다면 로열티파마는 항체 의약품 시대를 연 휴미라의 판권을 어떻게 보유하게 됐을까요? 이는 휴미라의 원개발사 캠프릿지 안티바디 테크놀로지(CAT)로부터 거슬러 올라갑니다.

애브비(전, 애보트 래버러터리스)는 1993년 CAT로부터 휴미라 물질을 기술이전받아임상과 허가를 진행해 2002년 미국 식품의약국(FDA)로부터 승인을 받습니다. 2003년 판매가 시작된 휴미라 매출의 2.7%는 CAT에 제공해야 했습니다.

이후 CAT를 인수한 아스트라제네카는 2006년 휴미라 로열티에 대한 권리를 7억달러(약 8000억원) 로열티파마에 넘깁니다. 이 당시만 하더라도 휴미라가 블록퍼스터 약물로 자리매김 할 지 가늠하기 어려운 상황이었으며, 당시는 류마티스 관절염 적응증만 승인을 받았습니다.

아스트라제네카 입장에선 인수 대금에 막대한 비용이 들었기 때문에, 자본 확보가 중요했고, 로열티파마는 휴미라의 미래 시장 가능성에 대한 투자였습니다. 로열티파마의 미래 투자는 적중했고, 향후 적응증 확대로 판매량이 폭발적으로 늘어났습니다. 결과적으로 로열티파마는 7억달러에 판권을 확보해 5배에 해당하는 35억달러(약 4조원)에 가까운 금액을 취할 수 있었습니다.

투자업계 관계자는 "해외에서는 인수합병(M&A)을 통해 기업의 규모를 키워나는 것과 함께 로열티 금융 기법을 통해 회사를 인수하는 대신 의약품 자산을 인수하는 방식으로 로열티파마의 유효성을 입증해 나가고 있다"고 설명했습니다.

그러면서 이 관계자는 "미국에서 로열티파마는 금융회사의 속성을 갖고 있지만, 일부 신약개발 바이오벤처들도 로열티 금융 기법을 통해 신약개발 단계에서 자본을 조달하기도 한다"며 "특히 리간드 파마슈티컬은 신약개발에 어려움을 극복하고자 로열티 금융 기법을 도입해 안정적으로 운영되고 있다"고 덧붙였습니다.

시장에서 벤치로 향하는 로열티파마

카이페리온-지엘팜텍, 국내 로열티금융 제시

최근 국내에서도 로열티 금융 기법을 전면에 내세운 회사가 등장했습니다. 2019년 설립된 카이페리온이 그 주인공입니다.

지난해 9월 지엘팜텍은 카이페리온과 총 11억원의 '하이브리드형 로열티 금융계약'을 체결했습니다. 이 계약을 통해 지엘팜텍은 개발 중인 안구건조증 신약(GLH8NDE) 수익 권리 일부를 카이페리온에 부여했습니다. 카이페리온은 신약 파이프라인의 분배권을 일부 인수했고 지엘팜텍의 신규 유상증자에도 참여했습니다. 또 주주로서 협업합니다.

이처럼 카이페리온은 신약개발 파이프라인뿐만 아니라 특허 만료 의약품, 제네릭 의약품의 판권을 인수해 로열티를 받습니다. 이를 통해 일부 안정적인 운영 자산을 확보하고, 향후 신약개발 파이프라인에 대한 투자로 나아간다는 측면에서 로열티 금융은 시장부터 벤치까지(From market to bench)의 형태를 띱니다. 우선 시장에서 특허만료의약품이나 제네릭에 판매에서 발생한 매출로 신약 후보물질에 대한 투자를 진행합니다.

제약업계 관계자는 "신약개발부터 발매까지 긴 여정이고, 발매 이후 글로벌 시장에서 성공하는 것이 아니면 종합 제약회사로 성장하기에도 한계가 있다"며 "10년 이상의 긴 호흡이 필요한 신약개발 생태계에 NRDO 기업 뿐만 아니라 로열티 파이낸싱 등 다양한 형태의 회사가 등장해 신약개발 생태계를 풍부하게 할 수 있을 것"이라고 설명했습니다.

그러면서 이 관계자는 "로열티 금융은 일종의 매출을 발생시키는 NRDO 형태로도 볼 수 있을 것"이라며 "외부 자금 조달을 하지 않아도 자생할 수 있는 비즈니스 모델"이라고 덧붙였습니다.