릴리 인수 벤처투자로 수익률 3800%...R&D 네트워킹 주목

2/0/1/3, 부광약품은 새 길을 나섰다.

연매출 1200억원 하던 2006년, 한 해 매출에 육박하는 1000억원을 10년간 쏟아 부었다는 부광은 B형 간염치료제 ‘레보비르’를 국산신약 14호에 이름 올리며, 글로벌 기업들이 즐비하던 B형 간염치료 시장에 다윗의 얼굴로 출사표를 던졌다.

연매출 1500억원을 막 넘긴 2018년, 여전히 다윗인 부광은 또 다른 다윗들을 거느리며 글로벌 빅파마 또는 국내 대형제약의 전유물로 여겨지던 오픈 이노베이션(Open Innovation) 성과를 내놨다. 지난 14일 일라이 릴리가 약 6000억원(5.7억 달러)에 인수한 캐나다 바이오벤처 ‘오르카파마’가 바로 부광의 다윗이었다.

항암치료 후보물질 AK-01(오로라A 키나아제 억제제)에 주목한 부광의 간접투자는 최대 3800%의 수익(계약금 60억, 마일스톤 330억)으로 돌아왔다. 지난 해에도 편두통치료 후보물질 라스미디탄(lasmiditan)을 보유한 코루시드(CoLucid)를 통해 300%의 수익을 거뒀다. 코루시드 역시 릴리가 인수했다.

직접개발과 R&D 네트워킹. 부광은 오너 2세인 김상훈씨가 단독대표를 맡은 2013년부터 전략의 틀을 바꾸기 시작했다. 레보비르 직접개발 경험은 밀알이 됐고, 화학공학을 전공한 김 대표의 논리적 사고 역시 미래 투자전략을 세우는데 적잖은 역할을 했다. 그는 몇년치 전문언론을 통독함으로써 경쟁기업들의 선택과 집중을 캐치해 냈다.

신약후보 물질을 점찍고 그 파이프라인을 위한 프로젝트 투자(PFC)를 진행하는 것이 R&D 네트워킹의 한 예다. 부광은 북미와 유럽이 거점인 헬스케어 전문 투자캐피탈 TVM과 113억원(2018년 3월 기준) 규모의 PFC를 꾸렸다. 오르카파마와 코루시드가 그 결과물이고 부광에겐 아직 공개하지 않은 13건의 다윗들이 있다.

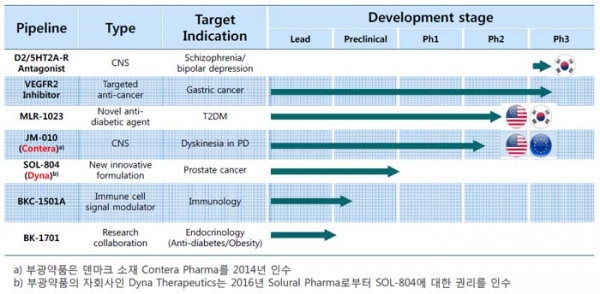

다윗이 또 다른 다윗을 만나는 R&D 네트워킹은 연구개발 인력 39명에 불과한 부광이 선택할 수 있는 최적의 선택지일지 모른다. 이 같은 변화를 통해 부광은 국내외에서 진행하는 2상 이상의 파이프라인 4건도 직접 보유하고 있다.

연매출 1500억인 부광의 이 같은 R&D 전략은 지속가능할까? 영업마진이 박하다는 라이센스-인 품목이 매출의 85%를 차지하는데다 R&D 투자비도 20%에 육박하지만 영업이익률이 최근 5~6년새 10% 이하로 떨어진 적이 없다는 것은 업계의 평균적인 역설이다.

부광의 라이센스-인 품목 소개자료에는 도입연도가 1975년인 ‘오랜 친구’들이 즐비하다. 회사 관계자는 “우리는 대부분 API(원료의약품) 상태로 수입해 직접 제조하기 때문에 일반적인 도입품목 보다 마진율이 높다. 오랫동안 유지해 온 긍정적인 파트너쉽이 있었기 때문에 가능한 일”이라고 설명했다.

부광의 R&D 전략은 부광이기 때문에 특별할지 모른다. 그 전략이 잭팟이 되어 돌아올지, 다윗의 참신한 실험으로 그칠지 예단할 수 없다. 외형성장이란 미완의 과제를 극복하고 성공하는 R&D 실험을 지속해야 하는 숙제는 부광의 몫이다.