린파자, 난소암에서 약평위 급여적정성 판정 받아

같은 기전의 제줄라, 2차 유지요법에서 급여 인정

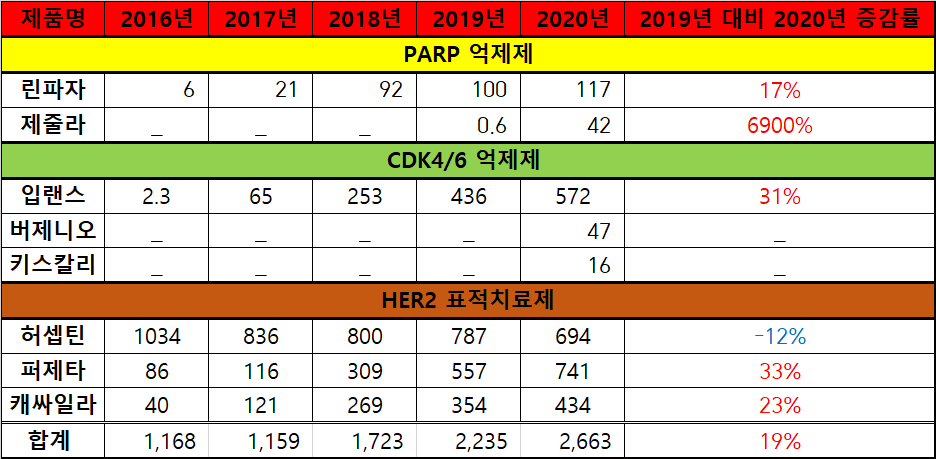

2020년 유방암·난소암 치료제 시장, 전년대비 19% 성장

연이은 급여 확대로 유방암·난소암 치료제 시장이 2600억원대 규모를 형성하며 성장세를 이어가고 있다.

시장조사데이터 아이큐비아에 따르면, 유방암·난소암 치료제 시장은 2020년 2663억원을 기록하며, 전년대비 19% 성장했다. 지난 5년간 시장 규모를 살펴보면, 2016년 1168억원, 2017년 1159억원, 2018년 1723억원을 기록했다. 2017년에는 허셉틴(트라스트주맙)의 하락세가 전체 시장 규모에 영향을 끼친 것으로 보인다.

PARP 억제제 시장에서는 아스트라제네카의 린파자(올라파립)가 적응증과 급여 확대에 따라 성장세를 이어가고 있다. 2020년 린파자의 처방 실적은 117억원을 기록하며, 전년대비 17% 성장했다. 다케다제약의 제줄라(니라파립) 역시 높은 성장세를 보이고 있다. 2020년 제줄라의 처방 매출은 42억원으로, 전년대비 큰 폭으로 6000% 이상 성장했다. 이는 전체 유방암·난소암 치료제 시장에서 가장 높은 성장 규모다.

린파자는 2019년 캡슐에서 린파자정(tablet)으로 출시하며 △BRCA 변이가 있는 난소암 1차 유지요법 △BRCA 변이가 없는 난소암 2차 유지요법 △BRCA 변이 인자가 있는 HER2 음성 유방암(삼중음성 포함)등으로 적응증이 확대됐다. 여기에 지난 9일 약제급여평가위원회에서 난소암에 대해 캡슐에만 적용되던 건강보험 급여가 정제까지 확대됐다.

특히 린파자는 난소암과 유방암에 이어 췌장암까지 적응증을 확대하며, 환자들의 치료 선택지를 더욱 넓히고 있다. 지난 2019년 미국 식품의약국(FDA)로부터 1차 유지요법으로 승인을 받았다.

제줄라는 지난 2월 △2차 이상의 백금기반요법에 반응(CR 또는 PR)한 백금민감성 재발성 BRCA 변이 고도 장액성 난소암, 난관암, 일차 복막암의 유지요법 △4차 이상 BRCA 변이 재발성 고도 장액성 난소암, 난관암, 일차 복막암의 치료요법에서 급여 처방이 가능하다.

전이성 유방암 인산화 효소(CDK4/6) 억제 기전을 가진 유방암 치료제도 빠르게 급여를 확대하며 시장이 확대되고 있다. 화이자의 입랜스(팔보시클립)와 릴리의 버제니오(아베마시클립)에 이어 파슬로덱스(풀베스트란트) 병용요법에서 노바티스의 키스칼리(리보시클립) 역시 급여가 확대됐다.

2020년 입랜스의 처방 실적은 572억원으로, 전체 유방암·난소암 치료제에서 로슈의 퍼제타에 이어 가장 높은 매출을 기록했다. 지난 2019년 허가와 함께 빠른 속도로 급여에 등재된 버제니오와 키스칼리의 2020년 처방실적은 각각 47억원, 16억원을 기록했다.

HER2 표적료제 시장은 로슈가 다양한 포트폴리오로 다양한 치료 옵션을 제공하고 있다. 허셉틴의 특허가 지난 2019년 만료에 됨에 따라, 셀트리온과 삼성바이오에피스 등 국내 제약회사가 잇달아 바이오시밀러를 출시했다. 이에 따라 허셉틴의 매출은 지속적인 하락세를 기록했다.

허셉틴의 2020년 처방 실적은 694억원으로, 전년대비 12% 하락했다. 그러나 재발한 유방암 환자들에게 새로운 치료 옵션인 퍼제타(퍼투주맙)와 캐싸일라(트라스트주맙 엠탄신)를 내놓으며, 매출 성장세를 이어가고 있다.

2020년 기준 퍼제타의 처방실적은 741억원으로, 전년대비 33% 성장했다. 캐사일라 역시 2020년 434억원의 매출을 기록하며 전년대비 23% 성장했다.