경영은 '하기 나름'이나 시행착오는 줄여야

지난달 24일, 코넥스(KONEX, Korea New Exchange) 상장 업체인 '듀켐바이오'는 지오영의 자회사인 케어캠프의 방사성의약품 사업본부를 내년(2021년) 6월15일부로 흡수·합병함과 아울러 케어캠프의 지배자(주식지분율 77.13%) 지오영에게 자사의 주식을 51.83% 신주 배정하는 인적분할 합병방식을 통해 자본 지배구조를 완전히 개편함으로써, 자사를 재탄생시킬 예정이라고 금감원DART(전자공시시스템)에 공시했다.

이번 합병 계획은, 존속회사인 ㈜듀켐바이오의 합병계약 승인을 위한 임시주주총회에서 참석주주 의결권의 3분의 2이상의 수와 발행주식 총수의 3분의 1 이상의 수의 주주 승인을 얻지 못할 경우(특별결의사항), 또는 피합병 사업본부를 소유한 ㈜케어캠프의 주주총회가 본 합병을 승인하지 아니하는 경우, 무산될 수 있다.

합병계약 체결 후 합병기일까지 사이에 합병계약의 조건과 관련된 사항이 관계법령 또는 회계기준에 위배되거나 기타 필요하다고 판단되는 경우 합병 당사회사는 상호 합의하여 합병계약을 변경할 수 있으며, 합병 및 분할합병 계약의 해제 사유가 발생하는 경우 합병 및 분할합병 계약이 해제됨으로써 본 건 합병 및 분할합병이 성사되지 아니할 수 있다. 하지만, 이런 일은 벌어지지 않을 것 같다.

이 공시 계획이 성사되면, 지오영은 '듀켐바이오'라는 방사선의약품 전문제약업체를 새 계열사로 맞게 된다. 변신·발전할 기회를 잡는다. '듀켐바이오'는 재정지원 역할을 할 지오영이라는 새 물주를 얻게 된다. 자신을 담보 잡혀 돌파구를 마련하는 셈이다. 케어캠프는 방사성의약품 사업본부만 듀켐바이오에 떼어 줄뿐, 나머지 사업과 지오영과의 관계는 종전과 변함이 없다.

허물을 벗고 새롭게 재탄생되는 듀켐바이오의 경영은, 앞으로 최대주주(51.83%)가 될 지오영과 2대주주(11.24%)가 될 현 듀켐바이오의 김종우 대표이사가 주주 간 계약을 체결해 공동 경영을 하는 것으로 시나리오(scenario)가 잡혀 있다.

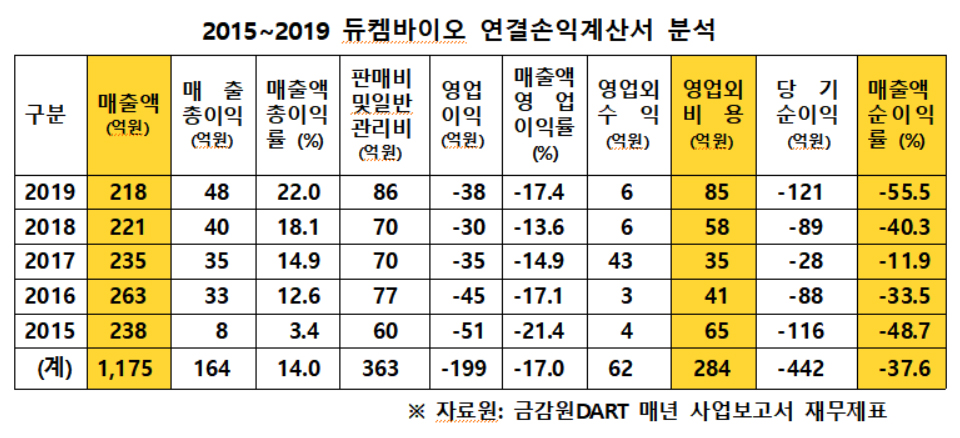

따라서 앞으로 약 7개월 후쯤이면 재생(再生)된 방사선의약품 전문 제조업체인 듀켐바이오는 유통전문업체인 지오영의 새 파트너가 돼 서로 윈윈(wín-wín)하는 좋은 경영성과를 보여 줄 것으로 기대되지만, 현 듀켐바이오가 2014년12월29일 코넥스 상장 이후 2019년까지 5년간 기록한 수익성을 분석해 보면(아래 표 참고), 앞으로도 듀켐바이오의 경영 상태는 그렇게 만만하지 않을 것 같다. 지오영의 부담이 상당히 클 수밖에 없을 것 같다.

현 듀켐바이오의 년 매출액은 200억 원 초반 대에 머물러 있다. 2015년에는 238억 원이었는데 2017년 235억 원, 2018년은 221억 원 2019년에는 218억 원으로 감소세를 보이고 있다.

반면, 비용 항목인 판매비 및 일반관리비(판관비)는 2015년 60억 원에서 2019년 86억 원으로 늘어났다. 영업외비용도 2015년 65억 원에서 2017년 35억 원으로 감소되다가 2018년 58억 원, 2019년에는 다시 85억 원으로 큰 폭 증가됐다. 2019년 판관비(86억 원)와 영업외비용(85억 원)을 보면 거의 같은 수준이다. 2015년에는 영업외비용(65억 원)이 판관비(60억)보다 오히려 5억 원이나 더 많았다. 영업외비용이 이렇게 높은 사례는 어디에서도 찾아 볼 수 없을 것 같다.

매출액총이익률의 경우, 5년간 평균(가중)이 14.0%로 나타났다. 2018년 국내 전 산업 평균 22.8%보다 8.8%가 더 낮았다. 이 비율은 높을수록 양호하게 평가된다.

매출액 대비 판관비 비율은 전 산업 평균이 17.1%이지만 듀켐바이오는 30.9%로 상당히 높았다. 이 비율은 낮을수록 좋은 것으로 판단된다.

매출액 대비 영업외비용 비율은 듀켐바이오가 전 산업 평균 3.7%보다 6.5배나 높은 24.2%로 산출됐다. 아주 대단히 높은 비율이다. 이 비율도 판관비 비율처럼 낮을수록 좋은 비율인데 말이다.(국내 전 산업 평균 비율: 한국은행ECOS 2018년 자료 참조)

이러한 결과로 인해, 듀켐바이오는 2015년부터 2019년까지 5년간 442억 원의 당기순이익 적자를 봄으로써, 2019년 말 현재 '완전자본잠식(자기자본, -13억7131만 원)' 상태에 빠진 것으로 분석된다.

지오영은 한국 의약업계(제약업 및 유통업)에서 상징성이 매우 높은 업체다. ▲거대한 외세 물류(Logistics)업체에 맞서기 위해 설립됐다는 점 ▲전국 요소요소의 대표성 있는 도매유통업체들(7곳)을 M&A해 눈에 띄는 실패 없이 승승장구 급성장해 왔다는 점 ▲그 결과 2019년 매출액(연결기준)을 의약업계 통틀어 월등하게 많은 2조9543억 원이나 올릴 수 있었다는 점 등에서 그렇다.

그러나 지오영의 비전공인 제약업의 경우, 2015년부터 2년 동안 익수제약을 계열사(주식지분율 50.06%)로 편입했지만 별 성과 없이 2017년부터 손을 뗐으며, 병원물류전문업체인 케어캠프의 지배권(주식지분율 77.13%)을 2014년 7월 사들여 이 업체로부터 매출액은 2015년부터 2019년까지 5년간 총 2조2109억 원(2015년 3072억, 2016년 3727억, 2017년 4232억, 2018년 5062억, 2019년 6016억 원) 올릴 수 있었지만, 매출의 최종 열매인 당기순이익은 5년간 총 19억 원의 적자 결손을 봤다(2015년 4억 흑자, 2016년 8억 흑자, 2017년 12억 흑자, 2018년 12억 적자, 2019년 31억 원 적자). 매출의 열매는 못 얻고 도리어 손해를 봤다.

이를 보면, 지오영은 역시 전공인 의약품 도매유통 사업에서 진면목을 발휘해 온 것으로 분석된다. 그런데, 지오영이 이번에 '듀켐바이오'를 계열사로 품었다. 이를 어떻게 봐야 할까. 사업다각화를 통해 변신의 도약을 또 시도하는 것으로 보인다.

이 시점에서 결과를 예측하거나 비판할 수는 없다. 경영은 '하기 나름'이기 때문이다. 또한, 방사성의약품은 반감기(半減期)로 인해 유효기간이 불과 며칠도 채 안 되는 아주 짧은 특수한 의약품이므로 이 틈새시장(Niche market)을 전략적으로 잘 활용하면 세계적으로 도약할 수 있는 기회가 생길 가능성도 배제할 수 없을 것 같다.