노바티스 황반변성 신약 비오뷰가 급여등재에 제동이 걸렸다. 약제급여평가위원회가 조건부 비급여 판정을 한 것인데, 노바티스가 이를 수용 가능성이 높아 보인다. 루센티스 경쟁제품인 아일리아와 격차가 커지면서 후속약 출시 니즈가 높고, 바이엘이 고용량 아일리아 개발에 나서는 등 2라운드가 예상되는만큼 서두르지 않겠냐는 예상에서다.

비오뷰뿐 아니라 기존 약제인 루센티스와 아일리아의 바이오시밀러까지 황반변성 치료제 개발상황을 짚어봤다.

황반변성은 눈의 황반 부위가 손상돼 시력을 잃는 질환으로 녹내장과 당뇨망막병증과 함께 노인 3대 안과질환으로 꼽힌다.

치료제로는 노바티스의 루센티스와 바이엘 아일리아가 있으며 아바스틴이 오프라벨(허가범위 초과)로 처방되고 있다.

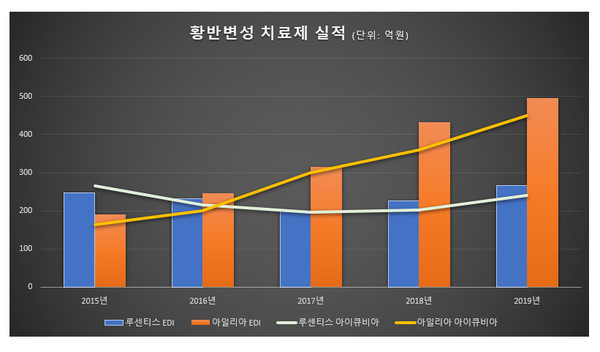

오프라벨 처방으로 실적추산이 정확하지 않은 아바스틴을 제외하고 2015년부터 2019년까지 5년간 아이큐비아 실적을 보면, 두 달에 한 번만 주사하면 되는 아일리아가 편의성을 무기로 지난해 약 450억원의 실적을 올려 240억원인 루센티스를 큰 격차로 앞지르고 있다.

지난 2017년부터 두 제품간 역전현상이 벌어졌다. 앞서 루센티스는 2015년 266억원 2016년 215억원의 실적을 올리면서 163억원, 200억원의 아일리아보다 앞서 있었다. 그러나 2017년 루센티스 실적은 196억원으로 감소했고, 아일리아는 300억원까지 늘었다.

이후 격차는 더 벌어지는 모습이다. 2018년 성적표를 보면 루센티스가 203억원, 아일리아는 360억원의 실적을 올렸고 작년에는 2배 가까이 격차가 발생했다. 아일리아의 투여간격이 더 길다는 장점이 크게 작용한 것으로 풀이된다. 실제 아일리아는 2개월에서 최장 4개월까지(첫 3개월은 매월 1회)투여간격 조정이 가능하지만 루센티스는 4주에 한번 주사를 맞아야 한다.

2라운드, 신약 비오뷰 vs 고용량 아일리아

이에 노바티스는 비오뷰를 내놨다. 첫 3개월 간 한달에 1회씩, 이후 3개월 마다 1회 투여한다.

올해 6월 바이알 제형을 허가받은데 이어 7월에는 프리필드시린지 제형도 허가를 받았다.

급여등재 과정을 밟는 가운데 이달 약평위에서 조건부 비급여 판정을 받았다. 심평원에서 제안한 금액을 수용할 경우 급여적정성이 인정된다는 뜻이다.

노바티스 관계자는 "협상이 진행중인 단계라 계획을 밝힐 수 없다"고 말했지만 수용 가능성이 높아 보인다.

이에 맞서 바이엘 역시 투약기간을 연장한 아일리아 개발을 진행 중이다. 식약처는 지난 8월 고용량 아일리아 임상3상 계획서를 승인했다. 임상시험계획서에 따르면 고용량 아일리아는 첫 3개월은 매월 1회 간격으로 주사한 후 12주(3개월) 그리고 16주(4개월)마다 1회씩 주사해 유효성 및 안전성을 알아볼 예정이다.

바이오시밀러 개발상황은?

노바티스가 비오뷰를 선보인 또다른 이유 중 하나는 루센티스가 특허만료되기 때문이다. 현재 삼성바이오에피스는 루센티스의 바이오시밀러 'SB11'의 임상 3상을 완료하고 유럽의약품청 허가를 신청했다. 국내 출시계획은 아직 정해지지 않았다. 종근당과 일동제약도 루센티스 바이오시밀러 개발단계에 있다.

아일리아 바이오시밀러 개발 경쟁도 치열하다. 삼성바이오에프스와 삼천당제약, 알제오젠, 암젠 등이 도전장을 냈다. 암젠과 삼성바이오에피스가 지난 6월 3상 임상승인을 받았고 알테오젠은 작년부터 임상을 진행 중이다.

황반변성은 노년층에서 빈번한 질환으로 향후 지속적인 수요 증가가 예상되는만큼 치료제 시장 경쟁도 치열할 것으로 전망된다.