A형-B형 애드베이트-진타, 굳건한 선두 유지

엘록테이트 긴 반감기로 주사 횟수 강점 내세우며 출시

헴리브라, 피하주사 제형으로 투약 편의성 앞세워

혈우병 치료제 시장에서 △A형은 다케다샤이어 애드베이트 △B형은 화이자제약 베네픽스가 굳건한 선두를 유지하고 있는 가운데, 사노피와 JW중외제약이 신약을 출시하며 도전장을 냈다.

사노피 젠자임은 A형 혈우병 치료제 '엘록테이트'와 B형 혈우병 치료제 '알프로릭스'를 출시했다. JW중외제약은 일본 쥬가이제약에서 A형 혈우병 치료제 '헴리브라'를 도입해 지난달 국내 출시했다.

현재 국내 혈우병 치료제 시장 현황을 살펴보면, A형 혈우병 치료제는 다케다샤이어 애드베이트, GC녹십자 그린진에프, 화이자제약 진타 솔로퓨즈가 있다. B형 혈우병 치료제로는 화이자제약 베네픽스, 다케다샤이어 릭수비스가 있다. 국내는 A형 혈우병 환자 수가 전체 혈우병의 70% 이상을 차지하기 때문에, B형 혈우병 치료제 시장보다 규모가 크다.

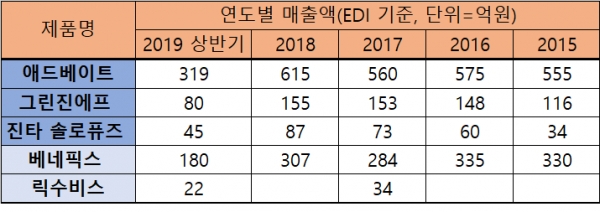

보험청구액(EDI) 상위 1000품목 기준으로 살펴보면, 이들 5품목의 총 처방액은 2015년 1035억원, 2016년 1118억원, 2017년 1104억원, 2018년 1164억원, 2019년 상반기 646억원을 기록하며 1000억원대 이상 처방 실적을 기록했다.

제품별로 살펴보면, A형 혈우병 치료제 시장은 다케다샤이어 애드베이트가 굳건한 선두를 지키고 있는 가운데 GC녹십자 그린진에프가 그 뒤를 잇고 있다. 그러나 애드베이트가 그린진에프보다 4배 가량 높은 처방 실적을 기록하고 있어 애드베이트의 독주 체제가 굳건히 이어지고 있다.

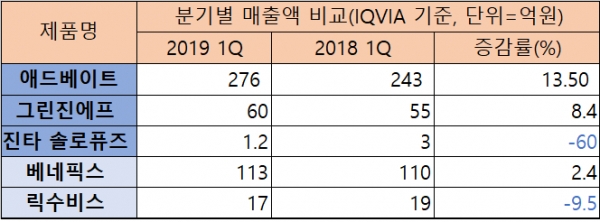

EDI 기준 애드베이트의 지난해 상반기 처방액은 319억원으로 그린진에프 80억원보다 4배 가량 높은 처방 실적으로 기록했다. 아이큐비아(IQVIA) 기준으로 살펴봐도 2019년 1분기 애드베이트의 처방실적은 276억원으로 그린진에프 60억원보다 4배 이상 높았다.

B형 혈우병 치료제 시장은 화이자제약 베네픽스가 독주하는 양상을 보인다. EDI 기준 베네픽스의 지난해 상반기 처방액은 180억원으로, 릭수비스 22억원보다 9배 가량 높은 처방 실적을 나타냈다. IQVIA 기준, 2019년 1분기 베네픽스의 처방실적은 113억원으로 릭수비스 17억보다 6배 가량 높았다.

애드베이트와 그린진에프가 이처럼 시장을 주도할 수 있었던 데는 GC녹십자가 혈우병 치료제 공급을 위해 설립한 혈우재단을 통해 의원급을 중심으로 치료제 유통망을 통해 적극적인 마케팅 활동을 펼친 것도 주요 포인트로 분석된다.

그러나 최근 A형 혈우병 치료제 시장에 자신들만의 차별화 된 강점을 바탕으로 애드베이트 아성에 도전하고 있다.

사노피는 긴 반감기를 바탕으로 한 투약 횟수 감소 등을 강점으로 내세웠다. 박영실 강동경희대병원 소아청소년과 교수는 16일 열린 엘록테이트 온라인 기자간담회에서 "혈우병성 관절병증 예방을 위한 A형 혈우병 예방요법의 표준 지침은 주 3회 25~40IU/kg 응고인자 제제를 정맥 주사하는 것인데 잦은 투여로 치료 순응도가 낮고 소아 환자는 정맥 투여에 어려움을 겪는다"고 설명했다.

또 "기존 치료의 난제 해소를 위해 개발된 엘록테이트 같은 반감기 연장 제제는 잦은 투여 부담을 덜어 치료 순응도를 향상시키고, 높은 혈중 응고인자 농도를 유지해 관절 건강 보호에 도움을 줄 것으로 기대한다"고 말했다.

JW중외제약은 투약 편의성을 개선한 A형 혈우병 예방요법 치료제 '헴리브라 피하주사'를 지난달 출시했다. 국내에서 정맥주사(혈관 내 투여)가 아닌 피하주사 방식의 혈우병 예방요법제가 출시된 것은 이번이 처음이다.

현재까지 국내에 출시된 혈우병 예방요법 치료제들은 모두 주 2~3회 정맥주사를 해야 했으나, 헴리브라는 의료진의 판단에 따라 주 1회부터 최대 4주 1회까지 피하 투여가 가능해 환자들이 투약 편의성을 개선했다.

이 외에도 SK케미칼이 기술수출 한 앱스틸라 역시 국내 판매를 앞두고 있다. 앱스틸라는 주2회 투여로 예방 효과를 볼 수 있다. 주기적으로 주 3~4회 투여해야 하는 기존 치료제와 달리 환자 편의성을 개선했다.