2024 제약업계 경영지표 분석 | (3) 주요제약사 매출+매출채권

5%대 매출 상승에도 채권은 절반 수준 …'경미, 단기, 자금압박' 가능성

상위 의료기관서 이어진 대금 결제 문제, 의존도 높은 상위사로 갔다

지난해 국내 제약사들은 5% 이상 매출 증가에도 정작 영업 활동을 통해 받는 어음 문제에서 아쉬운 성적을 남겼다. 유동부채가 빠르게 늘어난 상황에서 자금을 어음이 아닌 회사 안 곳간에서 빼낸 것인데, 흥미로운 것은 그 이유가 소위 '1조클럽 그룹'의 타격이 상대적으로 컸기 때문이라는 것이다.

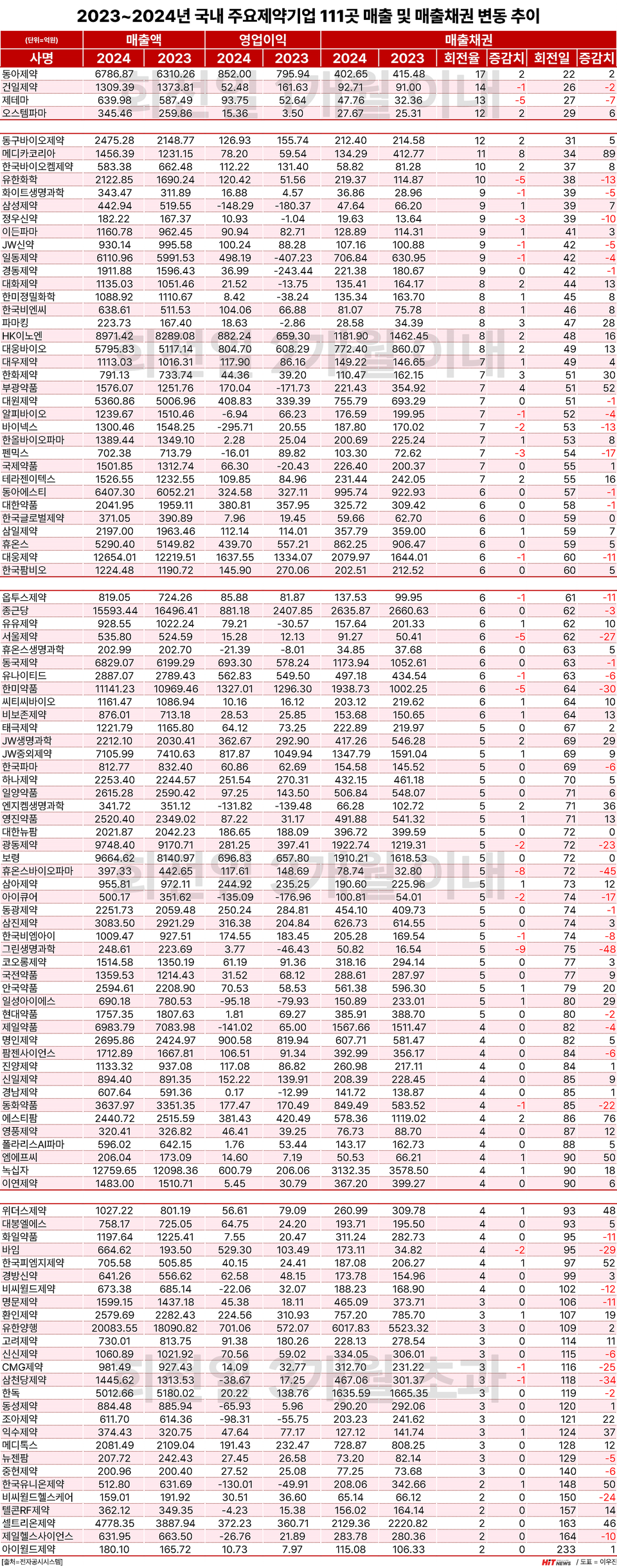

국내 주요 제약사 111곳의 매출과 영업이익, 매출채권 등 전반적인 추이는 매출채권 상승이 매출로 전환되지 못한 것으로 나타났다.

조사대상 111곳의 총매출은 27조4816억원으로 2023년 26조211억원 대비 약 5.6% 증가했다. 문제는 같은 기간 매출채권은 5조4891억원으로 2023년 5조3464억원 대비 2.7% 증가하는 데 그쳤다는 점이다. 특히 조사대상의 총영업이익이 1조9638억원으로 2023년 1조9054억원 대비 3.1% 상당 늘어난 것보다 적었다.

만약 매출이 100만큼 증가했을 때 매출채권이 50 이하 증가만을 기록한 것은 긍정적 의미로도, 부정적 의미로도 해석될 가능성이 있다. 긍정적으로 보면 기업이 과거보다 더 빠르게 현금을 회수하고 있으며 대금 지급 역시 빨라질 가능성이 제기된다.

다만 부정적으로 봤을 때는 매출채권 중 회수 불가능한 불량 채권의 비중 증가, 유동부채의 상환 능력 감소를 문제삼을 수도 있다. 문제는 같은 기간 이들 기업의 유동부채 총액이 약 3조1183억원으로 전년 2조9703억원 대비 4.9% 늘어났다는 데 있다. 이는 기업의 단기 유동성 문제와 단기 자금 압박의 가능성을 내포할 가능성이 높다.

물론 국내 제약업계의 상환수준이 여타 업계와 비교해 봐도 매우 높다는 점, 사내 유보금 등을 비롯한 자금 여력이 어느 정도 있는 점에 비춰보면, 큰 문제가 일어날 가능성은 낮지만 업체들 입장에서 2024년이 2023년 대비 부드럽게 풀리지 않았을 수 있다.

실제 이로 인해 총매출을 채권으로 나눈 '매출채권 회전율'에서는 전년 대비 횟수가 0.1회가량 감소한 것으로 나타났다. 다만 각 기업 기준으로 보면 적은 수준이라는 점이 다행인 부분이기도 하지만 소득이 급격하게 증가한 일부 기업이 빠져나갈 경우 그 타격은 조금더 넓게 작용한다. 이를 기반으로 계산한 매출채권 회전일은 74.9일가량으로 전년 72.9일 대비 2일 가량 줄어들었다.

각 기업별로 보면 가장 매출채권 회전율이 높았던 곳은 동아제약이었다. 동아제약은 1년 기준 약 17회, 약 22일마다 어음을 정산한 셈인데 일반의약품과 약국 직접거래라는 점, 박카스 등 주요 제품의 채권 회전이 매우 빠른 식품 혹은 의약외품의 비중이 높다는 점 등이 크게 작용한 것으로 보인다.

이어 건일제약이 14회, 제테마 13회, 오스템파마 12회, 동구바이오제약 12회, 메디카코리아11회, 한국바이오켐제약과 유한화학이 각각 10회 수준으로 나타났다. 이 중 한국바이오켐제약과 유한화학은 원료의약품 생산 과정에서 고정거래, 예를 들면 한국바이오켐은 한국유나이티드제약, 유한화학은 유한양행 등과 관계회사로 거래와 그에 따른 채권 회전 등의 용이점 등이 복합적으로 작용한 것으로 분석된다.

9회 그룹에 △화이트생명과학 △삼성제약 △정우신약 △이든파마 △JW신약 △일동제약 △경동제약 등이 자리했다. 8회 그룹에는 △대화제약 △한미정밀화학 △한국비엔씨 △파마킹 △HK이노엔 △대웅바이오 등이 위치했다. 7회 그룹에 △대우제약 △한화제약 △부광약품 △대원제약 △알피바이오 △바이넥스 △한올바이오파마 △펜믹스 △국제약품 △테라젠이텍스 △동아에스티 등이 있었다.

최소 '플러스마이너스 7'의 숫자를 유지하는 것은 사실상 큰 문제가 없는 이상 60일 안에 수금이 가능하다는 뜻이기도 하다. 회사들이 제품도 잘 팔았고, 유통관리 및 수금 문제에서도 높은 역량을 보여준 것으로 풀이된다.

반면 아이월드제약을 시작으로 △제일헬스사이언스 △셀트리온제약 △텔콘RF제약 △비씨월드헬스케어 △한국유니온제약 등은 매출채권 회전율이 2회 수준으로 집계됐다. 3회 범주에 위치한 회사는 △중헌제약 △뉴젠팜 △메디톡스 △익수제약 △조아제약 △동성제약 △한독 △삼천당제약 △CMG제약 △신신제약 △고려제약 △유한양행 등이었다.

물론 각 기업의 주력 제품간 특성과 전반적인 경영상황, 의약품의 주거래처 확보 등 여러 부분을 평가해야 하지만 이들은 빨라도 한 번 매출을 정리하는 데 약 4개월 남짓 걸린다는 뜻이다. 즉 1분기에 제품을 판매해도 분기 안에 채권을 정리하기는커녕 다음 분기 중반이나 돼야만 자금으로 회수가 가능하다는 뜻이다.

특히 이들 기업 중 상대적으로 일반의약품 판매 비중이 높은 경우 이를 해소하기 위한 약국 등 판매처의 직거래화 및 직접 매출 관리 등 다양한 방안이 필요할 것으로 보인다.

매출채권 증감치 기준 전년 대비 매출채권 회전율을 가장 많이 높인 곳은 메디카코리아로 8회 이상 높였다. 이 정도 수준의 변화는 실제 갑작스레 채권 관리 능력이 상승한 것보다 전년 비정상적 상황을 정상화하는 과정으로 볼 수 있다.

주목할 만한 곳은 2위에 위치한 부광약품이다. 부광약품의 매출채권 회전율은 7회대로 전년 대비 무려 3회 이상을 늘렸다. 판매 품목 정리 등 수익성 개선책으로 매출채권 및 재고 관리 등을 통한 현금화를 강조했다는 것과 궤를 같이 한다. 전년 대비 영업이익 흑자전환에도 채권관리가 영향을 끼쳤음을 보여주는 방증이다.

반면 전년 대비 매출채권 회전율이 크게 줄어든 곳도 있었다. 그린생명과학이 전년 대비 무려 9회 줄어든 5회를 기록했고 휴온스바이오파마도 8회 이상 회전율이 감소했다. 한미약품, 유한화학 등 규모가 있는 회사들도 매출 관리에 어려움을 겪었다.

흥미로운 지점은 매출 분위별 실제 매출채권 관리가 평균적으로 어떻게 변화됐는지다. 간략하게 정리해 지난해 채권 관련 성적은 상위사의 부진이 눈에 띄었다.

개별기준 1조원 이상 매출을 기록한 5개 회사의 회전율은 2024년 기준 약 4.6회로 전년 4.8% 대비 증가했다. 이로 인해 회전일 역시 전년 대비 4일 이상 늘어난 79.9일 수준에 달했다.

그러나 나머지 그룹은 모두 회전율과 회전일에서 이득을 본 상황이다. 5000억원~1조원 미만 상위사는 회전율이 5.9회로 0.1회 늘어났고 회전일까지 61.7일로 전년 대비 0.7일가량 소폭 감소했다.

2000~5000억원 그룹은 매출채권 회전과 관련, 신데렐라였다. 회전율은 4.4회로 전년 대비 0.5회 증가했으며 회전일도 82.2일로 전년 93.3일 대비 11일 이상 줄었다. 매출과 경영 불안감은 중견사 관리 강화로 이어진 것이다.

1000~2000억원 미만 그룹도 전년 대비 0.4회, 회전일이 5일 줄었으며 1000억원 이하의 매출을 기록한 곳도 0.2회의 회전율 증가와 약 4일의 회전일을 줄였다.

이같은 상황은 어느 정도 예견됐다. 지난해 1분기부터 매출채권 관련 회수 문제가 감지됐는데, 특히 대형 의료기관 포트폴리오가 높았던 국내 대형 제약사의 타격이 상대적으로 매출이 낮은 회사보다 더 크게 작동할 수밖에 없었던 것이 여러 관계자와 언론을 통해 나왔던 까닭이다. 더욱이 상급종합병원 등 최상급 의료기관의 숨통이 수가로 틔워졌고, 부담이 늘어난 환자들은 중소형 의료기관을 찾아 이들의 진료가 늘어난 것 역시 매출 채권에 영향을 준 것으로 보인다. 때문에 올해 실적을 '다른 의미로' 지배한 곳은 상위사였다.

한편 이번 조사는 전체 회사에 동일한 기준을 적용하기 위해 개별 기준으로 적용했다. 기존 합성의약품 그리고 치료제를 위주로 만드는 조사결과에서 벗어나 원료의약품, 에스테틱 등 다양한 분야의 기업을 조사대상으로 삼았다.