13개월간 20개 제네릭 점유율 2.3% 확보 그쳐

원료 수급ㆍ처방핵심 '30mg' 부재 등 영향 끼쳤나

지난해 4월부터 본격 시작된 '듀카브' 제네릭 경쟁이 오리지널의 강세 속 차게 식어가는 분위기다. 13개월간의 싸움에서 제네릭이 3% 수준의 점유율을 차지하는 데 그친 것이다. 과거 요란했던 제네릭이 두 자릿대 점유율, 크게는 과반 이상을 차지하려 움직였던 상황과는 다른데 처방 핵심 제제의 부재와 원료 수급 문제 등이 업체들의 관심을 식힌 것이 아니냐는 이야기가 나온다.

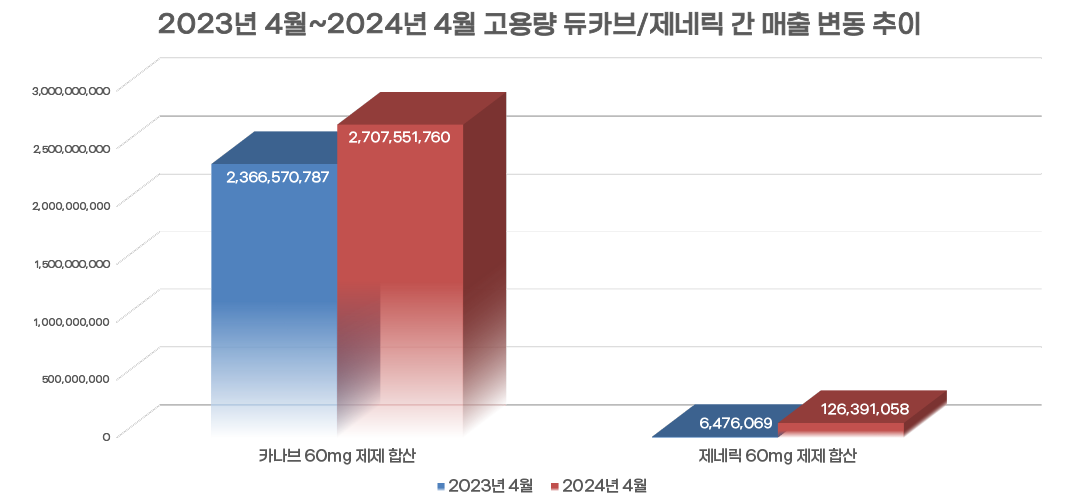

의약품 시장조사기관 유비스트에 따르면 13개월간 오리지널 고용량 제제(피마사르탄/암로디핀 60/5mg, 60/10mg 포함)와 제네릭 처방액 비교를 보면, 2023년 4월 23억원이 조금 넘었던 듀카브 고용량 원외처방액은 2024년 4월 27억원으로 증가했다. 반면 제네릭군은 21개 품목의 합계가 같은 기간 647만원의 원외처방액을 기록했으며 1년 1개월이 지난 시점에도 1억2000만원에 불과했다.

제네릭 전체 처방액이 늘면서 듀카브의 점유율은 지난해 4월 기준 99.7%에서 올해 4월 95.5%로 떨어졌지만 제네릭의 파이 자체가 적고, 오리지널의 처방액이 늘었다는 점에서 사실상 타격은 없는 것으로 해석된다.

실제 13개월간의 총합을 보면 듀카브 고용량 2개 제제가 325억원 상당의 처방액을 기록한 반면 제네릭군 전체는 8억8000만원 상당으로 큰 차이가 있었다. 점유율 상으로 오리지널이 97.3%, 제네릭이 2.7% 수준이다.

제네릭 처방액을 각 회사별로 보면 13개월간 대웅바이오의 듀카노바정 2개 제품(암로디핀 2.5mg와 5mg)가 약 2억5000만원의 처방액을 기록했고 삼진제약의 피마듀오가 2개 제제와 일성신약의 피마사브 등이 1억3000만원 수준의 처방액을 차지하는 데 그쳤다.

듀카브의 제네릭이 시장에서 힘을 쓰지 못하는 데에는 여러 복합적인 이유가 있다고 추정한다. 먼저 듀카브의 매출이 저용량과 고용량이 나눠져 있어 업체들이 사실상 반쪽 영업을 할 수밖에 없었다는 분석이다.

듀카브의 경우 출시된 제제는 피마사르탄 30mg과 이번에 제네릭을 맞이한 60mg 제제로 나뉜다. 이들 품목 중 회사의 ‘메인’은 1개 품목으로 동일 성분 제제 중 가장 높은 수준의 매출을 기록한 30mg제제다. 2023년 4월 처방액 기준으로도 듀카브 30mg는 21억원을 기록하고 있다. 하지만 특허문제가 해결되지 않았다. 2031년 8월 만료되는 해당 특허 이슈는 현재 대법원 결과가 남아있어 결국 회사들은 60mg만 판매하고 있다.

또 하나는 피마사르탄의 원료 문제다. 피마사르탄의 경우 오리지널사인 보령 이외에는 원가 관리가 쉽지 않을 만큼 단가가 높은 원료로 알려져 있다. 대량 생산 등으로 단가를 낮추기도 어렵다는 후문이다. 제품의 영업을 지속하기에는 이윤이 크지 않다는 말도 나온다.

때문에 출시 당시부터 업계에서는 제품 출시 준비단계와는 다르게 정작 시장에서 열기는 뜨겁지 않았다는 분석도 있다. 정작 제품의 출시 이후 식어버린 경쟁 분위기와 남은 대법원 특허소송 결과 등의 이슈가 향후 분위기 반전을 가져올 수 있을지 관심을 모은다.