유진투자증권 투자의견 '매수'…목표가 7.5만원

핵심 파이프라인 4개 L/O 가시권…중장기 가치 부각

오스코텍이 다수의 기술이전 가능 파이프라인을 바탕으로 구조적 성장 구간에 진입하고 있다는 평가가 나왔다.

유진투자증권은 기존 기술이전 성과에 더해 추가 후보물질의 사업화 가능성이 가시화되면서 기업가치 재평가가 기대된다고 내다봤다.

기술이전 기반 실적 구조 확립…"로열티 유입 본격화"

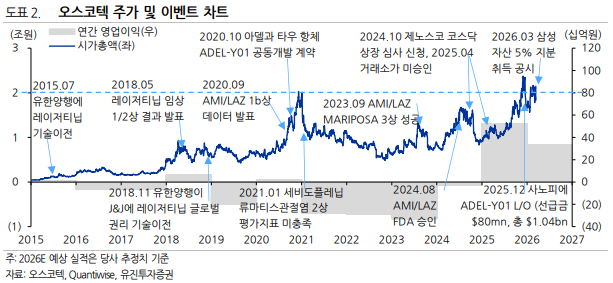

오스코텍은 폐암 치료제 '레이저티닙'과 알츠하이머 신약 후보 'ADEL-Y01' 기술이전을 통해 신약 개발 역량을 이미 입증한 기업으로 평가된다. 특히 레이저티닙 글로벌 판매 확대에 따른 로열티 및 마일스톤 유입이 본격화되면서 안정적인 실적 기반이 형성되고 있다는 점이 긍정적으로 반영됐다.

유진투자증권 권해순 연구원은 2026년 이후에는 레이저티닙 판매 증가에 따른 수익 유입이 확대될 것으로 전망했다. 글로벌 매출은 2032년 24억달러(약 3조5000억원) 수준까지 성장할 것으로 예상했으며 이에 따른 연간 로열티는 1000억원을 상회할 것으로 추정했다.

여기에 ADEL-Y01 기술이전 성과도 더해진다. 해당 파이프라인은 사노피와 총 10억6500만달러(약 1조5300억원) 규모 계약이 체결된 바 있으며 향후 상업화 시 추가 로열티 수익 창출이 기대됐다. 회사는 이를 기반으로 외부 자금 조달 없이 R&D를 지속할 수 있는 재무적 자립 구조를 구축한 것으로 분석됐다.

현재 회사가 보유한 현금은 약 1500억원 수준으로 파악됐으며 추가 기술이전까지 고려할 경우 2028년까지 3000억원 이상의 현금 유입도 가능할 것으로 전망됐다.

핵심 파이프라인 4개 기술이전 기대

권 연구원은 오스코텍의 핵심 투자포인트로 향후 기술이전이 기대되는 다수의 파이프라인들을 꼽았다. 회사는 세비도플레닙을 비롯해 GNS-3545, OCT-648, OCT-598 4개 핵심 자산을 보유하고 있으며 2026년 이후 순차적 기술이전을 목표로 개발을 진행 중이다.

이 가운데 인산화효소(SYK) 저해제 세비도플레닙은 글로벌 임상 2상을 완료한 상태로 적응증 확대 전략을 통해 기술이전 가능성이 다시 부각되고 있다. 기존 임상에서 안전성이 확인된 데다 글로벌 제약사들이 적응증 확장 가능성에 주목하면서 사업개발 논의가 진행 중인 것으로 파악됐다.

섬유화 질환을 타깃으로 하는 OCT-648과 GNS-3545 역시 차세대 성장 축으로 평가됐다. 특히 GNS-3545는 ROCK2 저해 기전을 기반으로 폐섬유화 치료제 시장에서 차별화된 접근이 가능하다는 점에서 2027년 기술이전 가능성이 제시됐다.

항내성 항암제 파이프라인 OCT-598 또한 글로벌 임상에 진입하며 향후 기술이전 후보군으로 포함됐다. 다수 파이프라인이 동시에 사업화 단계로 진입하고 있다는 점에서 단일 이벤트가 아닌 구조적 성장 스토리가 형성되고 있다는 평가다.

거버넌스 우려는 변수…IR·합병으로 해소 기대

단기적인 변수로는 경영 불확실성과 미국 자회사 제노스코 합병 이슈 등이 지목됐다. 최근 주가 변동성 역시 이러한 요인이 일부 반영된 결과로 분석됐다.

권 연구원은 다만 최근 회사가 적극적인 IR 활동과 주주 소통을 이어가고 있다는 점에서 관련 우려는 점진적으로 완화될 가능성이 높다고 판단했다. 실제로 오스코텍은 인베스터 데이(Investor Day) 및 기업설명회(NDR) 등을 통해 파이프라인 현황과 전략을 지속적으로 공개하고 있다.

또 제노스코와 R&D 통합이 이뤄질 경우 연구개발 역량 강화와 함께 거버넌스 구조 개선 효과도 기대된다는 분석이다.

권 연구원은 "오스코텍은 단일 파이프라인 기업에서 글로벌 신약 개발 플랫폼 기업으로 전환하는 구간에 진입했다"며 "2026년 이후 기술이전 가시화와 함께 기업가치 재평가가 본격화될 것"이라고 평가했다.