2025 IR 분석 | (5) 일동제약

사업 쪼개며 단기·장기 부채 동시 축소... 결실까지 버틸 체력 안배

2025년 3분기 IR에서 '쓰러지지 않는다'는 생존을 증명했던 일동제약이 4분기 다른 메시지를 꺼냈다. 매출과 영업이익은 줄었지만 사업을 쪼개 확보한 현금을 굳히며 나갈 돈을 줄이며 신약의 결실이 나올 때까지 버티는 구조를 만들고 있다.

일동제약 2025년 3분기(2025년 11월)와 4분기(2026년 2월) IR 자료는 전년 대비 낮아진 '숫자'로 시작된다.

2025년 별도 기준 연간 매출은 5596억원으로 전년 6111억원 대비 8.4% 줄었다. 영업이익도 498억원에서 284억원으로 43.0% 감소했다. 각종 지표를 보면 크게 매출이 떨어진 품목이 보인다. 일동제약 '근본' 중 하나인 프로바이오틱스가 90% 이상 줄어든다. 이는 소비자헬스케어(CHC) 부문을 만들고 사업을 별도로 넘기는 등의 작업이 진행됐기 때문이다.

사업을 나눴으니 덩치가 줄어든 것이 당연한 상황. 연결 기준으로 보면 영업이익은 오히려 131억원에서 195억원으로 48.9% 늘어났다. 3분기에 이어 걱정을 줄이는 성적표다.

현금은 어디로 갔나?

'비유동 자산' 굳히기으로 굳혔다

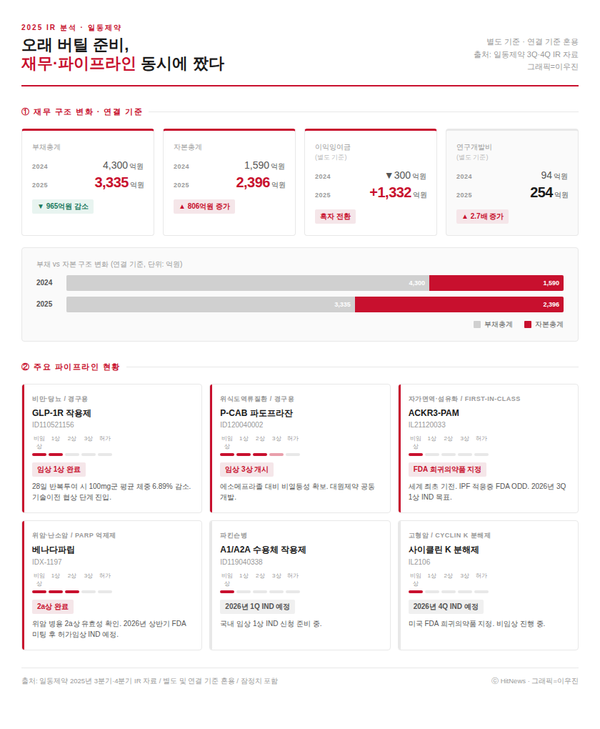

IR보고서에서 주목할 점은 숫자의 '흐름'이다. 별도 기준 유동자산은 2318억원에서 2211억원으로 줄었다. 대신 비유동자산이 3396억원에서 3580억원으로 늘었다. 사업을 나누고 유상증자를 시행한 것은 물론 디앤디파마텍 지분 매각으로 확보한 현금이 단기 유동성으로 쌓이지 않고 장기 자산으로 이동한 셈이다.

부채 구조도 함께 바뀌었다. 별도 기준 유동부채는 2515억원에서 2102억원으로 줄었고 비유동부채도 1393억원에서 950억원으로 줄었다. 단기 유동성 상환은 물론 장기 부채까지 갚는 데 성공했다. 슬림화와 빚갚기에 집중하면서 연결 기준 부채총계는 4300억원에서 3335억원으로 965억원 감소했고다. 자본총계는 1590억원에서 2396억원으로 806억원 늘었다. 무엇보다 이익잉여금은 마이너스 300억원에서 플러스 1332억원으로 흑자 전환됐다.

이를 감안하면 성적은 나쁘지 않은 수준으로 바뀐다. 앞서 사업을 옮긴 프로바이오틱스는 159억원에서 15억원으로 급감했지만 반면 아로나민 등 종합비타민은 667억원에서 749억원으로 12.3% 늘었다. 케어리브 등도 178억원에서 202억원으로 13.8% 성장했다. 소비자헬스케어 부문은 성장을 지속하고 있다.

다만 처방의약품 부문은 타격을 받았다. 특발성 폐섬유증 치료제 '피레스파'는 428억원에서 381억원으로 11.0% 감소했고 프로톤펌프 억제제 계열 제품인 '넥시움'도 348억원에서 326억원으로 소폭 줄었다. 타 제품의 선전과 더불어 P-CAB 등 신규 기전 제품의 성장은 자연스럽게 구 기전의 제품을 누를 수밖에 없다. 그나마 후루마린이 225억원에서 240억원으로 6.8% 성장하는 것으로 만족을 삼았지만 IR 보고서 내 주요 제품의 매출 저하는 제법 컸다.

연구를 다시 끌어안았다

단단한 조직 만든 이유 있었다

두 번째 주목할 수치는 연구개발비다. 해당 비용은 2024년 94억원에서 254억원으로 2.7배나 늘었다. 매출 대비 비율로 봐도 4.5%를 차지하며 전년 대비 3배를 기록했다. 유노비아 분사 이후에도 연구를 짊어진 이유는 사실상 일동제약이 연결 매출 기준에서 97%에 달하는 매출을 책임지고 있기 때문이다. 그럼에도 지난 3분기 연구 성과가 나온 만큼 연구비를 책임져야 하는 상황이다.

덕분에 파이프라인은 조금씩 움직이고 있다. GLP-1 계열 경구용 비만·당뇨 신약 'ID110521156'은 임상1상을 마무리했다. 물론 3분기 IR에서 별도 슬라이드로 공개했던 임상 데이터는 4분기에는 IR 본문 안으로 통합됐다. P-CAB 계열 파도프라잔(ID120040002)은 임상2상을 끝내고 3상에 돌입했다. 대원제약과 공동개발 중인 국내 다섯 번째 제제다.

자가면역·섬유화 신약 'IL21120033'은 미국 FDA 희귀의약품 지정을 받았고 2026년 3분기 임상1상 IND를 목표로 움직임에 돌입했다. 또 항암제 베나다파립(IDX-1197)은 위암 병용 2a상에서 유효성을 확인했고 2026년 상반기 FDA 미팅 후 하반기 허가임상 IND를 목표로 한다는 내용이 담겼다.

그런 만큼 일동제약의 버티기 준비는 더없이 중요하기도 하다. 당장 소득이 되어줄 파도프라잔은 하루이틀 사이에 나오는 것이 아니다. 허가를 진행해도 약가 획득은 물론 경쟁자들과 승부를 해야 한다. 제품 도입으로 매출을 올릴 수는 있지만 그 돈만으로 마냥 신약 개발 조달이 가능한 것도 아니다. 그만큼 신약개발과 수치에 주목한 것은 우리가 여전히 살아 남고 있다는 표시이기도 하다.

매출? 신약개발? '수치가 이야기를 담았다'

장기전 돌입 변경이 한창

IR 보고서에는 스토리가 있지만, 이야기를 구성하는 요소가 무엇인지는 자세히 살펴봐야 한다. 역설적으로 일동제약의 이야기는 숫자와 변동과정에 담겨 있다. 3분기 IR의 메시지가 '작년의 우려를 걷어내며 미래를 봐달라'는 것이었다면 4분기는 그 미래를 위한 구조를 실제로 짜고 있음을 보여주는 구성이었다. 사업 재편, 재무 정상화, R&D 재개라는 세 흐름이 한 해 안에 동시에 진행됐다는 뜻이다.

3분기 우려를 임상 결과라는 화려한 생존신고로 바꾼 일동제약은 이제 파도프라잔 등 장기적인 파이프라인을 위해 움직일 장기전을 준비하고 있음이, 4분기 보고서에서 보인다.