3상 자금 부족 라퀄리아 지분 추가 인수 후 허가 드라이브

기술이전국에 국내사 개발 신약 역 진출 성공 작품 나올까

HK이노엔이 자사 대표품목 '케이캡'을 초기 개발했던 일본 라퀄리아 지분을 15%까지 확대하며 일본 시장 진출에 잰걸음을 걷고 있다. P-CAB의 가능성은 보이지만 경영난으로 일본 판매에 난항을 겪고 있는 라퀄리아의 장악력을 높여 일본 시장에서 자사 품목으로 본격 판매에 돌입할 예정이다.

HK이노엔은 15일 일본 라퀄리아창약의 위식도역류질환 치료제 '케이캡'(성분명 테고프라잔) 일본 사업권을 인수하는 한편 제3자 배정 유상증자를 통해 라퀄리아 신주를 인수하는 계약을 체결했다고 밝혔다.

라퀄리아는 과거 일본 화이자 출신 개발진이 2008년 화이자 일본 연구소 폐쇄 이후 임플로이 바이아웃 형태로 설립한 기업이다.

HK이노엔은 계약에 따라 라퀄리아의 주식 155만5900주, 지분 15.95%를 확보하는 동시에 일본 시장에서 케이캡의 개발·제조·판매 권한을 확보했다.

회사는 "이번 계약으로 미국과 중국에 이어 일본까지 세계 1·2·3위 시장을 포함한 주요 국가에서 케이캡 사업권을 확보했다"고 강조했다. 일본 소화성 궤양용제 시장은 약 2조원 규모로 세계 3위 수준이다.

이번 계약은 라퀄리아의 사업권을 HK이노엔으로 가져오며 자사 품목으로 출시를 확정지었다는 점에서 주목된다.

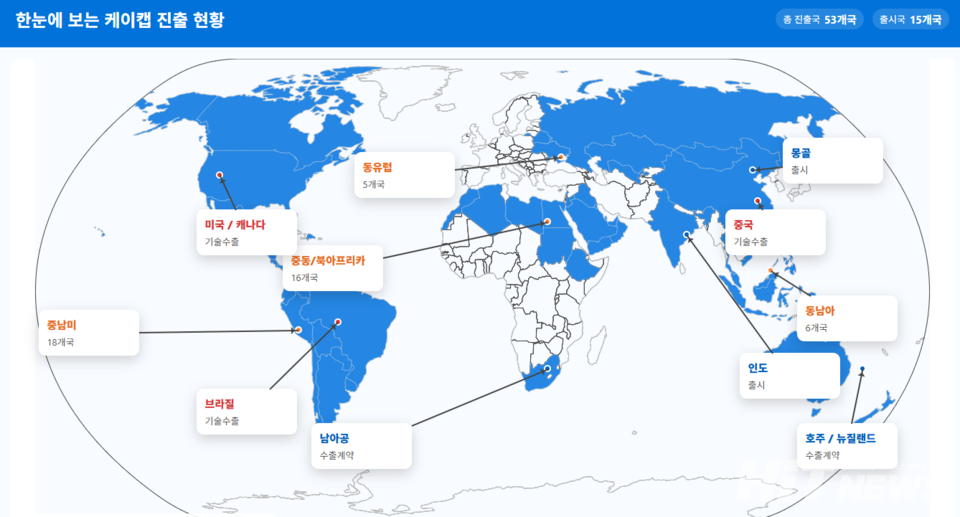

케이캡은 한국에서만 누적 9000억원 이상 처방 실적을 기록했다. 전세계 54개국에 진출했고 18개국에서 판매가 이뤄지고 있다. 한국을 넘어 인도·중동·중남미 등지까지 영역을 넓혔다.

그러나 정작 케이캡을 개발한 나라인 일본에서는 출시조차 되지 못했다. 케이캡 기술이전 이후 라퀄리아의 지속적인 적자가 문제였다. 2024년 기준 매출 31억엔에 영업손실 2억엔을 기록하며 재무 건전성이 악화일로를 걸었다. 신약 개발 역량은 있지만 자체 자금으로 후기 임상을 진행할 여력은 없었다.

일본에서 임상 3상에만 최대 수백억원의 임상비용이 필요했으나 라퀄리아 홀로 감당할 수 없어 유상증자 등을 시도하고, 일본 내 제약사와 맺은 제휴도 성공적이지 못했다. 글로벌기업 다케다가 우리나라에서는 출시하지 못했지만 '타케캡'으로 일본 시장을 선점한 상황이었다. 일본 내 다케캡의 2024년 매출은 993억엔, 우리돈 약 9500억원으로 전년 대비 2.7% 늘었다. 같은 해 기준 랭킹으로 7위인데 1위부터 6위까지 품목에 2위인 다이이찌산쿄의 '릭시아나'를 제외하면 모두 암 및 면역질환일 만큼 소화기 용제로는 엄청난 성과다.

파트너가 찾지 못한 마지막 퍼즐조각, HK이노엔

HK이노엔의 전략은 라퀄리아에 투자를 하며 일본 시장 주도권을 확보하는 것이다. 회사는 올해 3월 라퀄리아 지분 10.61%를 확보하며 1대 주주로 올라선 데 이어 이번에 추가로 5.98%를 인수해 지분율을 15.95%까지 끌어올렸다. 24억엔, 약 220억원 상당의 규모다. 여기에다 2026년 3월 주주총회부터 사외이사 2명을 지명할 수 있는 권리까지 확보했다. 단순 지분 투자를 넘어 경영 참여 수준으로 관여 강도를 높였다.

라퀄리아 내부에서는 HK이노엔이 라퀄리아 최대주주 등극 이후 추가 조치가 있을 것이라는 이야기도 있었다. 케이캡을 CJ제일제당에서 처음 라이선스 인했을 때부터 이어졌던 파트너십도 있지만, 인수를 하면 HK이노엔에게 충분히 승산이 있다는 내용이었다.

라퀄리아가 12일 밝힌 계약 관련 보도자료에는 '일본 국내 권리 보유자인 당사는 혼자서 임상개발을 행할 자원을 갖지 못하는 것에 더해 큰 비용을 요하는 후기임상(3상)을 진행할 파트너(제휴선) 확보에 시간이 필요했다"고 토로했다. 2025년 허가신청이 필수 조건이었지만 이를 이루지 못했다는 뉘앙스의 내용도 들어있다.

HK이노엔은 이번 계약으로 향후 후기 임상 필요 자금 조달을 떠안은 것이 사실이다. 라퀄리아 공시를 보면 HK이노엔은 일본 독점 개발·제조·판매권을 받으면서 계약금을 받지 않았다. 향후 사업화 진전에 따른 마일스톤과 판매 로열티 그리고 HK이노엔이 제3국에 재판매할 경우 받는 수익의 일부만 받는 형태다.

국내 성공, 해외 수출 이어 직접 해외 진출까지

HK이노엔에게 부담만 있는 것은 아니다. 임상 성공 가능성이 세계 시장에서 입증됐다는 성과가 있다.

라퀄리아 측은 공시에서 사실상 임상 성공은 기정사실이라는 내용을 우회적으로 전하고 있다. 수십 개 국가에서 계약을 체결하며 20개에 가까운 국가에 판매를 진행 중인 만큼 일본 내 허가 역시 순조로울 것으로 보인다.

여기에 향후 출시에 맞춰 일본 기업과 코프로모션이 잘 이뤄진다면 매출 가능성도 열려있다. 다케다의 다케캡과 경쟁에서 10%의 점유율만 차지해도 900억원 매출이 가능해진다.

당장 5년 뒤 물질특허가 끝나고 국내 경쟁이 본격화될 경우 매출의 상당 부분이 타격을 입을 가능성이 높은 상황에서 수출에 이어 역진출을 노리면서 매출 역시 추가로 확보할 수 있다.

한국에서 직접 판매하고, 나머지 국가에서는 현지 파트너를 통해 로열티를 받는 구조에 더해 빈틈을 메우는 형태다. 이미 미국 3상이 정리된 상황에서 중국, 미국에 이어 일본까지 노리는 확장 전략이 가능하다.

HK이노엔은 국내에서 성공, 해외로 제품 수출에 이어 최대주주로 있는 외국 회사(라퀄리아)를 통해 직접 해외 코프로모션이라는 모델로 진화를 거듭하고 있다.