CSO, 제약사에 신약개발 매진 긍정적 기회도 제공

CSO를 활용하는 제약회사 5곳을 살펴 보니

국회는 올해 6월 29일, 약사법 제47조와 제47조의2에 '의약품공급자로부터 판매촉진 업무를 위탁 받은 자'라는 긴 이름의 새 업종을 우여곡절 끝에 공식 탄생시켰다.

이 신생 업종을 한국에서는 누구나 간단히 CSO라 부른다. 개념의 본질에 부합되든 안 되든 말이다.

아이러니하게도 의약선진국의 CSO가 어쩌다 한국까지 들어와 불법 리베이트의 온상으로 변질되지 않았다면 'CSO = 의약품공급자로부터 판매촉진 업무를 위탁 받은 자'의 직종은 우리나라 약사법에 생겨나지 않았을 것이다.

그렇다면 이 개정 약사법 규정은 과연 그 목적대로 앞으로 제약사들의 CSO 용도를 바꿀 수 있을까?

이를 계기로 그동안 영업조직을 CSO로 대체했다고 직접 표명했거나 알려진 5곳 제약사들의 'CSO 쓰임새와 영업결과' 및 CSO업체 1곳의 운영 실태의 현장을 추적해 봤다.

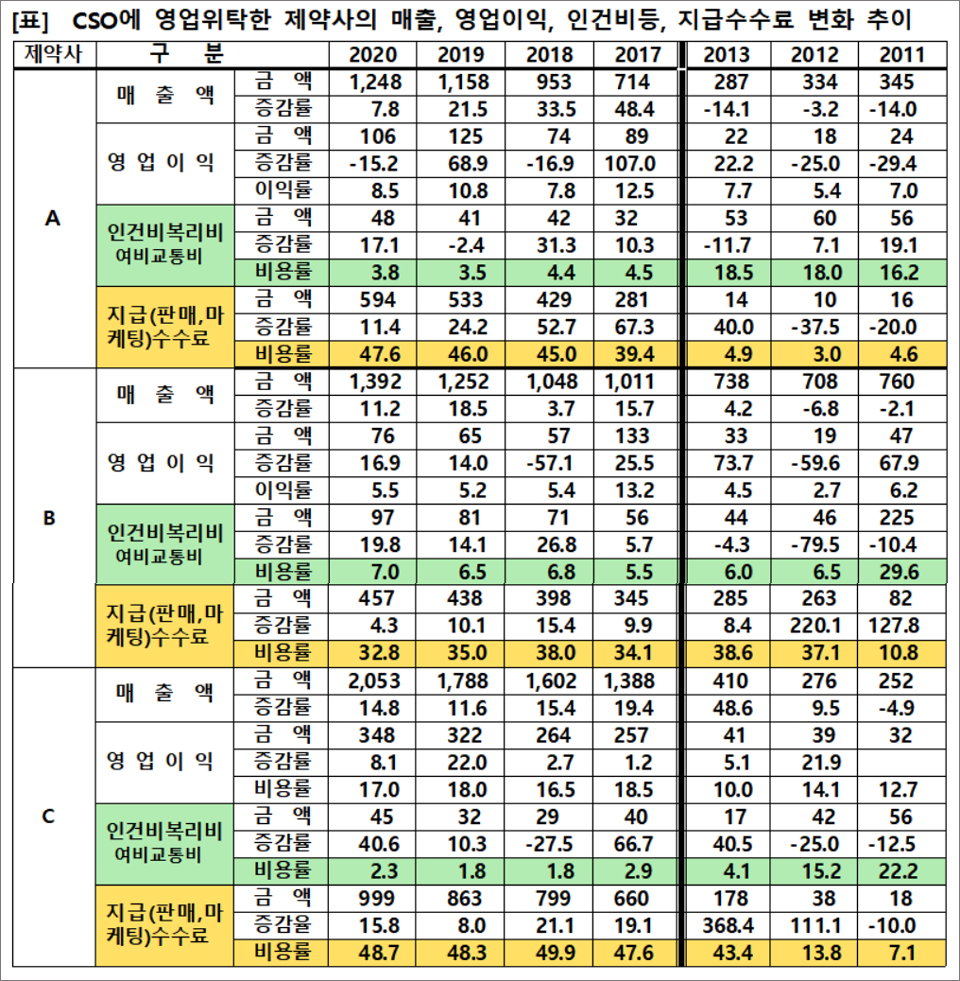

손익계산서에서 공통의 특징이 발견됐다. 어느 시점부터 인건비(급여,퇴직급여,복리후생비,여비교통비, 이하 같음)등이 대폭 감소하는 대신 지급수수료(판매수수료 또는 마케팅수수료 포함, 이하 같음)가 급증하는 현상이 타나났다(표 참조).

이는 제약사들의 직영 영업조직 인력이, 수수료를 받는 CSO조직으로 이동했다는 것을 확실하게 알려주는 신호라고 판단된다. 따라서 제약사 판관비 분석할 때 이 특징이 나타나면 그 제약사의 영업조직은 CSO화 됐다고 판단해도 틀리지 않을 것 같다.

A사의 경우, 2011년~2013년의 매출액 대비 인건비등 비율은 16.2%~18.5%로 높았지만 2017년~2020년은 3.5~4.5%로 급락했다. 대신 지급수수료의 매출액 비중은 인건비등과 정반대로 2011년~2013년 3.0~4.9%에서 2017년~2020년 39.4~47.6%로 급등했다. [표]에는 없지만 A사의 2014년 손익계산서의 인건비등과 지급수수료를 볼 때, 이미 그때부터 CSO 제제로 전환을 준비했던 것으로 보인다.

B사와 C사는 A사보다 더 일찍이 2012~2013년에 영업조직을 완전히 CSO조직으로 바꾼 것으로 분석된다. B사의 경우 2011년 인건비등의 매출액 비중은 29.6%로 매우 높았지만 2012년에는 6.5%밖에 되지 않았다. 하지만 지급수수료의 매출액 비율은 2011년 10.8%에서 2012년 37.1%로 수직 상승했다. C사도 마찬가지다. 인건비등 비중이 2011년 22.2%에서 2012년 15.2%로 낮아지더니 급기야 2013년 4.1%로 급락했다. 이와 달리 지급수수료는 2011년 7.1%에서 2012년 13.8%, 2013년 43.4%로 뛰어 올랐다.

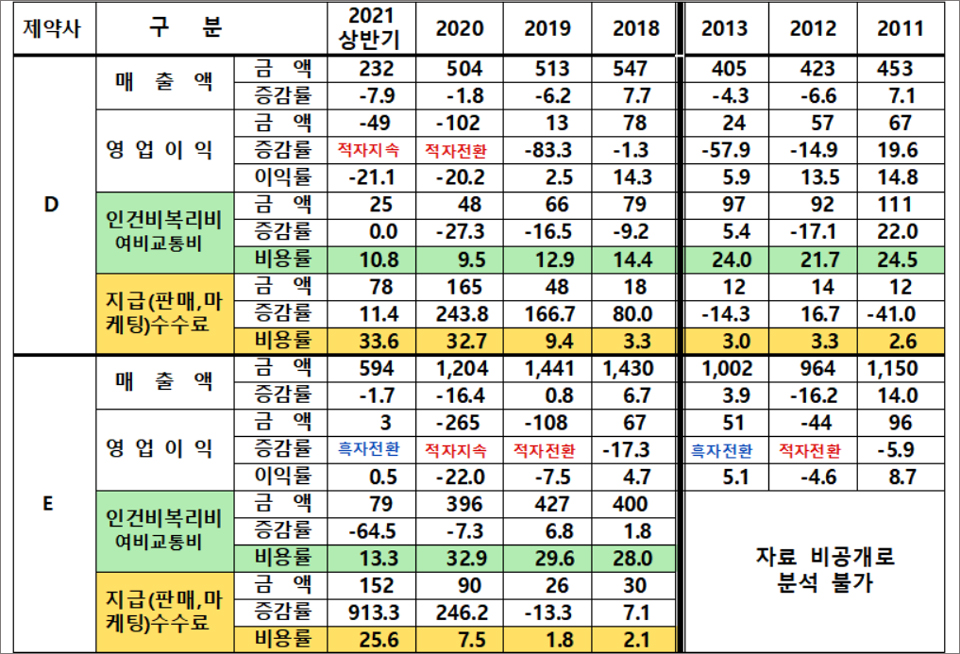

D사와 E사 영업조직의 CSO전환은 최근으로 판단된다. D사의 경우 지급수수료의 매출액 비중이 2018년 3.3%에서 2019년 9.4%, 2020년 32.7%로 급등한 것을 보면 CSO 체제 전환은 2019년부터 시작해 2020년에 본격적으로 이루어진 것으로 보인다.

E사의 인건비 등 비중은 2020년 32.9%로 피크를 찍었고 지급수수료 비중은 2019년 1.8%에서 2020년 7.5%로 높아지다 올해 상반기 25.6%로 급등했다. 때문에 작년 4분기 본격적인 CSO체제 전환이 이루어졌고 그 시스템으로 올해 상반기 영업활동이 이루어졌다고 해석된다. 물론 E사는 작년 CSO 도입을 공개적으로 밝혀 언론에 자주 회자됐지만 말이다.

이처럼 제약사 영업조직의 CSO 전환이 2011년부터 시작해 오늘까지 10년간 이어지고 있다는 것은, CSO가 비록 불명예를 달고 있지만 제약사들이 CSO 체제에 대한 능률 측면을 긍정적으로 평가하고 있다는 점을 시사하는 것이다.

제약사들의 CSO 체제화 목적은 △시장지배력을 키워 더 좋은 영업실적을 올리고자 함이든가 △실적부진 해결의 돌파구를 찾기 위함 등일 것이다.

5곳 사례를 보면, 3곳은 성공, 1곳은 실패의 조짐이 보인다. 또 한 곳은 앞으로 적어도 2~3년은 더 지켜봐야 할 것 같다. A사와 B사 및 C사의 경우, 성공사례라고 판단된다.

그 중 A사는 CSO 영업의 최대 수혜자로 평가된다. A사의 매출액은 2015년 330억 원에서 2016년 45.8% 성장한 481억 원, 2017년 48.4% 증가한 714억 원, 2018년 33.5% 늘어난 953억 원, 2019년 21.5% 성장해 대망의 1158억 원으로 뛰어 올랐다. 이에 따라 영업이익도 2015년 23억 원에서 2019년 125억 원으로 급증했다. 최근 4년 동안 매출액이 무려 연평균 37.3%씩 증가했다. 저성장 시대에 제약업계 통 털어 이런 사례는 아직 접하지 못했다. 2020년 매출액 7.8% 성장은 '쉬어감'으로 해석된다.

B사는 가장 먼저 CSO 체제의 강점을 활용한 것 같다. 리베이트 쌍벌제로 2011년 매출액이 전년대비 2.1% 감소하자 서둘러 2012년 CSO 체제로 일찍이 바꿨다. 처음 2~3년간 헤매다가 회복되며 2017년부터 매출액 성장률 연평균 12.5%로 업계 평균보다 2배 이상의 비교적 준수한 성장률을 보이고 있다. 영업이익률도 2017년 이후 평균 7.3%로 업계 평균을 상회하고 있다.

C사도 B사처럼 2012년 영업조직 체제 전환을 시작해 2013년부터 본격적인 CSO 영업으로, 매출액을 일거에 2012년 276억 원보다 48.6%나 증가된 410억 원으로 성장시켰다. 그로부터 7년 만에 매출액이 2020년 2053억 원으로 불어났다. 영업이익률 또한 발군이다. 2017년부터 2020년까지 4년간 연평균 17.7%로 매우 높다. C사는 CSO 한 방으로 매출액과 영업이익 두 마리 토끼다 잡았다. A사 못지않은 성과를 올리고 있다.

하지만 D사의 경우, CSO 효과의 흔적을 찾을 수 없다. 매출액은 2019년 –6.2%, 2020년 –1.8%, 2021년 상반기 –7.9%의 뒷걸음질을 쳤다. 영업이익도 2019년 –83.3% 급락했고 2020년과 2021년 공히 적자 상태를 면치 못하고 있다.

E사는 2020년 4분기 영업조직의 CSO 전환을 마무리 짓고 금년 본격적인 CSO 영업활동이 시작됐다. 두드러진 변화는 2019년(108억 원)과 2020년(265억 원) 고액의 영업이익 적자에서 올해 상반기 흑자로 돌아섰다. 매출액 감소율도 2020년 –16.4%에서 올해 상반기 –1.7%로 축소됐다.

CSO 조직전환의 성패 여부는 앞으로 2~3년 내에 결정될 것 같다.

한 토종 CSO 법인체(이하 'CSO업체'라 함)의 운영 실태를 알아봤다. 회사 내부 상황은 극비이므로 외부 일반인은 알 방법이 없다. 2019년 상반기에 설립된 것으로 알려졌다.

이 업체는 49곳의 유명 제약사와 파트너십(partnership) 관계를 맺고 그들 제약사의 약 5000여 의약품에 대해 병의원의 외래 처방전이 나오게 하는 CSO인 '프리랜서 MR 및 개인사업자 등록 MR'의 관리업체다. 이 업체 소속의 CSO는 처방전이 나온 통계 증거를 매월 EDI(전자문서교환, Electronic Data Interchange) 시스템으로 제출해야 한다.

이 CSO업체의 'CSO 업무 흐름'은 5단계로 되어 있다.

제1단계 '필터링(filtering)'이다. 거래하려는 병원에 전문의약품을 랜딩하기 전, 제약사와의 거래가능 여부를 조회하는 작업이다. 필터링할 때 필요한 정보로는 △병의원명 △원장명 △사업자등록번호 △병의원 주소(상세하게) △필터링 하려는(처방CODE IN 하려는 품목의) 제약사 상호. 등이 있다. 한 곳의 병의원에, 다수의 제약사와 다수 MR의 필터링이 가능하다.

제2단계 '제약사와의 거래 가능 여부 확인'이다. 제약사로부터 거래 가능하다는 통보를 받아야 다음 단계로 넘어갈 수 있다. 누군가의 MR과 이미 거래가 있다면 외래 처방 수량의 EDI 제출이 불가능하기 때문이다.

제3단계 '병의원에 해당 의약품 랜딩(landing)'이다. 제약사와 거래 가능이 확인되면 병의원에 처방의약품 세팅(setting)을 해야 한다. 문전약국에서도 처방의약품을 준비해야 하므로 처방의약품 세팅을 알려준다.

제4단계 '처방 통계(EDI)의 제출'이다. 외래(원외) 처방 내역이 시작된 매월 1일에서 말일까지의 처방 통계를 익월 10일까지 제출해야 한다.

제5단계 '수수료 정산'이다. 제약사로부터 정산 받은 수수료 금액을, 통계 제출한 달 익월 20일 CSO(MR)에게 송금한다.

이상과 같은 내용을 종합해 볼 때, 비록 5곳의 제약사와 1곳의 CSO업체 사례라 할지라도, '토종 CSO'는 2000년 초반 '유디스와 퀸다일즈' 등이 국내에 들어온 이래 그 CSO(Contract Sales Organization)의 명칭에서 '판매대행'이라는 글자만 우리식으로 본떠 2010년 리베이트 쌍벌제라는 한국 특유의 제도적 환경 대응책으로 일부 제약사가 처음으로 창제한 것이 업계 전반에 퍼진 것 아닌가 하는 의구심이 든다.

우리 한국과 달리 선진국의 CSO가 불법 리베이트를 지급해 말썽이 났다는 뉴스나 소문이 나돈 것을 접한 적이 없다. 우리 말고 세상 어디에서 그러한 사례가 있었을까?

국내 토종 CSO의 실체가 조금씩 벗겨지면서 그 중심에 제약사가 있다는 점이 새삼 확인되고 있다. 이런 점으로 볼 때 CSO는 도매유통업계의 몫이다 하는 생각이 점점 멀어진다. CSO는 MR의 일인데 도매유통업계는 MR과는 거리가 아주 멀기 때문이다. 요즘 유행하는 콜드체인이 도매유통업계의 몫이다.

문제는 지금부터다. 경제적 이익 제공 지출보고서 작성 의무화(Sunshine Act) 이후, 제약사의 'CSO 쓰임새'가 불법 리베이트에서 완전히 자유로워졌으면 하는 기대와 희망을 가진다.

그 기대와 희망 속에 토종 CSO가 허물을 벗고 번창을 했으면 한다. CSO는 제약사들의 영업 고민을 감소시켜 신약개발에 매진할 수 있는 시간과 기회를 제공하는 좋은 조직이 될 수 있기 때문이다.