혁신형제약회사도 '계단식 약가인하 틀' 못 벗어나

결국 제네릭으로 안정적 미래 성장 기반 못 만들어

기획 제약산업 생존 공식이 달라진다

국내 의약품 시장은 고령화와 함께 팽창하고 있다. 그러나 시장이 커진다는 것과 수익이 늘어난다는 것은 전혀 다른 이야기다. 더욱이 2012년 일괄 약가 인하 이후 14년만에 나온 이번 약가개편은 그 충격이 클 수밖에 없다. 이번에는 <끝까지 HIT>가 아이큐비아 데이터 기준 만성질환 유통 상위 30개 주요 분야를 대상으로 3월 26일 건정심에서 의결된 확정안을 기준으로 시뮬레이션을 진행했다.

① 노인이 의약품 시장을 다시 쓰고 있다

② 약가개편이 바꿀 '틀' 누가 울고 웃나

③ 제네릭 많은 곳에 제약사야 가지마라

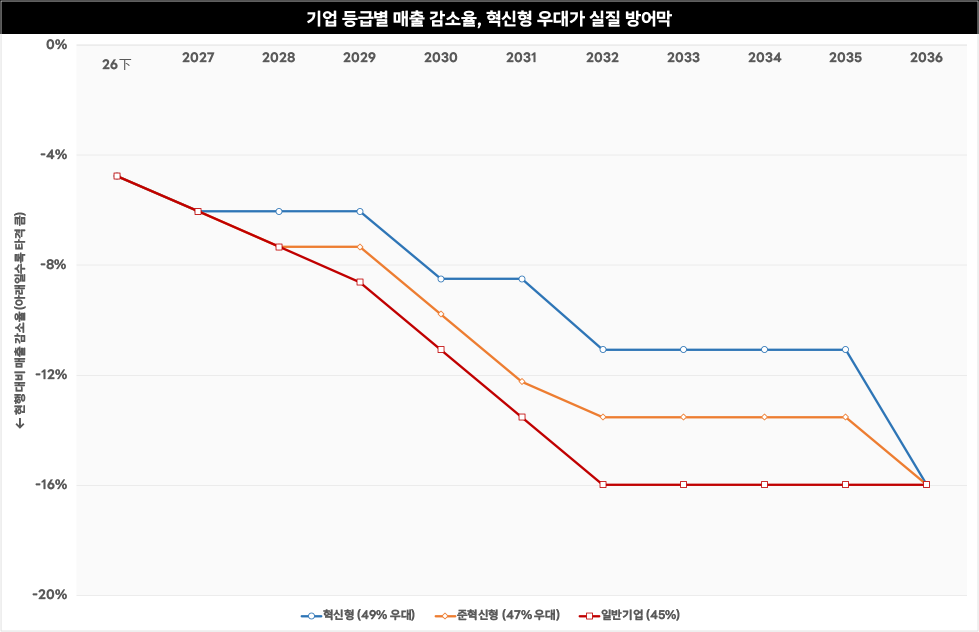

주요 캐시카우, 최대 15.97% 약가 깎인다

2025년 30개 주요 분야 기준 현행 제네릭 급여 매출 합계는 8조1822억원이다. 여기에 확정된 제네릭 약가산정률 45% 기준을 적용하면 1조3064억원이 줄어든다. 감소율로 15.97%다. 준혁신형에게 47% 우대를 적용하면 감소액은 1조8억원으로 낮아진다. 혁신형 49% 우대를 적용하면 감소액이 6952억원에 그쳐 일반(45%) 기업의 1조3064억 대비 절반 수준이다. 준혁신형(47%)은 1조8억원으로 그 중간이다.

약가개편이 일회성 이벤트라면 업계가 크게 긴장할 이유는 없다. 문제는 구조다. 한 번 인하된 가격이 다음 연도의 기준 값이 되는 연쇄적 구조로 작동한다. 1조3000억원이 깎이면 내년의 기준 매출이 낮아지고 그 낮아진 기반 위에서 다시 인하율이 적용된다.

같은 인하율이라도 약제 분야별로 충격의 크기는 다르다. 2025년 제네릭 매출 기준 상위 4개 분야의 합산 규모는 약 2조5163억원에 달한다. 소화성궤양 치료제 약 9181억원, ARB 복합제 6444억원, 지질조절제 5867억원, 비스테로이드성 류마티즘 3669억원 등이다. 국내 중소·중견 제약사들의 캐시카우를 정면으로 건드린다.

이 분야들은 동일제제품목 수가 수백 개에 달한다. 소화성궤양 688개, 비스테로이드성 류마티즘 685개, ARB 복합제 512개, 지질조절제 373개다. 13번째 품목부터 최저가 85%가 적용되는 계단식 인하가 말단까지 내려간다.

8.2조서 최대 '1.3조' 빠진다

여기에 혁신형기업도

계단식 약가는 못 피한다

기본 산정률이 45%이든 47%이든 49%이든 계단식 인하는 그 위에 추가로 쌓인다. 혁신형제약기업이라도 계단식 약가는 해당 사항이 없는 만큼 관련 품목을 보유한데 따른 약가 충격을 그대로 받고 제품을 포기할 수밖에 없는 구조가 만들어진다.

저가구매 인센티브도 변수다. 확정안은 저가구매 인센티브를 35% 수준으로 설정했다. 병원과 약국이 저가 제네릭을 선택할 유인이 커진다. 여기에 2월 시행된 대체조제 간소화는 실제로 약국의 반응을 이끌고 있다. 고가 포지셔닝을 유지해온 제네릭 브랜드 입장에서는 처방 패턴의 변화가 매출에 직접 영향을 미칠 수 있다.

약마다 충격파도 다르지만 '뜨는 약제'가 핵심

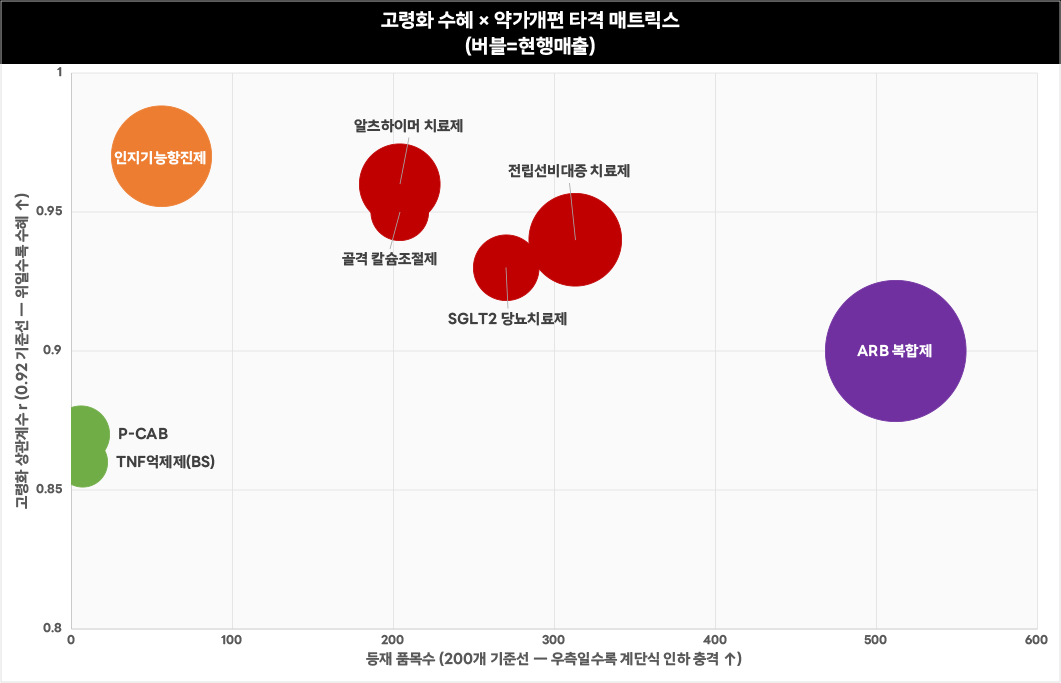

연평균성장률 유통액 상위 30개 분야 8.2조서 '1.3조' 빠진다 여기에 혁신형기업도 계단식 약가는 못피한다 여기서 주목해야 할 지점은 고령화 수혜약제와 이번 약가개편을 포갰을 때다. 1편에서 고령화 수혜 분야로 짚었던 분야들 상당수가 이번 개편의 직격 대상과 겹친다.

전립선비대증 치료제는 고령화 상관계수 0.94에 시장 성장세도 뚜렷하다. 그러나 313개 제네릭 품목이 등재돼 있어 계단식 인하가 깊숙이 작동한다. 인지기능항진제는 상관계수 0.97로 치매 노인 증가와 가장 강하게 연동되는 분야지만 역시 제네릭 과밀 구조 속에 있다. 골격 칼슘조절제도 마찬가지다.

시장이 커지는 속도와 가격이 깎이는 속도가 같은 분야에서 동시에 작동한다. 결국 이번 약가개편이 만들어내는 구조는 앞서 나온 답과 같은 방향으로 수렴한다. 제네릭 산정 체계 밖에 있는 제품을 포트폴리오 안에 얼마나 갖고 있느냐다.

특허가 살아있는 국산신약, 별도 허가 체계가 적용되는 개량신약과 독자복합제, 바이오시밀러. 이 범주에 속한 제품들은 계단식이든 기본 산정률이든 이번 인하 방식과 다른 선로 위에 있다. 한편 약가개편은 3월 26일 건정심 의결로 확정됐으며 시뮬레이션은 2026년 하반기(7월)를 가정했다.

제네릭 울타리 밖 '물건'이 필요하다

약가개편의 핵심 타깃은 동일제제 기준 13번째 이상 제네릭이다. 기본 산정률이 45%이든 47%이든 49%이든 계단식 인하는 그 위에 별도로 쌓인다. 기업 등급은 인하를 막아주지 못한다. 방어력의 원천은 등급이 아니라 제품의 허가 유형과 특허 상태에서 나온다는 당연한 사실이 데이터로도 보인다.

실제 우리 시장에서 제네릭 외 제품 유형은 크게 네 가지로 나뉜다. ①특허가 남은 신약 ②별도 허가 체계가 적용되는 개량신약 ③독자 성분 조합으로 허가된 독자복합제 ④오리지널 바이오의약품과 구분되는 바이오시밀러다. 이 4가지 유형은 이번 개편의 계단식 약가와 다른 궤에 놓여있다.

실제 40호가 넘어선 국산신약 가운데 조사 데이터 내 시판 중인 품목은 28개다. 이 중 2025년 기준 표기된 유통액 100억원 이상인 품목은 18개다. 아이큐비아 데이터 기준 해당 18개 품목의 2025년 합산 급여 유통액은 약 8240억원이다. 2021년 대비 4년간 연평균 성장률은 15.3%다. 전체 급여 시장 성장률 7.1%의 두 배를 웃돈다.

이 중에서도 특허존속 기간이 2028년 이후인 품목은 성분 기준 12개다. HK이노엔의 '케이캡'을 비롯한 P-CAB 계열 위식도역류질환 치료제 등이 여기 해당한다. 이들은 특허 존속 기간 동안 제네릭 진입 자체가 불가능하며 약가 산정 기준도 별도 체계를 따른다. 이번 개편의 영향권 밖이다.

* 이 기사는 끝까지 히트 17호 커버스토리로 3월 26일 건정심의결 이전 작성했습니다. 온라인 기사는 의결 이후 혁신형제약기업 기준과 약가 유예 등의 시점이 달라 의결 이후 내용을 넣어 다시 분석했습니다.

조사방식 설명 2편 분석은 최근 5년간(2021~2025년) ①아이큐비아의 유통액 데이터 ②유비스트의 원외처방액 데이터를 기준으로 삼았다. 두 데이터의 괴리를 줄이기 위해 각 제품(및 용량)별 데이터를 매칭, 유사도를 파악했다.

여기에 ③건강보험심사평가원의 국민 다빈도 상병 현황 및 해당 질환의 약제비 지출통계(2025년 부재로 2024년 기준) ④통계청의 인구통계 및 통계포털의 고령화 추이 ⑤2025년 말 기준 국가필수의약품 및 퇴장방지의약품 목록을 넣었다. 이후 ⑤3월 26일 최종 확정된 약가 개편 내용과 ⑥혁신형 제약기업 관련 기준을 적용해 시뮬레이션했다. 이와 함께 ⑦2025년 사업보고서를 발표한 제약기업의 연결 기준(없을 경우 개별기준) 재무제표 내 판매비와관비 내 연구개발비를 데이터화한 뒤 혁신형 및 준혁신형 기업 예상 기업을 선정해 예상치를 분석했다.

해당 데이터는 국내 다빈도 상병 30개 코드를 기준으로 계산한 결과다. 혁신형 및 준혁신형 및 기업의 기준이 설정되지 않은 만큼 실제로 기업의 수는 달라질 수 있다. 이와 함께 유통액과 원외처방액 데이터는 표본조사 형태로 실제 회사 수량 및 매출과 다소 다를 수 있다.