최전방 공격수 렉라자, 회사의 핵심 날개 케이캡OD·펙수클루

회사 심장부 지키는 리바로젯·듀카브플러스

매출 방어 글리아티린·로수젯·베니톨·신바로까지

2023년 국내 주요 제약사의 실적이 속속 공개되는 가운데, 그중에서도 가장 처방액이 증가한 품목은 무엇이었을까? <히트뉴스>는 의약품 시장조사기관 유비스트 기준 지난해 국내 상위 제약사의 품목 중 처방액이 가장 높이 증가한 '최우수 선수'를 꼽아 그 배경과 향후 실적을 위한 과제를 함께 살펴봤다.

실적도, 의미도 '최전방 공격수'

렉라자, 1차 치료제 급여화 부스터 달까

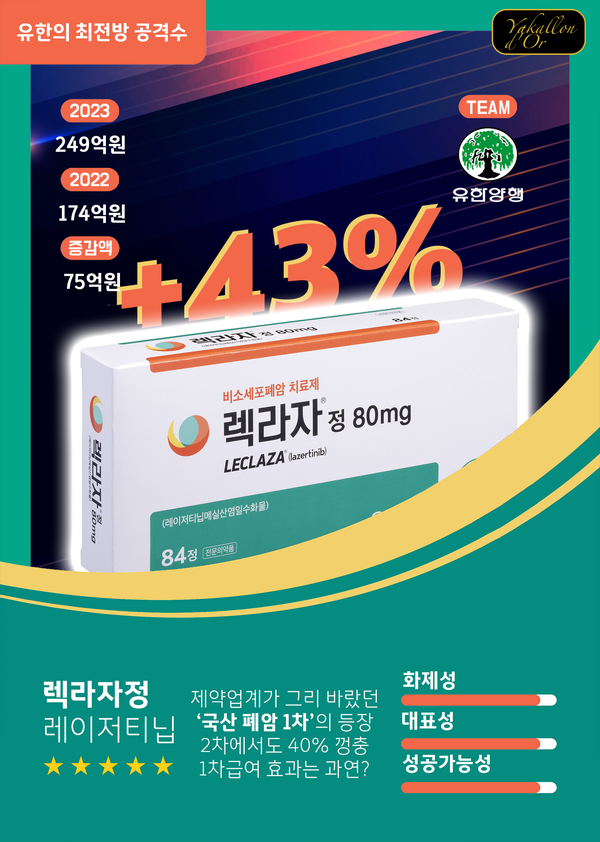

유한양행의 처방액 증가 1위 제품은 단연 비소세포폐암 치료제 '랙라자'였다. 렉라자는 지난해 여러모로 국내 항암제 시장에서 가장 주목을 많이 받은 품목이었다. 개발 과정의 드라마같은 이야기를 빼도 '무상 공급'이라는 이슈와 함께 어느 정도 효과를 입증했음에도 실패 논란이 있는 등 떠들썩한 한 해를 보냈다.

그럼에도 국내 개발 폐암치료제의 한 획을 그었다는 사실은 변하지 않는다. 여기에 지난해 249억원의 원외처방액을 올리며, 전년 174억원 대비 큰 폭으로 실적을 늘리는데 성공했다.

2024년부터 하나 더 기대할 수 있는 대목은 '1차 치료제' 급여화. 경쟁 약물이자 렉라자 입장에서는 넘어야 할 벽인 아스트라제네카의 '타그리소'와 같은 선상에서 급여를 받는 상황이다. 과연 렉라자의 1차 급여화는 시장에서 얼마나 부스터가 될 수 있을지 기대해봐야 할 듯하다.

풍파를 버티면서도 자리 지킨 '최종 수비수'

신바로, 코프로모션 바람타고 전진 수비?

지난해 4%대 연매출 감소라는 다소 아쉬운 성적표를 받아든 GC녹십자에서 처방액 증가가 높았던 제품은 골관절염 치료제 '신바로'였다. 회사 전체 실적만 보면 조금은 아쉽게 보일 수 있지만, 이미 포화 상태인 골관절염 치료제 시장에서 풍파를 겪은 '천연물신약'이 20% 가까이 성장했다는 점은 흥미롭게 보인다.

세레콕시브 등 COX-2 계열 제품이 시장에서 이미 대세가 된 사이, 국산 4번째 천연물신약인 신바로는 2012년 출시 때만큼이나 꾸준히 성장하고 있다. 특히 대원제약과의 코프로모션 이후 조금씩 매출을 회복하고 있다.

게다가 기존 가지고 있던 상대적으로 낮은 부작용과 위장약 없이 복용이 가능하다는 점, 장기 투여에도 안전성이 우수하다는 점은 신바로가 가진 무기이기도 하다. 향후 시장에서 조금씩 성장하며 실적이라는 파이를 더욱 키울 수 있을지 지켜봐야겠다.

1000억 돌파? 전장 한복판에서 100억을 더 끌어냈다

종근당글리아티린, 밀려오는 니세르골린과의 싸움은?

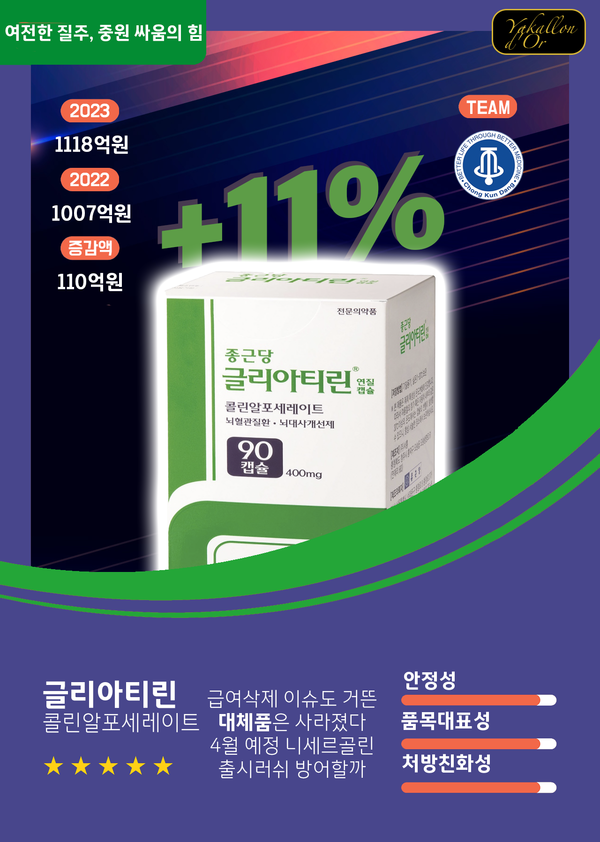

이제는 완연히 종근당의 품목으로 자리잡은 인지기능 개선제 '종근당글리아티린연질캡슐'은 지난해에도 역대급 성장을 이어갔다. 특히 지난 2022년 유비스트 기준 1007억원의 처방액을 돌파한 이래, 지난해에는 무려 1118억원을 올리면서 11%라는 성장세를 기록했다. 그 안에는 선별급여 이슈에도 정작 대체가 될만한 품목인 L-아세틸카르니틴 등을 비롯해 여러 제품의 비급여 혹은 의약품 허가 취소로 외려 콜린알포세레이트가 대체품목으로 의료현장에서 자리잡은 영향이 크다는 게 중론이다.

이런 가운데 선별급여 이슈와 함께 올해 4월 본격적으로 시작될 대체가능 약제 '니세르골린' 제네릭의 등장은 글리아티린에게는 넘어야할 과제다. 이미 4월 출시를 업계 안팎으로 알리고 있는 때인 이상 2분기 이후 가장 먼저 대표 품목인 글리아티린을 정조준할 가능성이 높기 때문이다. 종근당 매출의 허리를 지키고 있는 싸움에서 글리아티린은 '공을 빼앗기지 않을' 수 있을까.

모진 풍파 이겨내고 다시 100억대 탈환

베니톨, 지난해 급여 제네릭 문제 속 질주할 수 있을까?

광동제약에서 전년 대비 가장 높은 매출 상승을 보인 제품은 혈관확장제 '베니톨정'이었다. 베니톨정은 지난해 110억원의 처방액으로, 2022년 94억원에서 세 자리수대로 진입했다.

사실 베니톨은 1994년 출시 이후부터 지금까지 여러 풍파를 거쳐온 제품이다. 미세 플라보노이드제제로 시장에서는 꾸준히 처방되지만, 지난 2009년에는 탈크 의약품 사태를 겪었고 2022년에는 불순물 문제까지 불거졌다. 하지만 이러한 문제 뒤에도 제품의 판매는 꾸준히 이어졌다는 점에서 흥미롭다.

다만 지난해 9월 이후 급여를 받은 제네릭이 나왔다는 점은 향후 관전 포인트다. 그동안 동일 약제 중에서는 베니톨이 유일하게 급여를 받았기에 판매고를 유지할 수 있었던 상황에서 이제 제네릭의 등장은 향후 베니톨의 매출 추이에도 변화를 줄 수 있을 것으로 보이기 때문이다. 더이상 급여 약제가 '하나'만 있는 것이 아닌 상황에서 베니톨이 얼마나 방어에 성공할 수 있을지가 관전 포인트다.

쌓아온 신뢰의 브랜드, '막내'가 일냈다

저용량 붐 타고 '로수젯' 저용량 제품, 피치 올리나

한미약품은 자사 대표 품목 중 하나인 이상지질혈증 치료제 '로수젯'의 저용량인 10/2.5mg 제품이 가장 높게 뛰어올랐다. 2022년 100억원이 되지 않았던 로수젯 저용량 제품은 지난해 209억원으로 매출이 무려 110% 성장했다. 로수젯이 가지고 있는 브랜드 이미지와 함께 단일제 복용자의 효과를 높이면서 고용량과의 '다리' 역할을 해주고 있다는 점에서 성장폭이 컸던 것으로 보인다.

로수젯 저용량 제품의 처방액 증가는 최근 등장한 저용량 제제의 인기와도 관련이 있어 보인다. 실제 유한양행의 로수바미브 등을 시작으로 단일제 대비 저용량 복합제를 통해 1차적으로 고혈압, 당뇨, 이상지질혈증 등을 관리하려는 분위기가 높아진 가운데 그 틈을 로수젯이 잘 파고 들었다는 것이다. 로수젯 패밀리의 막내는 올해도 지난해와 같은 실적을 낼 수 있을 것인지 주목해봐야 할 듯 하다.

트로이카의 핵심, 크로스 패스처럼 멀리 뻗었다

'펙수클루', 이제 '캡' 싸움 더 불타오르나

대웅제약의 미래 먹거리인 '엔나펙(엔블로, 나보타, 펙수클루)' 트로이카의 한 축인 위식도역류질환 치료제 '펙수클루'는 그야말로 멀리 날아올랐다. 2022년 128억원에서 2023년 534억원으로 처방액을 급격히 늘리며 전년 대비 315%라는 성장세를 기록한 것이다. 여기에는 PPI 시장의 정조준과 더불어 의료기관 종별 관계사 제품으로 인지도를 크게 높은 영업 패턴 등이 한꺼번에 통했다는 분석이다.

다만 아직까지 P-CAB 시장의 '캡틴'인 HK이노엔의 '케이캡' 처방액의 약 3분의 1을 조금 넘는 수준이다. 더욱이 케이캡은 새로운 파트너 보령과 함께 품목 맞트레이드라는 전략을 구사하며 시장 확대를 노리고 있다. 여기에 향후 출시될 품목 역시 그 기미가 보이는 시점. 펙수클루는 올해도 2023년과 같은 성장세로 '캡을 노리는' 싸움에 더 가열차게 뛰어들 수 있을지 주목된다.

'와일드카드'는 HK이노엔에 있었다

케이캡 성장 뒷받침할, 허를 찌르는 '구강붕해정'

HK이노엔의 효자 상품으로 잡은 위식도 역류질환 치료제 '케이캡'이 성장을 지속하는 사이 뒤에서는 구강붕해정이 따라붙고 있었다. '케이캡구강붕해정'은 2023년 251억원의 처방실적을 기록하며 전년 대비 175억원, 무려 230%나 성장했다. 지난해 종근당과의 코프로모션을 진행하지 않은 품목임에도 케이캡에 힘을 실어준 '허를 찌른 패스'였던 셈이다.

여기에 비미란성 및 미란성 위식도 역류질환, 위궤양 등의 치료 과정에서의 투여기간(4주, 8주)을 고려한 28정 포장을 비롯해 의료현장의 목소리를 반영한 포장 등 HK이노엔의 '기술'이 들어가면서 매출 상승에도 도움을 줬다는 평가다. 다만 날카롭게 쫓아오는 펙수클루를 비롯한 후발 주자의 공격은 HK이노엔의 방어전략이 필요하다는 뜻인 만큼 2024년 '캡'을 둘러싼 경쟁은 더욱 치열해질 듯하다.

큰형님의 DNA, 3제 복합제로 처방 '쑥쑥'

가산에도 약가경쟁력 갖춘 앙팡테리블 '듀카브플러스'

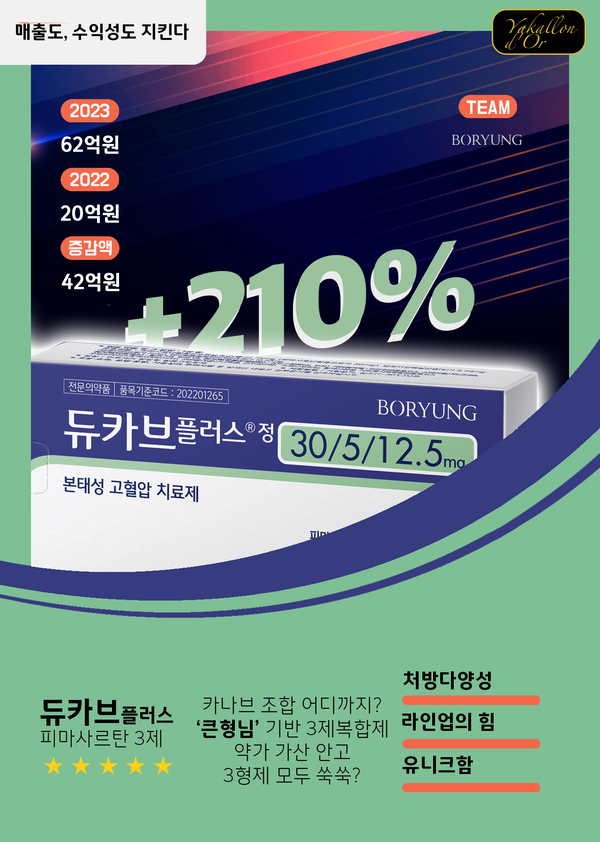

보령에서 가장 높은 처방액 증가세를 보인 제품은 회사의 대표 품목인 고혈압 치료제 '카나브'의 동생 제품인 '듀카브플러스' 저용량 제품이었다. 특히 듀카브플러스의 경우 1위와 2위를 각각 다른 용량의 제품이 차지할 만큼 회사 내에서도 성장세가 가장 높았다. 실제 2023년 처방액은 전년 20억원 대비 42억원이나 상승했다. 기존 ARB 계열 약물과 암로디핀이 가지는 상호작용과 부작용 증가를 최소화하면서 효과성 역시 갖춘 제제인 만큼 가능성이 높다는 것이 출시 당시 평이었는데 그만큼의 실적을 보여준 셈이다.

여기에 개량신약으로 2년 더 가산을 받음에도 가격 경쟁력을 갖추면서 시장 내에서 자사 제품의 경쟁력을 확보하는 동시에, 기존 카나브의 이미지까지 더해 처방량을 늘리는 복합적인 전술이 지난해 먹힌 셈이다. 앞선 시장의 변화가 새 라인업으로 '꾸준히 푸른 카나브' 전략을 완성시킬 수 있을지 기대된다.

500억 껑충, 쭉쭉 걷어내는 JW의 '피지컬'

리바로젯 저용량, 가벼운 만큼 더욱 멀리 나가나

JW중외제약의 핵심 품목인 이상지질혈증 '리바로'군의 동생인 복합제 '리바로젯' 저용량 제품은 지난해 그 덩치에도 매우 큰 성장세를 보였다. 2023년 처방액은 505억원으로 직전 239억원 대비 무려 265억원, 111%나 커올랐다. 200억원대의 대형 품목이 이정도까지 큰 데에는 최근 등장한 저용량 처방세의 분위기는 물론, 리바로의 주성분인 피타바스타틴이 가지고 있던 당뇨 발생 위험 징후가 없는 유일한 성분이라는 점이 큰 힘을 얻은 것으로 보인다.

게다가 당초 나오기로 했던 후발의약품까지 공급이 다소 늦어지며 오리지널에 더욱 많은 기대가 쏠렸고, 그 추이가 자연스럽게 처방 증가라는 좋은 결과로 나온 셈이다. 후발주자가 지난해 말부터 슬슬 제품을 쏟아내고 있는 상황 속에서 2배 넘게 커오른 리바로젯 시리즈가 과연 올해는 어떤 성과를 보여줄 지 주목해봐야 할 것으로 보인다.

관련기사

- 시장ㆍ상업성 갖춘 국내 제약사 신약 6품목 '기대만발'

- 신규 100억 이상 의약품 총 41개… 국내사 25개, 다국적사 16개

- 로수젯 케이캡 제미메트 등 국산신약, '원외처방 시장의 리더'

- 한미약품 고지혈증 복합제 '로수젯', 1월 원외처방액 '챔피언' 등극

- 대웅제약 '펙수클루' 글로벌 시장 40% 차지하는 24개국 뚫어

- JW중외제약, '리바로젯' 출시 2년여 만에 누적 매출 1000억 돌파

- HK이노엔 '케이캡' 칠레 품목허가...74조 중남미 시장 진출 잰걸음

- JW Pharma’s ‘Livalozet’ Exceeds $75mn Sales in 27 Months

- 환인제약, 니세르골린 성분 '니세온정30밀리그램' 발매

- P-CAB 시장 폭풍 성장... 케이캡과 펙수클루, 어디서 처방 나오나

- "사이즈 더 줄였다" JW중외제약 소염제 '페인엔젤 센' 리뉴얼 출시

- 유한양행-한국BMS 손 잡았다...'소틱투' 등 공동 프로모션

- 출시 후 잠잠했던 '저용량' 펙수프라잔, 하반기 출시되나

- 오늘의 동지 '대웅제약·종근당' 연합전선을 지켜보는 재미

- 케이캡, 1분기 '캡' 먹었지만, '펙수클루 발소리'는 점점 커져