영업이익률 12.1%→9.6% 하락, 인건비 11% 늘면서 판관비 상승 주도

제약업계의 금년 상반기 어닝시즌이 끝났다. 특히 기업 활동의 꽃이자 열매인 영업성과가 매우 안 좋아 보인다.

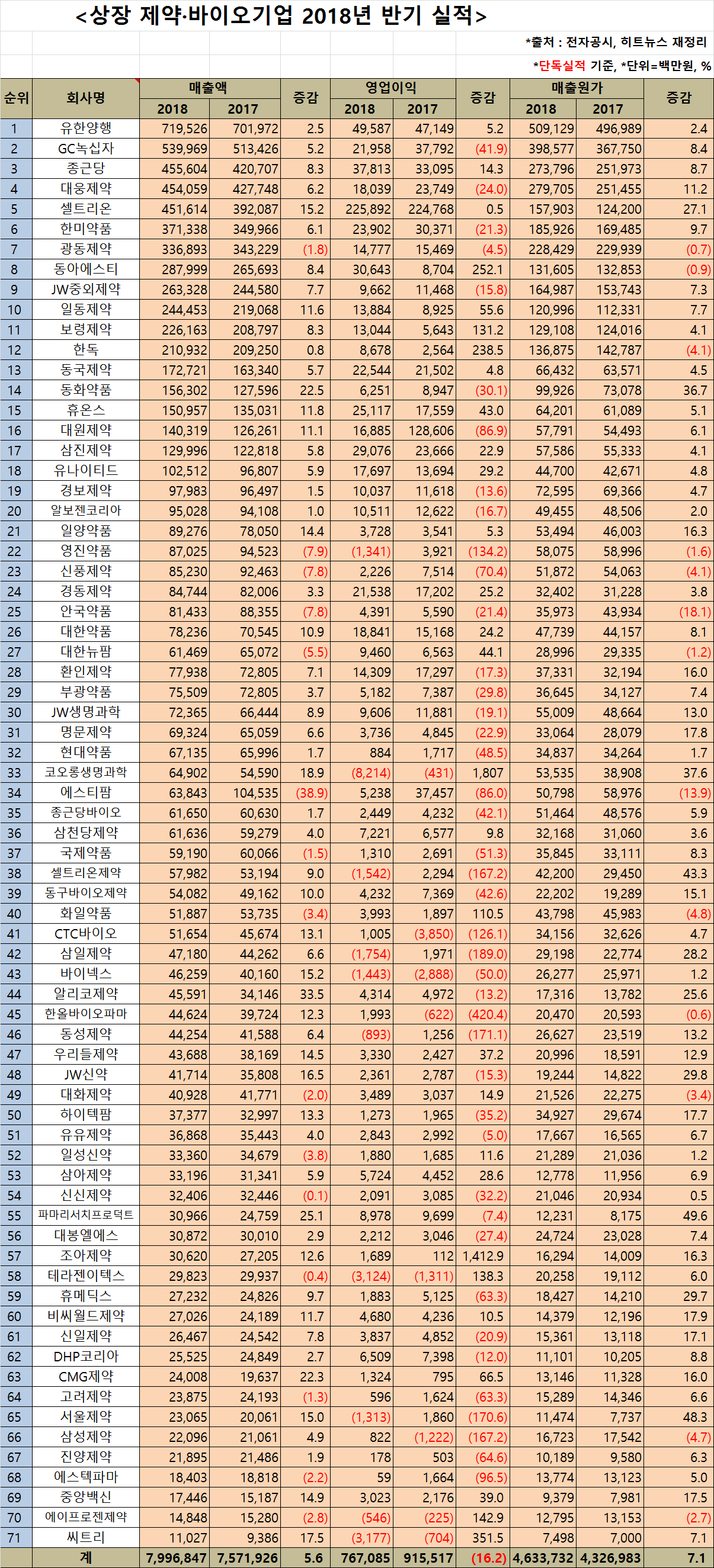

히트뉴스가 집계한 71개 상장 제약사의 재무제표(자회사 제외) 자료를 분석해 보면, 매출액성장률은 5.6%로 통상적인 범위 내 수준이었으나, 영업활동 성과의 핵심 지표인 영업이익률(영업이익÷매출액×100)은 작년 상반기 12.1%에서 금년 9.6%로 2.5% 감소 됐다. 그 감소된 비율 폭이 20.7%(2.5%÷12.1%×100)에 달한다. 영업이익을 적자(결손) 낸 제약사들도 작년 8개사에서 금년에는 10개사로 2개사가 늘었다.

줄어든 영업이익률 2.5%(12.1%-9.6%)에 대해 기회손실 차원의 손해액을 따져보면 2천억 원(금년반기 매출액 8조×2.5%)이나 된다. 제약사당 평균 28억 원이 넘는다. 이 정도면, 판단 자에 따라 다르겠지만 '헛장사 했다'는 평가까지도 나올 판이다.

그렇다면 그 원인이 무얼까. 수익의 근원인 '매출액'은 늘었는데, 왜 '영업이익'은 반대로 줄었을까.

영업이익은, 매출액에서 '매출원가' 및 '판매비와 관리비(판관비, 경상연구개발비 포함)'를 공제하여 산출된다. 따라서 매출액이 증가됐다 하더라도 차감되는 비용이 상대적으로 더 많아지면 영업이익은 감소될 수밖에 없다.

매출원가의 경우, 금년 반기에 상당히 높아진 것으로 나타나고 있다. 작년 반기보다 7.1% 증가됐다. 게다가 매출액 속의 원가 비중도 함께 늘어났다. 작년 반기에는 57.1%였으나 금년에는 57.9%로 0.8%가 증가된 것이다. 이러한 매출원가 상승으로 인해 금년 반기 영업이익이 그만큼 낮아졌을 것으로 판단된다.

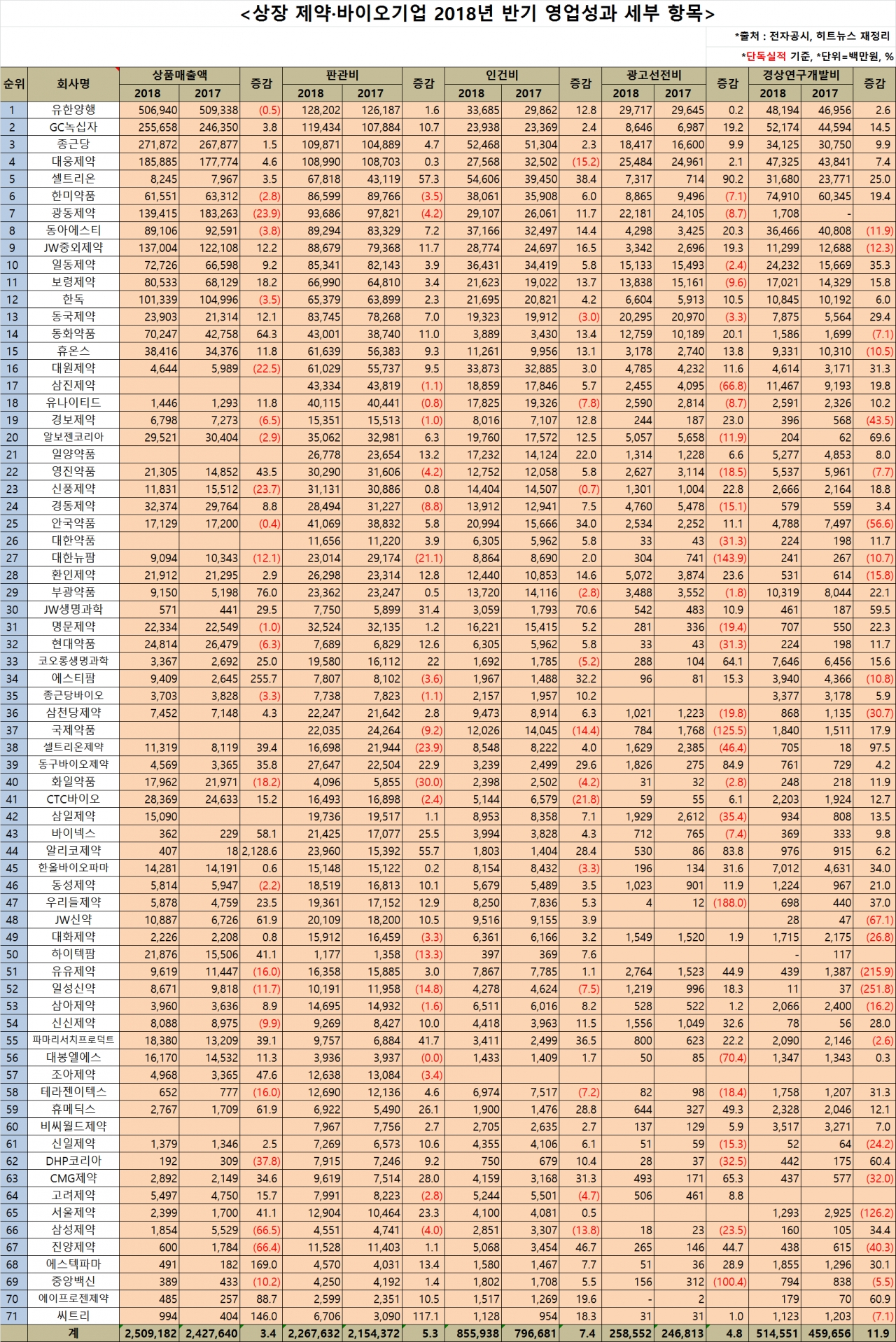

매출원가가 올라가는 데는 주로 3가지 요인이 작용한다. 제반 제조원가 구성 항목들의 가격상승, 생산 수율 저조, 상품매출액 비중의 확대 등이 그것이다. 그런데 현재 공개되는 결산자료 중 그들 현상을 확인할 수 있는 자료는 상품매출액 변화 추이뿐이어서 안타깝다.

금년 상반기 상품매출액은 작년반기 보다 3.4% 증가됐다. 따라서 이 요인도 금년 반기 영업이익 낮추는데 일조했을 것으로 판단된다.

상품매출액 비중 높낮이는 제약사의 매출원가에 중요한 변수가 된다는 점을 새삼 유의해야 할 것 같다. 제품매출액의 원가율은 50% 내외인데 대해, 상품매출액 원가율은 85% 안팎으로 매우 높게 나타나고 있기 때문이다. 심지어 95%인 제약사도 있다. 마진율이 5%밖에 안 된다. 현재 상품매출액 비중은 32%~35% 수준에서 정체된 상태지만 이 비중이 다시 상승세로 전환된다면 수익성은 걷잡을 수 없이 악화될 가능성이 높다.

판관비는 전년반기보다 5.3% 증가됐다. 그중 비중이 가장 큰 인건비(38%)가 전년반기보다 7.4% 늘어나면서 판관비 상승을 주도했다. 금액으로 보면 592억 5천만원이 증가된 것이다. 광고선전비도 4.8% 올랐다. 따라서 이들 양대 비용이 반기 영업이익 감소에 큰 영향을 미친 것으로 분석된다.

경상연구개발비 증가율은 11.9%로 여타 비용 증가율 보다 높았다. 물론 이 비용도 영업이익 감소에 직접적인 영항을 미치지만 다른 비용과는 성격적으로 아주 다른 면이 있다. 여타 비용들은 모두 소모성 비용이지만 이 연구개발비는 신약개발을 촉진하는 투자 성격의 비용이기 때문이다. 따라서 만약 금년 상반기의 영업이익 감소가 모두 이 비용 때문이라면 절대 헛장사했다고 폄하된 평가를 내리지는 못할 것이다.

문제로 지적한 비용들의 능률적·효율적인 관리나, 매출액의 대폭적인 증가 없이는 하반기 영업성과도 기대하기는 어려울 것 같다.