'뻥튀기 상장' 파두 사태…바이오텍 기술특례상장 영향 미칠 듯

상장 주관사, 풋백옵션 의무 확대…바이오텍, 경제적 부담 가중

바이오텍, 상장하려면 금융당국에 확실한 실적 예측 근거 제출해야

'뻥튀기 상장' 의혹이 불거진 반도체 팹리스 업체 '파두'의 사태로 인해 기술특례상장에 도전하는 국내 바이오텍들도 향후 험난한 가시밭길을 걸게 될 것으로 전망된다.

전문가들은 바이오텍들이 지금보다 실적을 예측할 수 있는 확실한 근거를 금융당국에 제출해야 하는 만큼 중장기적인 비전 및 시장 전략을 마련해 이를 대비해야 한다고 조언했다.

5일 업계에 따르면 파두는 지난 8월 기술특례상장을 앞두고 올해 추정 매출액을 1203억원으로 기재했다. 그러나 상장 후 3분기 매출액이 전년 대비 97.6% 감소한 3억2081만원을 기록, 3분기까지 누적 매출이 180억원에 그쳤다. 이로 인해 상장 이후 파두의 주가가 폭락했고, 금융당국은 파두 사태에 대한 조사를 착수했다.

또 일부 주주들이 파두 및 상장 주관사인 NH투자증권과 한국투자증권을 상대로 기업공개(IPO) 관련 사상 첫 집단소송을 예고했다. 파두 사태의 심각성을 인지한 금융감독원은 지난달 26일 IPO 증권신고서를 심사할 때 '제출 직전 월까지의 매출과 영업손익 등 기재'를 골자로 하는 상장 절차 개선방안을 도입한다고 발표했다.

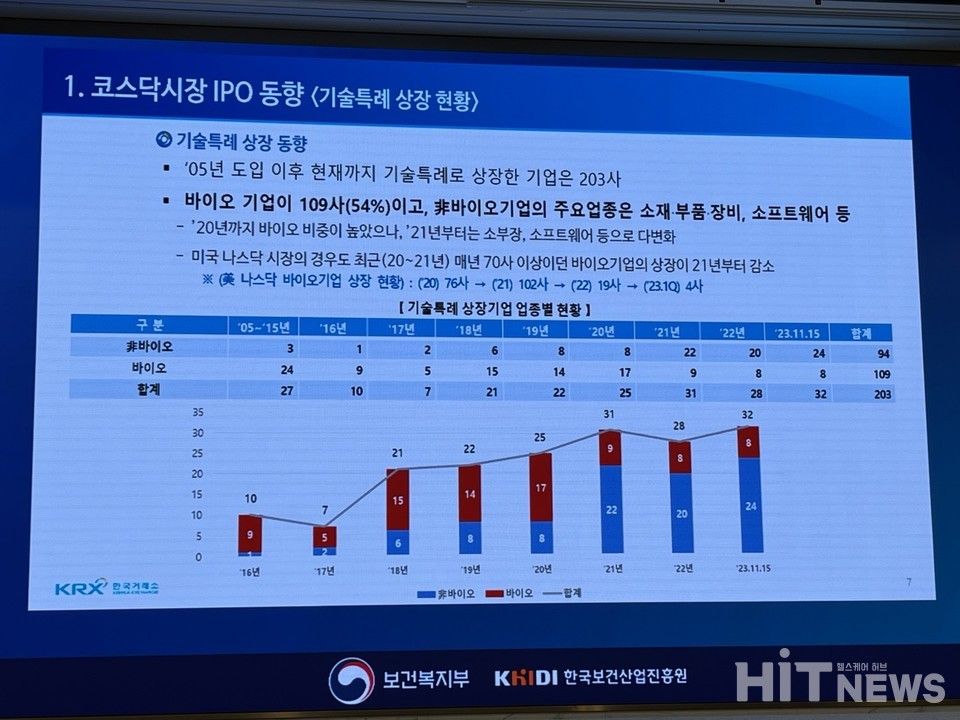

기술특례상장 제도란 영업실적은 미미하더라도 뛰어난 기술이나 독창적 사업모델을 바탕으로 성장성이 높은 기업이 상장할 수 있는 제도를 뜻한다. 지난 2005년 바이오 부문에 한해 기술특례상장 제도가 처음 도입된 이후 2014년 업종 제한이 전면 폐지됨에 따라 기술특례 대상은 전 업종으로 확대됐다.

당장의 수익 창출이 아닌, 연구개발(R&D)에 주력하는 대다수의 바이오 벤처들은 그동안 기술특례상장 제도를 활용해 코스닥 시장에 입성했다. 한국거래소에 따르면 2021년과 2022년 기술특례상장 기업 중 바이오 기업은 각각 9곳, 8곳에 불과했으며 전체에서 차지하는 비중이 과반을 넘지 못했다. 지난 2018년 기술특례상장 기업 중 바이오 기업이 약 71%의 비중을 차지했던 때와 비교하면 최근 바이오 기업에 대한 상장 문턱이 높아지고 있음을 알 수 있다.

한편 정부는 지난 7월 첨단ㆍ전략기술 기업의 특례상장 문호를 넓힌다고 발표한 가운데, 기존 기술특례상장 제도의 문제점을 보완한 개선 방안을 마련했다. 당시 국내 바이오 업계 관계자들은 정부 개선안에 환영한다는 의사를 밝힌 바 있다. 그러나 이번 파두 사태로 인해 바이오텍의 기술특례상장 문턱이 다시 높아질 전망이다.

거래소는 지난달 17일 우수 기술 기업의 자본시장 접근성 제고 및 기술특례 관련 규율 강화를 위해 '기술특례상장 제도 개선을 위한 상장규정 및 시행세칙 개정'을 예고했다. 이는 지난 7월 금융위원회가 기술특례상장 제도 개선 방안을 발표하면서 내놓은 세부 사항이다.

거래소에 따르면 이번 개정의 주요 내용으로는 △주관사 책임성 부여 장치 강화 △기술특례상장 유형 체계화ㆍ합리화 △딥테크 기업 등에 대한 단수 기술평가 허용 △기술특례상장 대상 중소기업 범위 확대 등이 있다. 특히, 거래소는 기술특례상장 기업의 조기 부실화가 발생할 경우 상장 주관사의 '풋백옵션(주식매도선택권)' 의무를 확대 적용하기로 했다.

거래소 관계자는 "주관사 책임 강화로 부실 기업 상장을 제한하고, 상장 전 '실적 부풀리기'를 막아 영업실적 관련 주요 정보의 신뢰성을 제고해 합리적 공모가 산정을 유도할 수 있다"며 "기술특례상장 제도의 개선 사항은 향후 이해관계자, 시장참여자의 의견 수렴 및 금융위원회 승인 등을 거쳐 내년 1월 초부터 시행할 예정"이라고 말했다.

업계 "실적 예측할 수 있는 확실한 근거 보여줘야"

"주관사 '풋백옵션' 의무 확대로 바이오텍 경제적 부담 가중"

바이오 업계에서는 이번 파두 사태로 인해 바이오텍들이 향후 기술특례상장에 나설 때 지금보다 실적을 예측할 수 있는 확실한 근거를 금융당국에 제출해야 한다는 의견을 내놓고 있다. 한 상장 바이오텍 대표는 "향후 실적을 예측할 수 있는 더 확실한 근거를 요구할 것으로 생각된다. 기술수출(L/O)을 통한 매출을 제시할 수밖에 없는 국내 바이오텍들의 (향후 상장이) 어려울 것으로 예상된다"며 "실적 예측의 근거가 미약할 경우 예상 매출로 인정받지 못할 것이다. 이러한 경우 현 시점에서의 기업가치에 대한 의문이 제기될 것"이라고 말했다.

그러면서 "풋백옵션은 주관사의 부담이 높아지는 장치다. 이 때문에 바이오텍 상장에 대한 의지가 강한 주관사들만 부담을 감수해서라도 상장을 주관할 것"이라며 "과거에는 상장사가 주관사를 선택했다면, 향후 입장이 바뀔 수도 있을 것 같다. 주관사의 부담이 늘어난 만큼 주관사에 제공하는 수수료 등 (바이오텍의) 경제적인 부담도 높아질 것으로 보인다"고 덧붙였다.

업계 관계자들은 바이오텍들이 기술특례상장 문턱을 넘어서려면 비상장 기업일 때부터 탄탄한 구조를 갖춰야 한다고 입을 모은다. 익명을 요구한 바이오 투자심사역은 "많은 자금이 필요한 바이오 산업의 특성상 조기 부실화를 막기 위해서는 L/O 선급금 및 마일스톤, 금융시장에서의 자금 확보, 보수적인 자금 운용 등을 통해 부실화 방지에 나서야 한다"며 "이러한 조치들이 바이오 기업의 안전성과 장기적인 성장을을 보장할 수 있을 것 같다"고 설명했다.

또 다른 업계 관계자는 "비상장 바이오텍들이 시리즈 A, B 단계에서 벤처캐피탈(VC)로부터 투자를 받을 때 보다 긴 안목을 가진 투자자들을 만나야 한다"며 "설립 초기부터 뛰어난 역량을 갖춘 최고경영자(CEO)나 최고재무책임자(CFO) 영입을 통해 중장기적인 비전 및 시장 전략을 마련해야 한다"고 조언했다.