한미 종근당 동국 휴온스 대원 동아에스티 부광 등 돋보여

5년간 영업이익률 0.9%~20.3% 천차만별, 시사점은 뭔가?

토종 제약업계의 성장과 발전을 저해하는 환경 여건 중 첫 번째로 보험약가제도를 꼽힌다.

1977년 공적 의료보험제도가 첫 시행된 이래 지금까지 직권실사제도(구 고시가상환제도), 신고제(신 고시가상환제도), 실거래가상환제도, 포지티브제도(선별등제제도), 시장형실거래가제(저가구매인센티브제), 약가일괄인하제도, 사용량약가연동제도 그리고 불법리베이트 지급과 약가조사 및 특정 조건 등에 의해, 지속적으로 보험 약가가 인하, 정비돼 왔으니 말이다.

최근에도 '기등재약 사후평가제'와 '공동(위탁)생동 규제' 등으로 인해 약가 인하와 품목 정비가 불가피할 것으로 보여 제약업계가 또 우려하고 있다.

보험약가는 제약사들의 수익의 원천인 매출액 크기를 결정하는 2대 요소 중 하나다. 매출액은 '약가×판매수량'으로 결정되기 때문이다. 게다가 전체 의약품 시장 중 '보험급여 의약품 시장'이 대부분이라 할 수 있는 83.04%(2018년 완제의약품 유통정보 통계집, 심평원)나 되므로, 보험약가의 높낮이에 따라 제약사들의 수익성 외형이 좌우된다 해도 과언이 아니다.

제약사들의 영업(total marketing) 활동 결과인 '영업 수익성'은 일반적으로 영업이익(매출액-매출원가-판매비와관리비)을 매출액으로 나누어 산출된, 매출액영업이익률(이하 '영업이익률', 영업이익÷매출액×100)로 평가된다. 영업이익률은 기업체들의 영업활동 지표 중 가장 중요한 핵심 지표가 된다. 기업은 영리 추구를 목적으로 하고, 이 영리 추구는 영업활동을 통해 이루어지기 때문이다. 물론 이는 다다익선이다.

또한 영업이익률은, 공장에서 생산(제조) 활동 중에 쓰이는 모든 비용 즉 원·부재료비, 인건비 및 각종 경비(건물·제반 기계 설비 및 운영비용 등), 본사의 인건비와 판매촉진비 및 경상연구개발비, 기타 제반 관리비가 총합적으로 반영되어 산출되는, 토털 마케팅 활동(제품 개발계획→생산활동→판매활동 등)의 집합적 능률 지표이기 때문에, 그 속에는 제약사들마다의 체질과 영업적 경영 능력이 고스란히 함축돼 있다고 할 수 있다.

이러한 영업이익률을 연간 단위로 끊어 보면, 해마다 들쭉날쭉해 제약사들의 체질과 능력 등을 파악하기 어렵지만, 기간을 최소 5년 이상으로 넓혀 종합 분석해 보면 그 경향성의 파악이 가능해진다. 매월의 판매액만 보면 계절변동 추이를 알 수 없지만 12개월 이동평균 수치를 산출해 보면 그 추이가 나타나는 것과 같은 맥락이다.

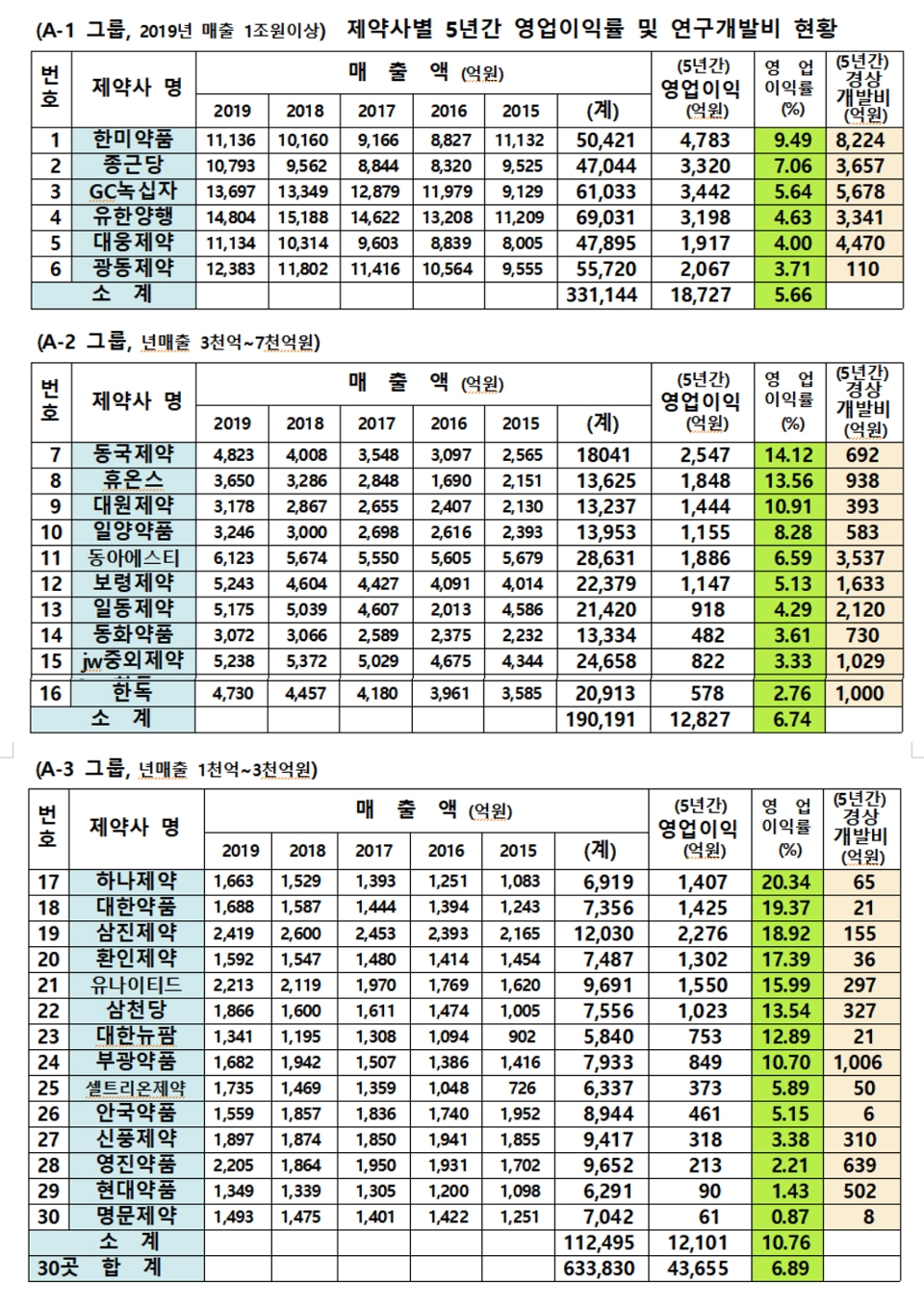

보험약가 제도가 제약사들의 수익성을 갈수록 심하게 옥죄어가는 나쁜 환경의 동일한 여건 속에서, 제약사들의 영업활동 대표 지표인 영업이익률이 어떠한지, 상장 제약사들 중 2019년 매출액 크기로 30곳을 골라 분석해 봤다. 다음 표와 같다. 운동경기에서 헤비급과 미들급 등으로 구분하는 것처럼, 제약사들도 2019년 ▷매출액 1조원 이상(A-1 그룹) ▷3000억 원~7000억 원(A-2 그룹), 1000억 원~3000억 원(A-3 그룹)의 세 그룹으로 나누었다. 번호는 그룹별 제약사들의 영업이익률 높은 순위로 소트(sort)됐다.

다만, 주요 대형 제약사들인 셀트리온과 셀트리온헬스케어 및 삼성바이오로직스 등 3개사의 경우 국내의 보험약가가 영업이익에 미친 영향이 아주 낮고, 한국콜마의 경우 2018년 HK이노엔(종전 CJ헬스케어)을 M&A해 앞으로는 제약업종으로 변경 분류되어야 마땅하겠지만 그전에는 화장품 업종으로 분류되어 있어 제외했다. 제일약품의 경우 2017년 지배구조 변경으로 그해의 영업이익 자료가 확보되지 않아 분석 대상에 포함시키지 않았다.

지난 5년(2015년~2019년)간 통틀어, 제약사들의 영업이익률은 천차만별이었다. 표를 보면 최하 0.87%에서 최고 20.34% 범위에서 차이가 격심한 걸 알 수 있다. 개별 제약사들의 경영 스타일에 별 차이가 없고, 인하된 보험약가만 제약사들 영업이익률의 발목을 잡았다면 이런 격차는 나타나지 않았을 텐데 말이다. 따라서 이 자료는 악화된 보험약가보다 제약사들의 체질과 경영 방식 등의 차이가 그만큼 영업이익률에 더 큰 영향을 미치고 있다 것을 보여주는 반증 자료라 분석된다.

상장 제약사 30곳의 지난 5년간 평균(가중) 영업이익률은 6.74%로 나나났다. 이는 1998년~2000년의 3개년 제약업종 평균 영업이익률 11.15%와 2008년~2010년의 9.96%보다 훨씬 낮은 수준이다. 또한 2018년 국내 제조업 전체 평균 영업이익률 7.28%보다도 더 낮다(한국은행 기업경영분석 자료 참조). 제약업종이 부가가치가 높다는 인식이 무색해진다.

이 모든 게 보험약가 인하 결과라 판단된다. 1999년 전후 3개년의 국내 제조업 전체 평균 영업이익률은 6.71%, 2009년 전후 3개년 평균은 6.31%로, 앞서 언급한 제약업종의 그것(11.15%, 9.96%)보다 훨씬 더 낮았는데, 2018년 제조업 평균 영업이익률(7.28%)이 그해 전후 5개년의 30곳 대표 제약사들의 영업이익률 평균(6.74%)보다 더 높아졌으니 말이다.

이를 보면, 보험약가가 영업이익률에 미치는 영향은 업계 전체의 평균 수준을 끌어 내린다는 것이고, 이 수준을 바탕으로 제약사들 각자의 역량에 따라 개별적인 영업이익률 높낮이가 결정되는 것으로 보인다.

이러한 약가 환경이 악화 일로로 치닫는 와중에, [A-1 그룹]에서는 한미약품과 종근당이 돋보인다. GC녹십자도 선전한 것으로 분석된다.

한미약품의 5개년 가중평균 영업이익률은 9.49%, 종근당은 7.06%로 산출됐다. 한미약품의 경우, 신약개발을 위한 경상연구개발비(이하 '개발비') 투자를 5년 동안 무려 8천224억 원이나 쏟아 넣었음에도 불구하고 영업이익을 제약사들 중 가장 많은 4천783억 원을 거두었다. 종근당도 개발비를 3천657억 원을 지출하고도 영업이익을 3천320억 원 올린 것으로 나타났다. 이에 비해 GC녹십자는 영업이익률이 5.64%로 조금 낮았지만, 이는 제약업계에서 2번째로 많은 5천678억 원의 개발비를 지출한 여파로 보인다.

[A-2 그룹]에서는 동국제약이 영업이익률 14.12%, 휴온스가 13.56%, 대원제약이 10.91%로, 선두그룹을 형성하고 있다. 신약개발 투자를 적잖게 쓰면서도 10% 이상의 높은 영업이익률을 실현하고 있다. 일양약품은 8.28%, 동아에스티는 6.59%의 영업이익률을 올렸다. 동아에스티가 5년간 경상연구개발비를 3천537억 원이나 지출할 것을 보면 신약개발로 승부를 걸겠다는 강한 의지가 엿보인다.

[A-3 그룹]은 특징이 있다. 미래가 불확실한 신약개발 투자보다 비교적 더 잘 할 수 있는 '제네릭'에 경영 전략의 초점을 맞추고 있는 것 같다. 그래서인지 영업이익률이 타 그룹보다 훨씬 더 높게 나타나고 있다.

이 그룹 14곳의 제약사들 중 영업이익률을 10% 이상 올린 곳은 절반이 넘는 8곳이나 된다. 하나제약은 무려 20.34%, 대한약품이 19.37%, 삼진제약이 18.92%, 환인제약이 17.39%, 유나이티트가 15.99%, 삼천당이 13.54%, 대한뉴팜이 12.8% 그리고 부광약품이 10.7%이었다. 이들 중 부광약품은 두 마리 토끼를 다 잡는 전략적 선택을 하고 있는 것으로 보인다. 매출액 대비 개발비 비율이 이 그룹 중 가장 높은 12.68%로 1천6억 원의 투자비를 지출했다.

이 분석에서 시사점 이 있다.

첫째, 동일하게 적용되는 보험약가 환경 속에서도, 제약사들의 개별적인 영업이익률은 0.87%에서 20.34%까지 크게 차이가 나고 있다는 점이다. '하기 나름'에 따라 나쁜 환경도 극복할 수 있다는 희망을 던져 주는 것은 아닐까.

둘째, [A-3 그룹]이 높은 영업이익률을 시현함으로써 기업체의 영리 추구라는 목적에 충실할 수 있었던 데는, 이들의 지난 5년간의 개발비 투자로 볼 때 요즈음 부쩍 유행하고 있는 개발비 투자를 억제한데 있다고 생각된다는 점이다. 무조건 개발비 증액 투자가 선한 것이라고는 볼 수 없지 않겠는가. 신약개발의 지난함이 서서히 벗겨지는 이 시점에서는 각 제약사마다 자신의 최선의 역량을 고려해 갈 길을 분명히 정해야 하는 것 아닐까.

근무년수와 직원연봉순위도 좀 보시구요.

연구비를 저렇게 넣고도 매출도 높은데 어디서 줄이는지 분석하는 기사 기대해봅니다