제약바이오 평균 6.3% 수준으로 경상개발비 조정했더니

2019년 경영실적 분석-경상개발비 보정 영업이익률

DHP코리아 25.1%, 한국팜비오 19.8%, 한국휴텍스제약 18.6%, 삼진제약 18.2%, 동광제약 17.8%, 대웅바이오 16.9%...

145개 제약바이오기업의 2019년 경영실적 중 눈에 띄는 영업이익률을 기록한 업체들이다. 단독실적을 기준으로 히트뉴스가 산출한 이 데이터에서 전체 145개 기업의 평균은 8.4%, 매출 1조를 넘긴 4개 업체는 이 보다 더 낮은 4.1%였다. 제약바이오는 팔면 팔수록 이익률이 떨어지는 이상한 사업구조일까?

25%나 이익을 낸 DHP코리아나, 17%를 남긴 대웅바이오의 핵심 비즈니스는 제네릭의약품. 조금 더 들여다보면 CSO를 판매대행 파트너로 사업전략을 짠 곳이 많다. 인력채용에 따른 고정비와 영업활동에 수반되는 위험부담을 줄이면서 평균 이상 이익률까지 챙겼다.

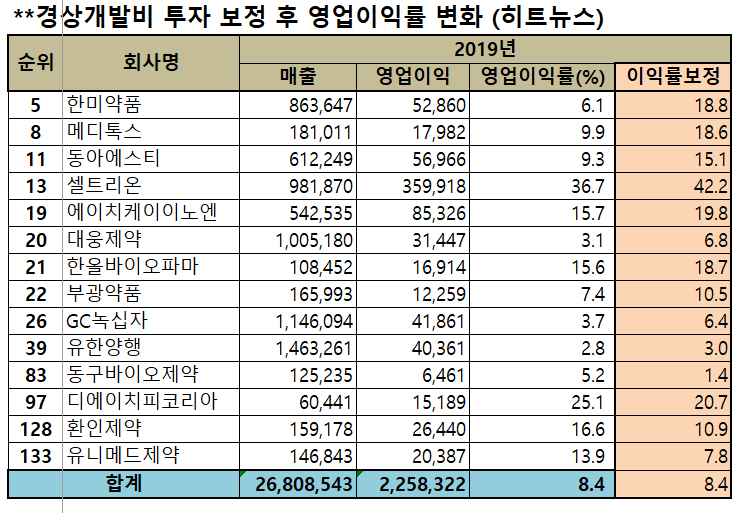

반면 경상개발비로 1640억을 쓴 한미약품과 1031억을 투입한 녹십자의 영업이익률은 6.1%, 3.7%에 그쳤다. 대웅제약(997억) 3.1%, 종근당(980억) 7.1%, 유한양행(956억)은 2.8%였다. 미래가치로 불리는 R&D에 힘을 쓰면, 당장 보여지는 현재가치는 하락한다.

분석대상 145개 기업이 판매관리비에 녹인 경상개발비 비중은 평균 6.3%. 이 기준에 맞춰 미래가치(R&D)의 일부를 가져와 현재가치에 보정하는 '가정'의 방식으로 제약바이오의 특수성을 이해해봤다. 개발비 투자를 평균 수준으로 낮추거나 늘릴 경우 영업이익률 변화를 살펴본 것인데, 물론 여기서 쓰인 경상개발비는 해당 기업의 R&D 총 비용은 아니다. 판관비에 녹아들어간 금액을 사업(감사)보고서 상에서 확인할 수 있는 만큼 찾아 적용했다. 정확한 보정은 아니나 경향성은 확인해 볼 수 있다.

그 결과 6.1%였던 한미약품의 영업이익률은 18.8%까지 상승했다. 같은 방식을 적용하면 동아에스티 9.3→15.1%, 대웅제약 3.1→6.8%, 부광약품 7.4→10.5%, 종근당 7.1→9.9%, 녹십자 3.7→6.4%였다. 이익률이 높았던 DHP코리아, 한국팜비오, 한국휴텍스제약, 대웅바이오 등은 이익률이 거꾸로 떨어졌다. 경상개발비 투자가 평균 수준에 못미친다는 것을 의미한다.

"R&D에 쓰지 않았다면..." 이런 가정은 당연히 성립되지 않는다. 회계적 분석으로도 변칙이다. R&D를 정책적으로 우대해야하는 이유를 구체적으로 보고 싶을 경우만 제격이다.