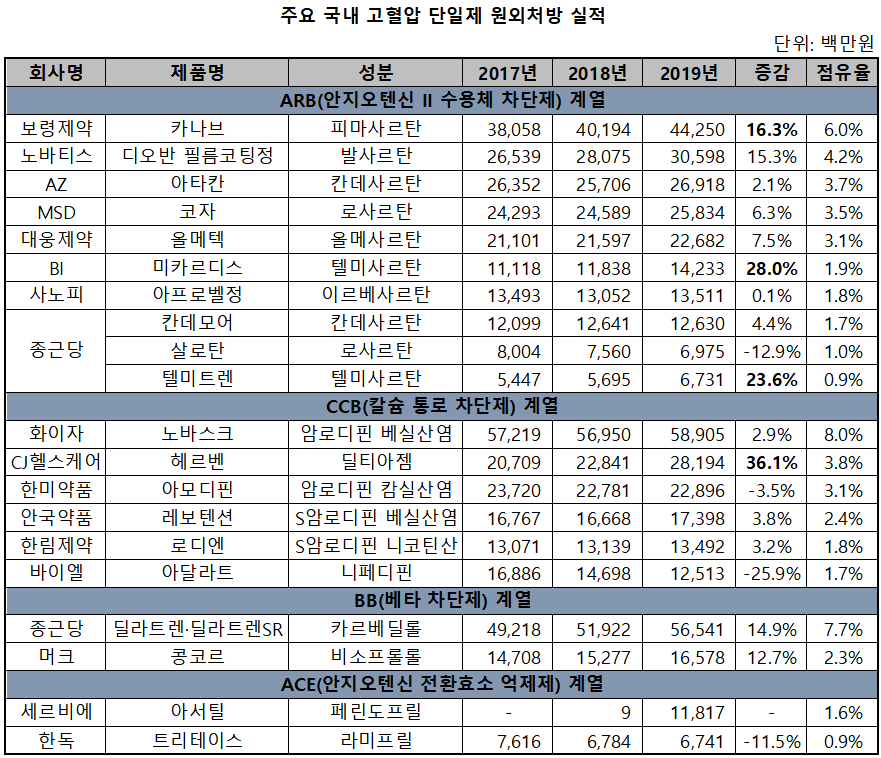

ARB-CCB 단일제, 전체시장 17%·15% 점유

헤르반·미카르디스·텔미트렌 20% 이상 성장

고혈압 단일제 점유율이 복합제에 역전 당하며 시장 주도권을 잃어가는 가운데, 오리지널 단일제 처방액은 두 자릿수대의 원만한 성장률을 기록하며 승승장구하고 있다.

2일 히트뉴스는 2019년 국내 고혈압 치료제 원외처방 실적을 유비스트 데이터 바탕으로 분석해 이 같은 사실을 확인했다. 전체 고혈압약 매출은 전년 대비 12% 증가한 약 1조8350억원으로 추정되며, 이 중 단일제는 약 7728억원 규모로 과반 이하 점유율을 기록했다.

대세로 자리잡은 복합제에 밀려 제네릭 단일제 대부분은 소폭 하락하거나 제자리걸음인 반면, 디오반(발사르탄)·미카르디스(텔미사르탄) 등 오리지널 단일제는 준수한 성장폭을 보였다.

유형별 전체 시장 점유율을 보면 ARB(안지오텐신 II 수용체 차단제) 단일제 17.1%(3151억원), CCB(칼슘 통로 차단제) 단일제 15.5%(2848억원), BB(베타 차단제) 단일제 5.9%(1080억원), ACE(안지오텐신 전환효소 억제제) 단일제 1.4%(250억원) 순이었다.

단일제 시장 내 제품별 점유율은 CCB계 노바스크(암로디핀 베실산염) 8.0%, BB계 딜라트렌·딜라트렌SR(카르베딜롤) 7.7%, ARB계 카나브(피마사르탄) 6.0%, 디오반(발사르탄) 4.2% 순으로 나타났다.

2017년 대비 성장폭이 가장 높은 단일제는 CCB계 헤르벤(딜티아젬)으로, 지난해 282억원의 처방액을 기록하며 36% 성장했다. 뒤 이어 미카르디스 28%(111억원→142억원), 텔미트렌(텔미사르탄) 24%(54억원→67억원), 카나브 16%(381억원→442억원), 디오반 15%(265억원→281억원)로 집계됐다.

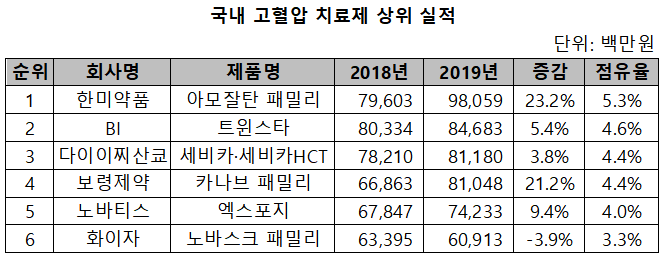

국내 고혈압 전체 시장 점유율 1위는 5.3%를 차지하는 한미약품의 아모잘탄 패밀리(아모잘탄·아모잘탄큐·아모잘탄플러스)다. 2018년 796억원에서 지난해 981억원으로 23.2% 성장률을 기록했는데, 아모잘탄(암로디핀·로사르탄)은 전년대비 10% 늘어난 741억원, 아모잘탄 플러스(암로디핀·로사르탄·클로르탈리돈)와 아모잘탄큐(로사르탄·로수바스타틴)는 각 84%·164% 성장한 182억원·58억원을 달성했다.

베링거인겔하임의 트윈스타(텔미사르탄·암로디핀)는 전년 대비 5.4% 증가한 847억원의 처방액을 기록하며 점유율 2위로 밀려났다. 뒤 이어 다이이찌산쿄의 세비카(암로디핀·올메사르탄)·세비카 HCT(암로디핀·올메사르탄·히드로클로로티아지드)는 4.4%(812억원), 보령제약의 카나브 패밀리(카나브·듀카브·라코르·투베로)는 4.4%(810억원), 노바티스의 엑스포지(발사르탄·암로디핀)는 4.0%(742억원), 화이자의 노바스크 패밀리(노바스크·노바스크V·노바스크T·노바스크 구강붕해정)는 3.3%(609억원)의 점유율을 기록했다.

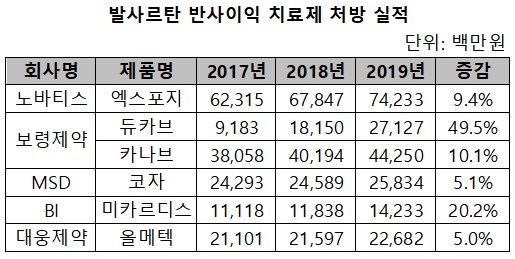

한편, 발사르탄 사태로 판매중지된 국내 70개사 175품목 중 153품목은 지난해 4분기부터 급여 처방이 가능해졌지만, 지난해 4분기 전체 처방실적은 전년동기 200억원에서 96% 감소한 7억원에 불과했다. 엑스포르테 등 32품목을 제외한 나머지는 판매중지 이후 처방 실적도 잡히지 않았다. 발사르탄 단일제의 경우 103억원에서 92% 하락한 9억원의 처방액을 기록했다.

발사르탄 사태로 2018년 3분기 가장 높은 반사이익을 누린 것으로 알려진 엑스포지는 전년 대비 9.7% 늘었다. 듀카브(피마사르탄·암로디핀)는 2018년 대비 49.5%·미카르디스는 20.2% 성장했으며, 코자(로자탄칼륨)와 올메텍(올메사르탄)은 5%대로 증가했다.