가산기간 제한에만 집착 '약가우대' 무력화

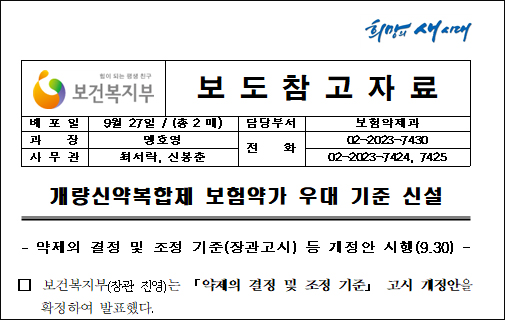

"식약처가 개량신약으로 인정한 복합제(개량신약복합제) 보험약가 우대기준을 마련했다. 일반적으로 복합제는 구성하는 개별단일제 특허만료전 가격의 53.55%의 합으로 산정하나, 혁신형제약기업의 개량신약복합제는 68%의 합, 비혁신형제약기업 제품은 59.5%의 합으로 우대하는 게 그 내용이다."

보건복지부는 2013년 9월27일 '개량신약복합제 보험약가 우대 기준 신설'이라는 제목의 보도참고자료를 배포했다. 이 우대기준은 같은 해 9월30일부터 곧바로 시행됐다.

이 보도참고자료에서 분명히 언급된 것처럼 개량신약복합제 약가산정 방식은 약가우대를 위한 것이었다. 복지부는 이후 관련 고시를 체계적으로 정비하는 과정에서 개량신약복합제 약가우대 근거를 '안정적 공급 기준'으로 마련된 가산제도 항목에 편입시켰다.

이는 개량신약복합제의 약가우대를 '3개사 이하' 때까지만 유지해도 R&D 보상으로 충분하다는 판단에 따른 것이었다. 당연히 개량신약복합제의 제네릭이 등재되지 않은 상태에서는 우대가격(가산가격)이 그대로 유지된다.

복지부가 현재 추진 중인 가산기간 개편안이 자기모순인 건 신약개발 징검다리로써 개량신약(개량신약복합제 포함)의 가치를 인정하고, 개발을 유인하기 위한 약가우대 수단으로 개량신약복합제 우대기준을 만들어놓고도 이번에는 전혀 고려하지 않았다는 데 있다. 이는 복지부가 그동안 발표한 제약산업육성지원 정책에서 R&D에 대한 보상을 강조했던 것과도 배치된다.

정책의 일관성도 문제다. 동일성분 의약품의 안정적 공급을 위한 최소요건으로 마련된 이른바 '3개사 이하' 가산제도는 2012년 약가일괄 인하와 함께 도입됐다. 이 제도는 일괄인하에 따른 제약기업의 충격을 줄여주려는 일종의 완충적 성격도 있었는데, 어쨌든 도입취지는 '안정적 공급'에 초점이 맞춰져 있었다.

복지부는 제도도입 취지를 살리면서 동시에 무한정 가산이 유지되는 것을 차단하기 위해 이번에 '1+2년', 최장 5년으로 가산기간을 변경하는 개편안을 내놨는데, 이 과정에서 '안정적 공급'이 아닌 '약가우대' 성격의 개량신약복합제를 고려하지 않고 제네릭과 동일하게 취급했다.

만약 복지부가 2013년 9월27일 배포한 보도참고자료와 정책의 일관성을 유지하려고 했다면, 당연히 개량신약복합제의 약가우대가 훼손되지 않도록 별도 조치를 마련할 필요가 있었는데 그렇게 하지 않았다.

한편 개량신약복합제는 상한금액을 산정할 때만 개별단일제 약가를 인용할 뿐 등재이후 사후약가관리는 개별단일제 약가조정과 연동시키지 않고 독립적으로 취급돼 왔다. 오리지널과 마찬가지로 개량신약복합제의 제네릭이 진입해야 가격조정 매커니즘이 작동하도록 했던 것이다. 이는 최초등재품목과 제네릭을 연계하는 현 약가사후관리 체계의 원칙에도 부합한다.

그런데 복지부는 가산제도를 개편하면서 성격상 오리지널과 동일시했던 개량신약복합제의 지위를 제네릭으로 강등시켰다. 따라서 스스로 현 약가사후관리 체계의 원칙을 훼손했고, 마찬가지로 R&D 약가보상이라는 제약산업육성지원 전략과도 모순된 태도를 취하고 있다.

그러면서도 복지부는 이번 발사르탄 제네릭 약가제도 개편안과 관련해, 앞으로는 제네릭 개발노력(책임성 강화 및 시간, 비용투자 등)에 따라 약가를 차등적용할 것이라고 했다. 시간과 비용, 연구개발 노력이 투입된 개량신약복합제에 대한 고려는 없이 제네릭 약가차등화를 위한 명분을 찾는데만 한눈을 판 것이다.

이에 대해 한 법률전문가는 "개량신약복합제 약가우대 가산제도의 입법목적, 이번 개편안의 개정원칙, 제약산업 육성지원 정책의 방향과 계획, 자료제출의약품 약가우대와 형평성 등을 고려할 때 개량신약 복합제에 대해 특허만료 신약, 제네릭이나 자료제출의약품과 동일하게 가산기간을 제한하는 건 타당하지 않다"고 주장했다.