'톱 30' 보니 27계단 수직 상승…리피토·플라빅스 사이 자리

로수젯·릭시아나·베믈리디 '쭈욱'…글리벡·아보다트 등은'뚝'

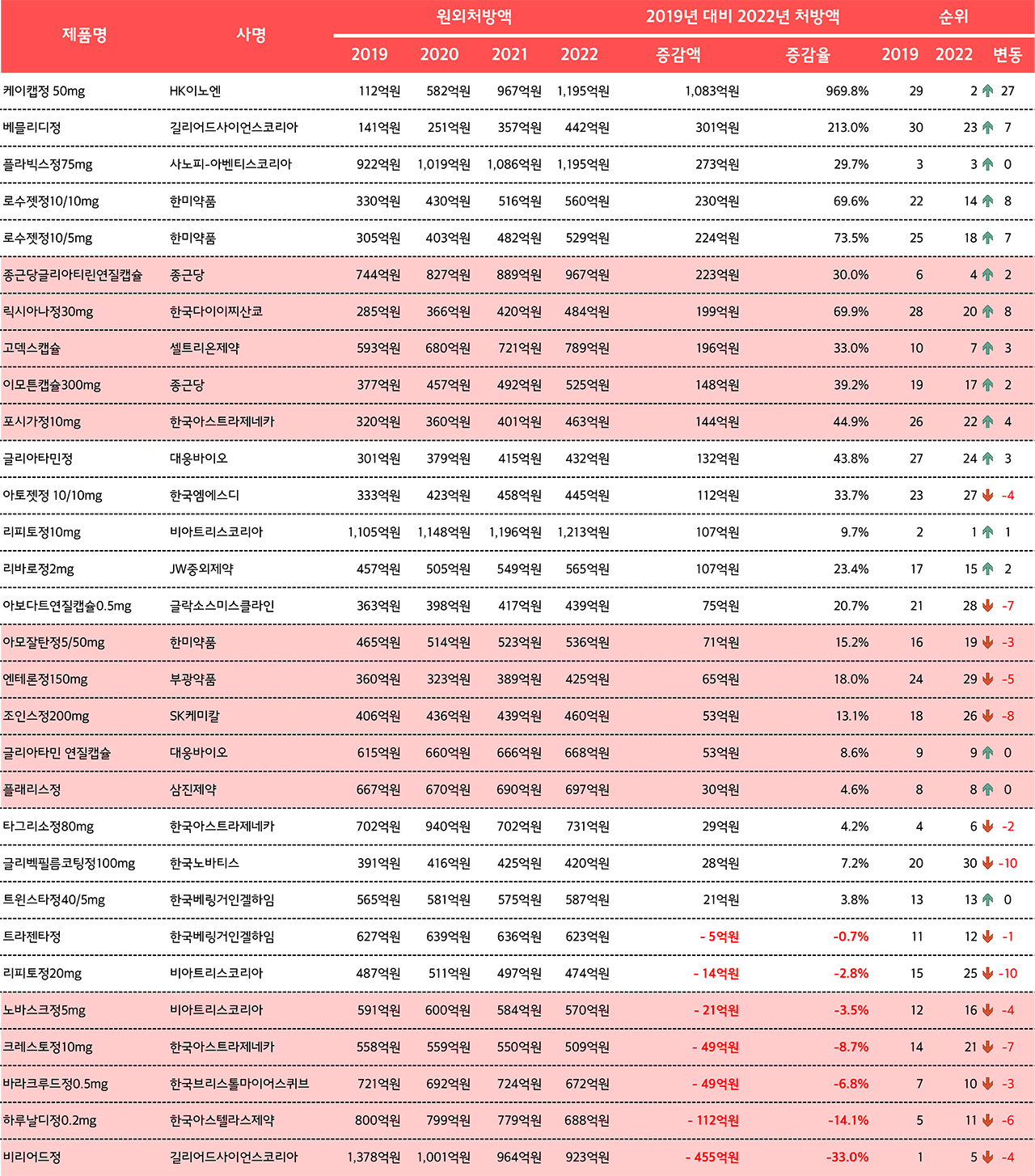

코로나19가 유행한 지 만 3년이 지나는 가운데 제약업계 주요 제품의 성적표는 어땠을까. 질환 특성상 코로나 영향을 조금은 덜 받았지만 한 가지 분명한 것은 위식도 역류질환 치료제 케이캡이 '넘사벽' 수준으로 튀어올랐다는 것이다.

17일 의약품 시장조사기관 유비스트 기준으로 2022년 국내 원외처방액 제품 30개(단일 제품 기준)의 코로나19 3년간(2020~2022년) 및 코로나19 창궐 전(2019년)과 비교해 본 결과는 흥미로웠다.

제일 먼저 눈에 띄는 것은 케이캡50mg(성분명 테고프라잔)의 처방액 증가다. 케이캡의 경우 2022년 처방액 1195억 원 상당으로 코로나19 이전인 112억 원 대비 무려 1083억 원이나 증가했다. 비율로 계산하면 969% 수준이다.

케이캡 매출이 크게 증가한데는 케이캡이 2019년 출시돼 1년을 온전히 팔지 못했다는 것도 있지만, 코프로모션 등 영업 집중력을 최대치로 끌어 올린 점이 주요 요인으로 꼽힌다.

국내 첫 칼륨 경쟁적 위산분비 억제제(P-CAB) 제제인 레바넥스에서 아쉬움을 덜기 위해 적응증 확대에 집중하며 처방 가능성을 늘린점도 주효했다는 것이 업계의 평가다.

그 뒤로 길리어드의 B형간염 치료제 베믈리디(테노포비르헤미푸마르산염)가 자리했다. 베믈리디는 같은 기간 442억 원의 원외처방액으로 2019년 141억 원 대비 약 301억 원 성장한 것으로 나타났다. 비율로 213%에 달한다.

플라빅스도 2022년 1195억 원으로 전년 922억 원 대비 29% 처방액이 늘었다.

또다른 성장 품목은 한미약품 로수젯10/10mg이었다. 로수젯은 케이캡만큼은 아니어도 2022년 560억 원의 처방액을 기록하며 2019년 330억 원에서 약 230억 원, 비율로는 69.6% 성장했다.

로수젯의 경우 국내 시장에서 이상지질혈증 치료제에 '복합제 열풍'을 몰고 온 주역이다. 더욱이 제품 출시 이후에도 임상을 지속하는, 국내에서는 쉬이 찾아보기 어려웠던 전략으로 효과는 물론 임상을 통해 얻을 수 있는 제품 인지도 환기 역시 성공적으로 진행했다는 평가다.

여기에 라인업을 다채롭게 만들어 처방에 필요한 다양한 용량을 구비했다는 점도 주목할 만 하다. 실제 다른 용량인 로수젯10/5mg 역시 같은 기간 305억 원에서 529억 원으로 큰 폭의 매출을 늘리기도 했다.

선별급여를 두고 벌이는 법정 다툼에서도 종근당글리아티린연질캡슐 역시 2022년 처음으로 원외처방액 967억 원을 기록하며 2019년 대비 200억 원 이상 매출을 높였다. 특히 2022년 대웅바이오의 글리아타민연질캡슐이 668억 원을 기록한 것과 비교하면 2019년부터 시작된 격차는 더욱 벌어졌다.

반면 베믈리디 등장으로 비리어드는 2022년 923억 원으로 매출이 감소했다. 베믈리디 경쟁력이 높은 데다가 제네릭까지 등장하면서 원외처방액이 1000억 원 아래로 떨어진 것이다. 이미 1000억 원대가 깨진 것은 2021년이며 2022년에는 그보다 40억 원 상당 줄어들었다.

아스텔라스의 과민성방광 치료제 하루날디0.2mg은 코로나 3년 사이 처방액이 800억 원에서 688억 원까지 112억 원 줄어들었다. 주성분인 탐스로신 성분 제네릭의 경쟁 심화 등이 영향을 끼친 점 등이 반영된 것으로 보인다.

이밖에 크레스토10mg와 노바스크5mg, 리피토20mg, 트라젠타 등도 처방액이 소폭 감소했다.

처방액과 함께 순위 변동도 관전 포인트

2022년 기준 처방액이 가장 높은 제품은 리피토10mg였다. 매년 제네릭의 공세에도 오히려 3년간 매출을 올리며 시장에서 자리를 잡았다.

이어지는 제품이 케이캡50mg다. 더욱이 현재 구강붕해정을 비롯한 다양한 제형과 용량까지 감안하면 매출은 늘어날 수밖에 없어보인다.

플라빅스가 4위를 기록한 가운데 비리어드가 5위로 내려 앉았다. 폐암치료제인 타그리소는 매출이 29억원이나 증가했음에도 타 제품의 등장으로 순위는 떨어졌다. 여타 10위권에는 고덱스, 플래리스정, 글리아타민연질캡슐, 바라크루드0.5mg 등의 제품이 각각 차지했다.

10위권으로 하루날디0.2mg와 트라젠타가 각각 11위와 12위로 자리했는데 이들 제품 모두 2019년과 비교해 6계단과 1계단 순위가 하락했다.

순위 변동폭을 보면 케이캡이 무려 27계단을 뛰어선 가운데 로수젯10/10mg, 릭시아나 30mg가 8계단, 로수젯10/5mg, 베믈리디 등이 7계단씩 순위를 올렸다.

제네릭 도전 앞에선 포시가정10mg도 3년 전과 비교해 4계단 상승했으며 고덱스와 글리아타민정 등도 각각 3계단 순위가 올랐다.

반면 글리벡필름코팅정100mg과 리피토20mg는 각각 420억 원과 474억 원의 처방액으로 코로나19 전 대비 10계단이나 각각 하락한 30위와 25위를 기록했다.

SK케미칼의 조인스정200mg는 매출이 53억 원이나 늘었음에도 8계단 하락했으며 최근 몇 년간 제네릭과 결투를 벌이나 아보다트연질캡슐0.5mg과 크리스토10mg는 각각 7계단씩 내려왔다.

다만 이들 제품이 결국 시장에서 코로나 영향을 크게 받지 않는 만성질환을 위주로 하는 경우가 많다는 점에서 사실상 이들 제품은 큰 타격 없이 그저 경쟁 상황에서 매출 증감을 맞이한 것으로 풀이된다.

이번 조사는 제품군이 아닌 '제품' 기준이며 원외처방액을 기준이어서 실제 회사 추산과 다소 차이가 날 수 있다.