PPI·P-cab, 1391억 라티니딘 시장 흡수...전체시장선 에소메프라졸 선두

NDMA 파동으로 퇴출된 라니티딘 빈자리에 'PPI', 'H2차단제', 'P-cab'제제들이 영역을 넓히고 있는 가운데, 먼저 치고 나간 것은 'P-cab'인 것으로 나타났다.

PPI제제 약점으로 꼽히는 약효발현 시간과 야간 산분비 억제 등의 개선을 무기로 항궤양제 시장에 뛰어든 P-cab은 '케이캡정'이 2019년 상반기 90억원에서 2020년 307억원으로 약 241% 원외처방액을 확대한 상황이다.

이와 함께 라니티딘으로 대표됐던 H2RA시장은 파모티딘과 라푸디딘제제가 각각 괄목할 성장을 보였지만, 라니티딘의 존재감을 채우기에는 아쉬움이 남았다.

유비스트 원외처방액을 살펴보면, 2020년 상반기 항궤양체 원외처방액은 총 3286억여원으로 전년 동기 대비 약 20%(2019년 1분기, 4083억여원) 감소했다.

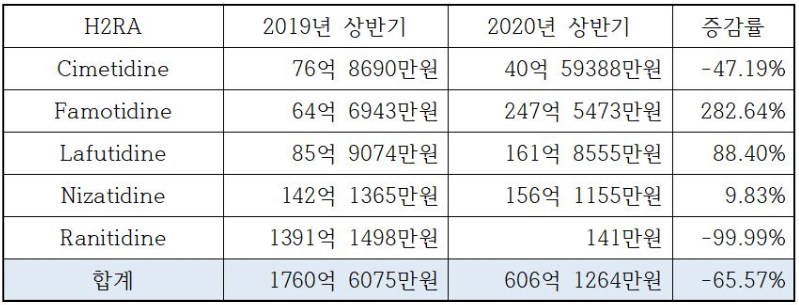

H2차단제는 작년 상반기 원외처방액 1391억원을 기록했던 라니티딘의 이탈로 2020년 동기 606억원으로 위축했지만, 파모티딘과 라푸티딘이 각각 양호한 성적을 보이며 '티틴류'에 대한 불안이 어느 정도 해소되고 있다는 기대를 갖게 했다.

라니티딘을 제외했을 때, H2차단제 시장은 2019년 상반기 369억원에서 2020년 상반기 606억원으로 64%가량 증가했으며, 그 중 파모티딘제제는 64억원에서 247억원으로 282%의 고성장을 보였고 라푸티딘 역시 85억원에서 161억원으로 88%가 증가했다.

이중 파모티딘 제제는 라니티딘의 빈자리를 차지하기 위해 발빠르게 나선 품목의 두드러진 성장이 전체적인 원외처방액 상승 요인이 된 것으로 파악된다. 동아가스터정20mg은 2019년 상반기 15억여원의 원외처방액을 2020년 상반기 52억원까지 끌어올리며 파모티딘 제제 성장을 견인한 것으로 파악된다.

라푸티딘 제제 견인차는 스토가정 10mg으로, 스토가정은 2020년 상반기 99억원의 원외처방액을 기록하며 전년 동기대비 (62억원) 60% 이상의 고성장을 기록했다.

이밖에도 경동파니틴정 20mg(2억원), 삼익 파모티딘정 20mg (8억원), 파모티정 20mg(3억원) 등 2020년 출시된 품목들의 준수한 활약 역시 파모티딘제제 원외처방액 증가에 한 몫을 한 것으로 보인다.

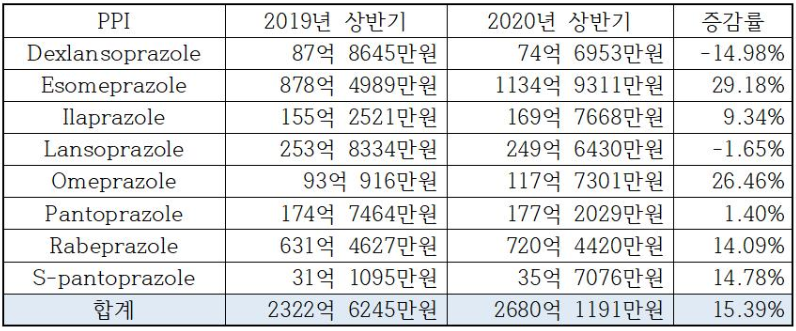

PPI 시장은 덱슬란프라졸 제제 원외처방액이 소폭(14%) 감소했지만, 에스오메프라졸, 오메프라졸이 각각 29%, 26% 증가했고 라베프라졸, 에스-판도프라졸이 각각 14%라는 준수한 증가율을 보이며, 2019년 상반기 2322억원에서 2020년 상반기 2680억원으로 약 15%의 시장 확대를 견인했다.

덱실란트디알 캡슐 30mg(덱슬란프라졸)은 2020년 8억원에서 9억원 사이를 오가던 원외처방액이 4월 5월에는 6억원대로 하락한 것이 전체 상반기 원외처방액 감소 원인으로 파악된다. 다만 6월에는 다시 8억원 선을 회복하는 모습을 보이기도 했다.

특히 에소듀오정 20/800mg(에스오메프라졸/탄산수소나트륨)은 출시 이후 처음으로 월 원외처방액 10억원을 돌파하며 2020년 6월 11억원을 기록했고, 2020년 1월부터 출시된 에소듀오정 40/800mg도 1월 3000여만원을 시작으로 매월 앞자리를 바꾸는 성장을 보이고 있다.

한편 항궤양제 시장의 전반적인 축소는 코로나19가 영향이라는 의견이다. 그렇지만 전체 품목들의 원외처방액이 6월 들어 소폭 상승하고 있다는 점도 주목해야 한다고 덧붙였다.

업계 관계자는 "당뇨, 고혈압 등 만성질환이나 일반적 질환에 처방하는 약과 함께 처방되는 항궤양제 특성상 병·의원에 대한 전체적인 환자 감소가 원외처방액에 영향을 미친 것"이라며 "6월 회복세는 코로나19 사태가 악화될 당시 장기처방한 약들의 재처방이 원인으로 보인다"고 설명했다.