1964년 100%, 1993년 25%, 2018년 90%대 육박

일원화 비중 증가율 대폭 하락은 불길한 조짐?

지난 11일, '2018 완제의약품 유통정보 통계집'이 건강보험심사평가원에 의해 발간됐다. 이는 우리나라 완제의약품 공급 상황에 대해 전모를 파악할 수 있는 유일한 거시적 유통정보 통계 자료집이다. 이 속의 모든 통계 자료는, 추계치가 아니라 제도에 따라 의무적으로 실시간 보고된 의약품 공급내용이 전수 집계된 것이기 때문에 정확하고 신뢰할 수 있는 것들이라고 판단된다. 일본이나 미국 및 유럽 등 의약품산업 선진국 및 세계의 어떠한 의약품유통 통계 전문 기관 등에서도 찾아 볼 수 없는 귀중한 의약품 유통정보 '빅데이터'라 할 수 있다.

작년에는 이 통계집이 해 다 지나가는 12 월7일에야 발간됐는데, 올해는 5개월이나 빠르게 7월11일 공개됐다. 통계 정보는 시간과 정확성이 생명이라는 점이 고려된 것 같다. 이 통계 이용자들을 위한 관계자들의 노고에 감사하는 마음이다. 세계 최고 수준인 이 의약품 유통정보의 활용성이 보다 높아지도록, 통계집 발간 시점은 가능한 빠를수록 더더욱 좋다고 생각된다.

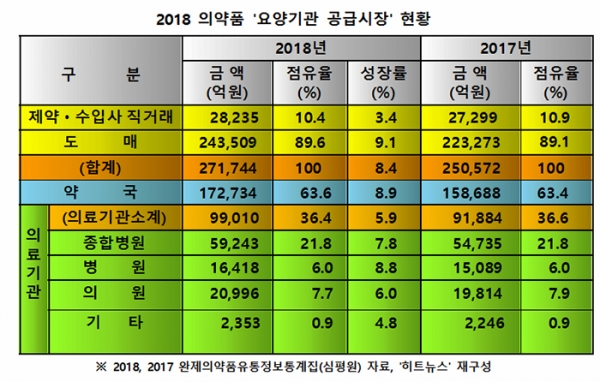

2018년, 도매유통사들(이하 '도매유통')은 요양기관(약국 및 의료기관)에 24조3509억 원의 의약품을 공급한 것으로 나타났다. 2017년 22조3273억 원보다 9.1%(2조236억 원) 증가됐다. 요양기관에 대한 의약품 전체 공급금액 27조1744억 원의 89.6%나 된다. 나머지, 10.4%인 2조8235억 원의 의약품은 제약사들과 수입사들에 의해 요양기관에 직접 공급됐다.

도매유통은 약국에 15조3217억 원의 의약품을 공급한 것으로 나타나고 있다. 이는 약국이 총 공급받은 의약품, 17조2734억 원의 88.7%에 달한다.

의료기관 중, '종합병원(통상 100병상 이상의 의료기관)'에 도매유통은 5조8627억 원의 의약품을 납품했다. 종합병원이 공급받은 총 소요 의약품 5조9243억 원의 99.0%나 된다. 100%와 다름이 거의 없다. 제약사들에 대한 '종합병원 직거래 금지 제도'가 이미 9년 전인 2010년 폐지됐지만, 1994년부터 16년간 시행된 이 제도의 탄성(彈性)은 아직도 유효한 것 같다.

'병원(통상 30~99병상의 의료기관)'에는 총 1조6418억 원의 의약품이 공급됐다. 이중 도매유통이 89.2%인 1조4645억 원을 납품했다. 도매유통은 의원(통상 30병상 미만의 의료기관)에 1조4885억 원의 의약품을 공급했다. 의원 전체 의약품 소요액 2조996억 원의 70.9%에 해당한다.

이처럼, 도매유통업계는 종합병원 99.0%, 병원 89.2%, 약국 88.7%, 그리고 의원에 70.9%의 의약품을 공급하고 있다.

이를 보면, 의약품 공급에 관한 한, 도매유통업계는 의약품 시장을 주름잡고 있는 것 같다. 수치상으로만 보면, 1965년 이전의 의약품 유통시장 주도권을 거의 되찾은 듯싶다.

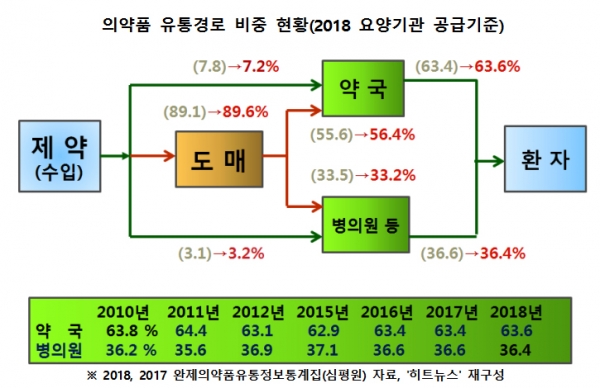

1965년 이전, 모든 의약품은 도매유통사들을 통해 약국 및 병의원 등에 100% 공급됐다. 그러나 1965년 초 '박카스'에 의해 열린 제약사와 약국 간의 직거래 문호가 제약사들 전체로 걷잡을 수 없이 급속히 확대돼 갔다(도협30년사, 도협50년사 및 동아제약 70년사 참조).

그 영향으로 1993년경, 도매유통을 통한 의약품 공급비율은 급기야 약25% 바닥까지 떨어졌다(당시 의약업계 성실신고회원조합 정기총회 자료 참조). 그 후 2018년, 도매유통의 유통비중은 89.6%까지 회복됐다.

그러나 이렇게 도매유통 비중이 다시 높아진 것은, 업계 자체의 유통능력 육성·배양을 통해서가 아니라, 전적으로 '의약분업'과 '종합병원직거래금지'라는 제도의 공(功)이라는데, 문제가 있다.

종합병원직거래금지 제도(1994년부터~2010년까지 시행됨)는 제약사들의 직거래를 직접 금지하는 제도였으므로 도매의 유통비중 확대에 기여도가 상당했고, 의약분업 제도는 외래환자의 처방전 조제를 의료기관 밖의 약국이 하도록 함으로써, 약국 물류의 특성이 '다품종 소량 다빈도'로 바뀌어 짐에 따라, 약국이 그 물류 특성과 접근성 등에서 제약사들보다 우위에 있는 도매유통에게 지속적으로 조제약을 주문해 오고 있는 것으로 분석되기 때문이다.

그런데 호사다마(好事多魔)일까. 그동안 도매유통 비중의 변화 동태(動態)를 살펴보면 유의할만한 현상이 나타나고 있음을 알 수 있다. 2009년부터 2015년까지 6년 동안 의약품 도매유통 비중은 79.8%에서 88.7%로 매년 평균(단순) 1.5%씩 비교적 큰 폭으로 확대됐으나, 최근 2016년에서 2018년까지를 보면 89.0%에서 89.6%로 연평균 겨우 0.3%씩밖에 증가되지 않는, 유통비중 증가율 측면에서 심한 정체 현상을 보이고 있다는 점이다. 왜 그럴까. 이는 무엇을 시사하는 것일까.

1965년 전후, 물류능력 문제와 과도한 연% 등 영업 관행 등이 문제가 되어 제약사 직거래가 촉진되면서 100%였던 도매유통 비중이 한 때 25%까지 떨어지는 등 도매유통업계가 극심한 고초를 겪은 바 있었는데, 지금은 도매유통업계의 고질적인 판촉능력 문제와 판촉의 달인인 CSO의 팽창 문제 등이 서로 겹쳐 불거지고 있다는 점에서 조짐이 별로 좋지 않다.

올해와 내년 및 내후년 등, 앞으로 도매를 통한 의약품 유통비중이 어떻게 변해 갈까? 예의 주시된다.