마술적인 K-RFIS(회계기준)를 최대로 활용?

제약바이오 업계, 타산지석으로 삼아야 할 삼바 케이스

'삼성바이오로직스(이하 '삼바')'의 분식(粉飾)회계 혐의가 심상치 않다. 새로운 국면에 접어드는 것 같다. 지난 11일 0시30분경, 삼성그룹의 옛 미래전략실 업무를 물려받은 삼성전자의 각기 다른 TF(task force) 소속의 두 상무가 구속됐다.

혐의의 실마리는 '삼바'의 2015년 재무제표 자료다. '삼바'는 2011년 4월22일 설립된 이래, 줄곧 적자를 봐왔다. 2013년 당기순손실이 1408억 원, 2014년에도 순손실이 839억 원이었다. 그런데 2015년 갑자기 무려 1조9449억 원이라는 막대한 '당기순이익'을 냈다. 영업활동 결과가 아니었다. 2015년 매출액은 913억 원으로, 2014년 1051억 원보다도 오히려 13%나 감소됐고, 매출액이 몽땅 순이익이 된다 해도 2조원 근방조차 어림없는 수준이다.

이를 보면, 어느 누구라도 상식적으로 뭔가 의문점이 생길 것 같다. 아무리 자타공인의 삼성그룹 멤버이고 요즈음 나라 온통에서 끔뻑하는 바이오업체라 해도, 매년 적자를 연속적으로 내오던 신생 '삼바'가 어느 날 2조원 가까운 흑자 회사로 돌변했으니 말이다.

어떻게 해서 저런 결과가 나왔는지, '삼바'의 2015년 재무제표 주석을 새삼 따라가 봤다. '삼바'는 그동안 종속회사였던 '삼성바이오에피스(이하 '에피스')'에 대해, '지배력 상실'을 이유로 '에피스' 및 동기업의 종속회사를 연결대상 종속기업에서 제외하여 '에피스' 주식의 공정가치 금액을 관계기업투자주식으로 분류 평가하고, 한국채택국제회계기준(이하 'K-RFIS', International Financial Reporting Standards)에 따라 재무제표를 작성했다고 밝히고 있다.

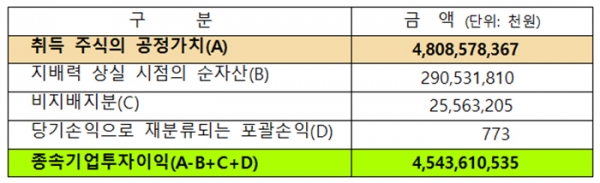

'삼바'가 '에피스' 투자지분에 대해 지배력 상실로 계산한 처분 손익은 다음과 같다.

이를 보면, 그 당시 '에피스' 및 그 지배하에 있는 종속회사의 '공정가치'를, '삼바'는 5조2726억 원(4조8086억 원÷지분율 91.2%)으로 평가한 것 같다.

그런데 K-RFIS는, 예컨대 A(모기업)가 B(종속회사)의 주식 지분을 50% 이상 보유하여 주종관계가 성립하면 A는 B의 순자산가치(자기자본, 총자산액-총부채액)를 지분율 만큼 반영하고, 또한 A가 B의 주식 지분을 '20%~50% 마이너스 1주' 이하로 보유하여 A와 B가 관계회사가 되고 아울러 만약 B가 상장 회사라면 A는 B의 주가(시장거래가격)로 평가된 시장가치의 지분율에 해당하는 가치를 반영하고, B가 비상장사라면 공정가치를 평가하여 지분율을 반영하도록 하고 있다.

따라서 '에피스'가 '삼바'의 종속회사로 그대로 남아 있었다면, '삼바'는 그 당시 '에피스'의 순자산가치(총자산-총부채) 2905억 원에 대한 지분율 91.2%에 해당하는 2649억 원을 투자수익으로 평가했을 것이다.

회계기준 적용 방식의 다름에 따라, '삼바'의 수익 인식 범위가 2649억 원에서 4조8086억 원 사이 즉 18.2배까지 벌어질 수 있다는 현실, 상식적으로 너무 놀랍고 기가 막히지 않는가. 회계기준의 마술 범위라고나 할까.

'순자산가치'가 하드웨어(hardware)적인 개념이라면, '공정가치'는 소프트웨어(software)적 개념이라 할 수 있다. '삼바'와 '에피스' 사례를 통해 볼 때, 순자산가치와 공정가치 간의 18.2배 차이는 대부분 '바이오 값'에서 비롯되는 것으로 판단된다. '삼바'의 '에피스'에 대한 공정가치 평가의 적정성 여부를 차치하고서라도 '바이오'에 사회 및 국가 전체가 열광하는 이유를 알 것 같다.

그렇다면, 왜 '삼바'는 '에피스'의 지위를 종속회사에서 관계회사로 인식했을까. '삼바'는 공식적으로 '지배력 상실'을 이유로 들고 있지만, 그래도 이점은 미궁이다. 전후 사정을 따져 봐도 이해가 잘 안 간다.

'에피스'는 '삼바'와 미국 바이오젠(Biogen Therapeutics Inc)의 합작사다. 2015년 '삼바'의 '에피스'에 대한 주식지분은 91.2%, 바이오젠은 8.8%였다. 그런데 '에피스' 설립 때, 합작사인 '삼바'와 바이오젠은 콜옵션(call option) 계약을 체결했다고 한다. 바이오젠이 콜옵션을 행사하면, '삼바'는 바이오젠의 '에피스' 주식지분이 50% 마이너스 1주가 되는 수준까지 바이오젠에 지분을 넘겨줘야 하고, 또한 지배조직인 이사회 구성도 '삼바' 4, 바이오젠 1에서, '삼바'와 바이오젠 동수로 구성해야 한다.

'삼바'는 아마도 바이오젠이 2015년에 콜옵션을 행사할 것으로 확신하고 '에피스'를 종속회사에서 제외했을 것으로 판단되지만 그래도 이해 못할 점이 있다.

'에피스'의 감사보고서 재무제표 주석을 보면, 2015년 '삼바'의 '에피스'에 대한 투자지분이 91.2%로 그냥 잡혀있고 2016년과 2017년에는 그 투자지분이 2015년보다 오히려 더 늘어난 93.31%와 94.61%로 나타나고 있다. '삼바'가 계속 '에피스'의 절대적 지배회사로 남아 있는 것이다. 2018년 비로소 '삼바'와 바이오젠의 '에피스'에 대한 주식 지분이 각각 50%씩으로 변경됐다. 이는 바이오젠이 2018년에야 콜옵션을 행사했다는 물증 아닌가. 그럼에도 불구하고 '삼바'는 왜, 어떻게, 2015년부터 '에피스'의 지배력을 상실했다고 하는지, '삼바'와 '에피스'의 감사보고서 내용 간에 앞뒤가 맞지 않는다. 도대체 어찌된 일일까.

지금 진행되고 있는 '삼바'의 분식회계 의혹에 대한 쟁송(爭訟)건은 법원에서 결판이 나겠지만, 그 혐의와 관련해 경고의 관점에서 주시하고 유의할 것이 있다.

바로 분식회계(window-dressing settlement)다. 회계도 마음먹기에 따라 분칠이 가능하다. 회계 수치가 실제의 맨얼굴 모습보다 몰라보게 아주 예쁘게(재무상태와 경영성과가 좋은 것처럼) 보이도록 분(粉)을 바르는 것이다.

기업체가 사업을 잘해 매출액과 영업이익 및 당기순이익 등의 증가율이 높아지는 등 재무상태와 경영성과가 좋아진다면 별 문제가 발생되지 않을 것이다. 하지만 만약 경영성과와 재무상태가 나빠져 적자로 전환되고 그 상태가 지속된다면, 기업가치가 떨어져 투자자들이 이탈하고 채권자들의 자금반환 독촉 등이 심해질 것은 분명하다. 또한 전략적 제휴를 맺은 기업체들은 관계를 끊을 가능성도 크다. 심지어 사내 인적자산인 임직원들까지 동요할 수도 있다.

이럴 경우 기업체는 당장의 위기를 모면하고자 회계 장부를 고쳐볼까? 하는 유혹의 충동을 느낄 것 같다. 자의든 타의든 이 꼬임에 넘어가 결산 수치가 좋게 보이도록 부당한 방법으로 자산이나 이익 등을 부풀리고 비용 등을 적게 잡아 회계 장부를 만든다면. 이것이 바로 분식회계가 된다.

그 반대로 사업이 잘돼 이익이 많이 날 때, 세금을 적게 내기 위해 이익을 적게 나도록 장부를 꾸미는 것도 분식회계의 한 종류인 역(逆)분식회계다. 회사 돈을 몰래 빼돌리고 걸리지 않도록 장부를 가짜로 만드는 것 또한 분식회계다.

자주 발생하는 분식회계 수법에는 ▲재고자산을 실제보다 부풀림 ▲외상매출금을 가짜로 만들어 매출액을 늘림 ▲자산가치를 실제보다 높게 평가함 ▲못 받게 된 외상매출금을 대손처리하지 않음 ▲당년 비용을 다음 해로 넘김 ▲기계장치 등 비유동유형자산에 대한 감가상각비를 적게 계상함 ▲단기채무를 장기채무로 표시하는 방법 등을 들 수 있다.

분식회계는 기업체의 재무상태와 경영성과 등을 거짓으로 만드는 것이기 때문에 투자자나 채권자들의 판단을 흐리게 하여 주주와 채권자 및 하도급업체 등에게 불이익을 줄 가능성이 크다. 따라서 엄격하게 금지되고 있다.

분식회계와는 다르지만, 제약바이오 업계는 필히 유의할 것이 있다. '연구개발비 자산화' 문제다. 오비이락(烏飛梨落)인지 모르지만, '삼바'의 분식회계 의혹이 일면서 그것과 유사한 맥락으로 부각된 바 있다.

금감원이 2017년 12월에 개발비 회계처리 점검을 예고했고 2018년 9월 제약바이오 업계의 연구개발비 감독지침을 부랴부랴 발표했다. 그리고 제약바이오 업종 185개 상장사들의 개발비 회계 처리 실태를 깐깐하게 점검까지 했다. 여차하면 문제를 크게 삼겠다는 의중 아니었겠는가.

다행히 그 점검 결과가 지난 2일 "제약·바이오기업들의 연구개발비 자산화 비율이 점차 감소되면서 과도한 개발비 자산화 우려가 대체로 완화되고 있는 것으로 분석된다"고 발표됨으로써, 제약바이오 업계는 우려와 긴장의 가슴을 쓸어 내렸을 것 같다.

삼성바이오로직스의 '분식회계 혐의 사건'의 귀추가 주목된다. 제약바이오 업계는 이 사건을 타산지석으로 삼아야 할 것 같다. 당해 금융당국은 K-RFIS를 순자산가치와 공정가치 간에 극단적인 큰 차이가 나지 않도록 좀 더 정교하게 다듬을 필요가 있다.