자기자본순이익률, 제약 6.6%·도매유통 14.5%

매출액순이익률, 일본도매 1.0%·한국도매 1.7%

요즈음 도매유통업계는 제반 환경이 갈수록 악화되고 제약 및 요양기관에 샌드위치가 되어, 경영이 더더욱 어려워져만 가고 있다고 하소연하고 있다. 얼마나 힘들면 그럴까. 어렵다고 하는 의미를 사업의 돈벌이(수익성)가 신통치 않다'는 것으로 여기고, 어닝시즌 자료를 회사별로 모아 산출한 수익성 분석 결과를, 엇비슷한 시점의 제약업계와 국내 도매업종 전체 그리고 일본 도매유통업계 등의 자료들과 그 수준을 비교해 봤다.

지금까지 의약품 도매유통업계에 대한 수익성은 주로 언론사들에 의해 유통마진율(매출액총이익률)과 매출액영업이익률 및 매출액순이익률(당기순이익÷매출액×100) 등 위주로 분석돼 왔으나, 사업성 여부의 정도를 좀 더 자세히 살펴보기 위해 한 발짝 깊이 들어가 봤다.

의약품 도매유통사업에, 자기 돈(자본금 또는 자기자본)을 얼마나 들였는데 이익은 얼마나 났을까? 하는 관점에서의 분석이다. 인풋(input)한 자기 자본이 얼마이고 아웃풋(output)된 순이익은 얼마인가에 대한 분석인 것이다. 기업체의 목적인 돈(자본)을 굴려 영리를 지속적으로 쌓아가는 것(Going concern)에 대한 시각에서다. 이는 자본금순이익율(당기순이익÷자본금×100)과 자기자본순이익률(당기순이익÷자기자본×100) 등을 통해 평가·분석된다.

자본금은 주식으로 나누어진 출자금이다. 자기자본은 그 자본금과 회사 경영으로 얻은 이익금 중에서 세금, 배당금, 임원상여 등과 같이 회사 밖으로 유출되는 금액을 제외하고 내부 유보된 잉여금 등(이익잉여금, 기타불입자본 및 기타 자본구성항목)을 합계한 금액을 말한다. 또한 이 금액은 기업체의 총자산 중 타인(개인 또는 법인)으로부터 차입한 부채 총액을 공제한 금액과도 일치하게 된다.

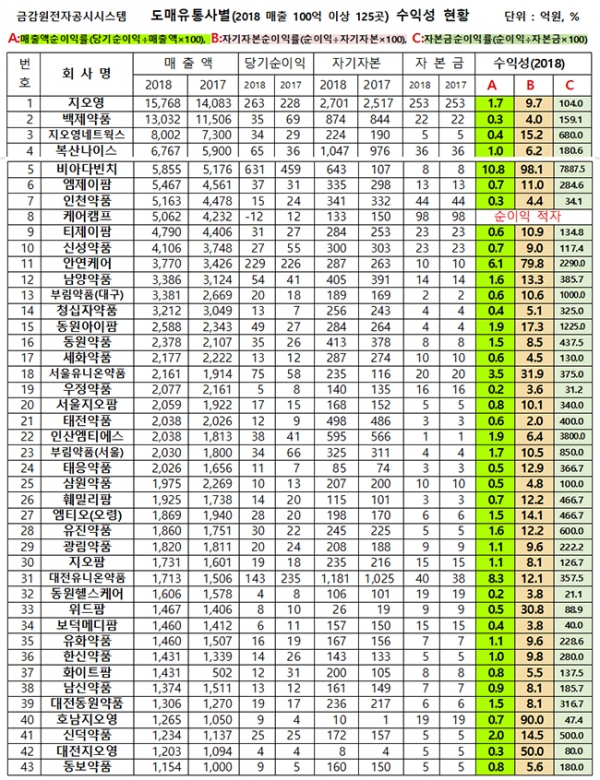

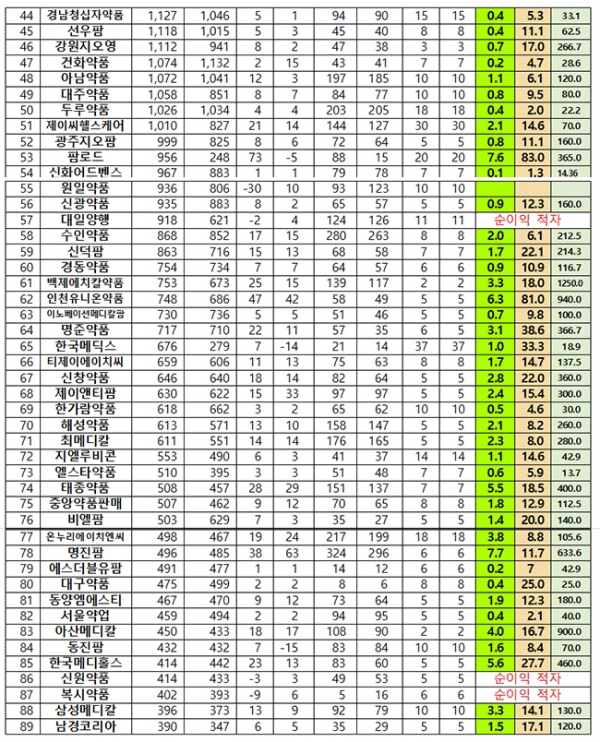

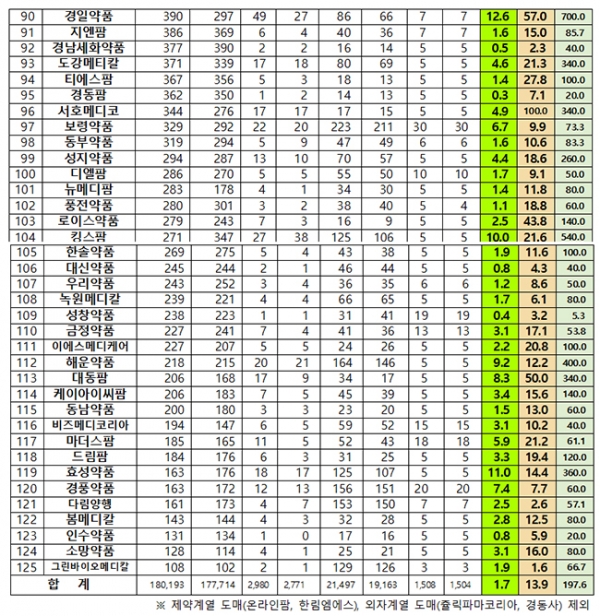

금감원전자공시스템에 공개된 125곳 도매유통사들의 2017년과 2018년의 수익성 지표는 다음 표와 같이 분석됐다.

매출액순이익률을 보면 2018년 1.7%로 2017년 1.6%보다 소폭 상승됐다. 2010년에는 1.3%였고('의약품 적정도매마진율 고찰', 도매협회, 2011), 2012년에는 1.0%('다국적 제약사 의약품유통비용 이대로 좋은가', 유통협회, 2014)이었다. 눈에 띌 만큼 근자 아주 상당히 좋아졌음을 알 수 있다.

M&A를 통해 초대형화 돼 있는 일본 의약품도매유통업계의 매출액순이익률은 우리보다 낮은 수준이다. 2016년 1.0%, 2015년 0.7%, 2014년 0.8%, 2013년 0.7%, 2012년 0.4%이었다.(藥事ハンドブック 연보시리즈, じほう社)

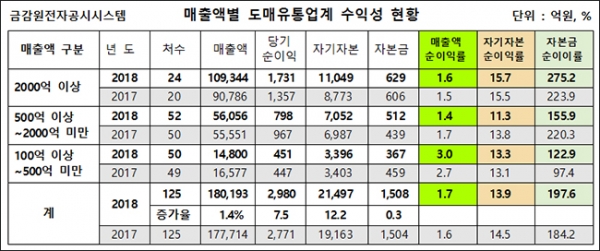

연 매출액 100억 원 이상 500억 원 미만의 소·중형 도매유통사들은 매출액순이익률이 3.0%나 됐다. 유통업계 평균의 2배에 육박한다. 가방(매출액) 크다고 공부(수익성) 잘하는 것만은 아닌 것 같다. 의약품 도매유통업계에 대해 의도적인 대형화 유도정책의 미련을 여전히 버리지 못하고 있는 조직이나 인사들에게, 반론을 제기할 수 있는 물증으로 활용될 수 있을 것 같다.

경일약품을 비롯한 13곳의 도매유통사들이 매출액순이익률의 절대 강자로 떠올랐다. 경일약품 12.6%, 효성약품 11.0%, 킹스팜 10.0%, 해운약품 9.2, 대전유니온약품 8.3%, 대동팜 8.3%, 명진팜 7.7%, 경풍약품 7.4%, 보령약품 6.7%, 인천유니온약품 6.3%, 마더스팜 5.9%, 한국메디홀스 5.6% 및 대종약품 5.5% 등은, 낮은 유통마진율로 고민이 많은 도매유통업계에서 경이로운 수익성이다. 또한 유니온약품 그룹(서울 3.5%, 대전 8.3% 및 인천 6.3%)의 '고수익 경영 전략'은 특기할만하다. 다만, 도매유통업계의 정서 등을 감안해 볼 때, 비아다빈치 10.8%와 안연케어 6.1%는 평가를 유보한다.

자본금순이익률은 2018년 무려 197.6%나 되는 것으로 나타났다. 출자금 100원으로 198원을 벌었다는 계산이다. 100원 넣었는데 200원이 나왔다는 의미다. 2017년 184.2%보다 7,3% 늘어났다.

이에 대해 제약업계의 자본금순이익률은 2017년 63.9%, 2016년 79.1%, 2015년 136.2%이었고, 국내 도매업종 전체의 이 비율이 2017년 48.4%, 2016년 39.9%, 2015년 37.0%였으므로(한국은행 ECOS, 기업경영분석), 의약품도매유통업계의 투입 자본금에 대한 수익성이 유난히 돋보인다.

이러한 현상은 의약품 도매유통업계가 비교적 적은 자본을 들여(125곳 회사당 평균 자본금 12억 원) 상대적으로 높은 수익을 올리고 있기 때문으로 분석된다.

자본금순이익률의 단연 톱(top)은 '비아다빈치'다. 이 회사는 2010년7월7일에 설립됐다. 자본금 8억 원으로 시작해 2018년 5855억 원의 큰 매출액을 올렸고 타의추종을 불허하는 631억 원의 순이익을 냈다. 힘들다는 의약품 도매유통사업을 하면서 2018년 108억 원, 2017년 233억 원의 거금을 기부금으로 모 재단 등에 희사했다. 이 도매유통사의 자본금순이익률은 자그마치 7887.5%나 된다. 업계 평균인 197.6%보다 40배나 더 높다. 지금 유통협회의 회원이기도 하다. 그러나 이와 같은 비아다빈치의 실적은 앞으로 도매유통업계가 풀어 나가야 할 숙제로 남을 것 같다.

그런데 이 자본금순이익률 지표는 유념할 점이 있다. 출자된 자본금의 가치는 시간의 흐름에 따라 변하기 마련인데, 이것이 보정(補正)되지 않고 시간의 경과에 관계없이 원금 그대로 평가되기 때문이다. 예컨대 1970년대에 출자한 1억 원하고, 2018년에 출자한 1억 원하고는 돈 가치가 엄청나게 차이가 남에도 불구하고 동일한 1억 원으로 계산되고 있다는 점에서 그렇다.

이러한 문제점 등을 보완한 것이 자기자본순이익률 지표다. 자기자본은 자본금이 녹아 들어간 자산항목의 시간경과에 따른 재평가 가치와, 기업 경영을 통해 얻어진 이익 중 외부유출 분을 공제한 모든 가치의 합계액 즉, 자기 자본(돈)이 자산으로 변신해 있는 자기 것의 총합이기 때문에 자기자본순이익률은 자본금순이익률의 문제점을 제거할 수 있게 된다.

작년 도매유통업계의 자기자본순이익률은 13.9%로 분석됐다. 재작년의 14.5%보다 약간 떨어졌다. 그러나 이 수준은 제약업계의 2017년 6.6%, 2016년 8.8%보다 훨씬 양호하다. 국내 모든 도매업계의 평균인 2017년 11.6%와 2016년의 11.1%보다도 더 높다.(한국은행 ECOS, 기업경영분석)

자기자본순이익률은 2018년 서호메디코가 100.0%로 제일 높았다. 이외에 30% 넘는 도매유통사가 13곳 나왔다. 비아다빈치 98.1%, 호남지오영 90.0%, 팜로드 83.0%, 인천유니온약품 81.0%, 안연케어 79.8%, 경일약품 75.0%, 대전지오영 50.0%, 대동팜 50.0%, 로이스약품 43.8%, 명준약품 38.6%, 한국메딕스 33.3%, 서울유니온약품 31.9%, 위드팜이 30.8%였다.

지금 도매유통업계가 어려운 사정에 놓여 있는 것은 분명하다. 하지만 앞서 살펴 본 것처럼, 기업 수익성 분석의 주류를 이루고 있는 매출액순이익률과 자기자본순이익률 그리고 자본금순이익률 등의 지표가 국내 도매업종 전체와 제약업계 그리고 일본 의약품 도매유통업계 등과 비교해 결코 뒤지지 않다. 오히려 더 우수다. 따라서 도매유통업계는 조금이라도 위축되거나 주눅 들 필요가 없을 것 같다. 자긍심을 가질만하다고 평가하고 싶다.