2018년 259처 늘어난 2596처 유통사들, 무사할까

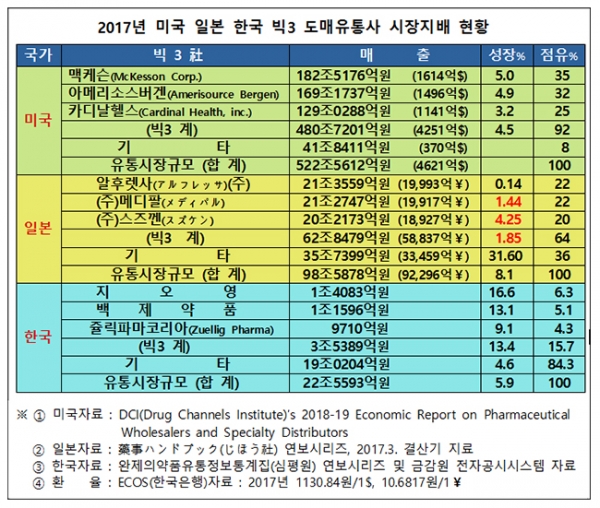

미국의 의약품유통 '빅3'의 2017년 도매시장 점유율을 보면 놀랍다. 3개 유통사가 무려 92%를 차지하고 있다. 1위의 '맥케슨'이 35%, 2위의 '아메리소스'가 32%, 그리고 3위의 '카디날'이 25%로, 유통시장을 거의 싹쓸이하고 있다. 2013년에는 87%였다. 4년 간 5%가 증가됐다.

매출액을 보면 더더욱 입이 벌어진다. '맥케슨'은 2017년 1614억 달러의 매출액을 올렸다. 원화로 환산하면 182조5176억 원이나 된다. 우리 한국의 도매유통시장 전체 규모가 동년 22조5593억 원(도도매거래액 공제)이었으니까 8배가 넘는다. '아메리소스'는 1496억 달러, 카디날은 1141억 달러를 판매했다. 세계 의약품 유통시장에서 오래된 3대 공룡들이지만 성장판(Growth Plate)은 아직도 닫힘이 없이 쌩쌩하게 기능해 2017년 4.5% 성장했다. 2018년 매출액은 6.7% 늘어난 4,535억 달러에 이를 것으로 전망된다.

이들 '빅3'의 시장 점유율 92%를 공제한 8%를 놓고, ▲ 'CuraScript Specialty Distribution'이 0.95%(44억 달러) ▲ 'Morris & Dickson'이 0.91%(매출 42억 달러) ▲ 'Smith Drug (J M Smith) Corporation'이 0.54%(25억 달러) ▲ 'FFF Enterprises'가 0.45%(21억 달러) ▲ 'Rochester Drug Cooperative'가 0.43%(20억 달러) ▲ 'North Carolina Mutual Wholesale Drug'이 0.26%(12억 달러) ▲ 'Anda Distribution'이 0.24%(매출 11억 달러) ▲ 기타(4.22%, 195억 달러) 등이 나눠 갖고 피 터지는 경쟁을 펼치고 있다.

일본의 경우, 2017년3월 기준 '빅3'의 시장 점유율은 64%로 나타나고 있다. 4위까지 포함하면 77%나 된다. 1위 '알후렛사'와 2위 '메디팔'은 각각 22%, 3위 '스즈껜'이 20%를 차지하고 있다. 4위 '도호'는 13%였다.

최근 매출액 순위를 놓고 1, 2위가 엎치락뒤치락하고 있다. 경쟁이 치열하다. 2016년에는 '메디세오'가 1위였지만, 2017년에는 21조3559억 원(19,993억¥)으로 '알후렛사'가 1위로 올라섰다. 메티팔(舊 메디세오)은 간발의 차이인 21조2747억원(19,917억¥)으로 2위가 됐다. 이들 각각의 매출액은 우리 의약품도매유통시장 전체의 규모와 맞먹는 수준이다. 3년 전 '복산나이스'에 합작 투자한 3위의 '스즈껜'은 20조2173억원 (18,927억¥)의 판매고를 올렸다. 4위인 '도호'의 매출액도 자그마치 13조1492억 원(12,310억¥)이나 된다.

1974년 일본에는 780처의 의약품도매유통사들이 있었다. 1992년에는 346처로 감소됐다. 2012년에는 76처로 줄었다. 기하급수적으로 감소됐다. 2016년은 겨우 65사만 남았다. 그럼에도 불구하고 이들이 부동의 세계 3위인 일본 의약품유통시장 95조¥(101조4762억 원)의 98%를 거뜬히 감당하고 있다.

이와 같은 미국과 일본의 의약품도매유통 빅3의 '몸집 키우기'는 끊임없는 M&A(인수합병)로 경쟁자를 줄이고 경영전략과 전술 등의 개선을 통해 이루어졌다. 그런데 이러한 방법과 수단 등은 비단 '빅3'들만의 전유물이 아니다. 모든 기업체들의 통상적인 경영 도구인 것이다. 따라서 다른 선진국들도 나라 사정에 따라 모습은 좀 다르지만 그러한 '큰 틀'을 벗어나지 않는다. 세계적인 발전 트렌드(trend)인 것이다. 때문에 우리 한국이라고 예외가 아니다.

그렇다면, 우리 한국의 모습은 어떤가? 춘추전국(春秋戰國) 시대가 끝나고 선진국처럼 빅3 시대가 새롭게 등장하는 길을 가고 있다. 우리의 '빅3'는, 물론 '지오영'과 '백제약품' 및 '쥴릭'이다. '지오영'이 한참 앞서 나가고 백제약품이 그 뒤를 치고 올라가고 있다. 이들은 벌써 꿈의 1조원 매출도 넘어섰다. 이들을 통한 시장 집중화 속도도 빨라져가고 있다.

2017년 '지오영'은 1조4083억 원의 매출액을 올렸다(지배 유통사 제외). 도매유통시장의 6.3%를 점유한다. 미국 1위사 35%와 일본 1위사 22%보다는 적지만, 그룹사를 포함하면 15~20%가 된다. 매출액이 전년대비 16.6%나 늘어났다. M&A를 통해 몸집을 키운 방법이 선진국과 닮은꼴이다. 앞으로 시장 지배력이 갈수록 눈덩이처럼 커질 것이라고 보는 시각이 업계의 일치된 중론이다.

'백제약품'이 권토중래 제2의 도약 준비(전국 각지에 대형 현대식 물류센터 건립)를 마치고 매진하고 있다. 2017년 매출액이 1조1596억 원이다. 13.1% 성장에 시장 점유율은 5.1%다. 백제약품은 흔히 이용되는 M&A 수단을 거치지 않고 경영 개선을 통한 자력만으로 매출 1조원을 넘어섰다는 점에서 특별하다. 외자유통사 '쥴릭'은 같은 해 9710억 원의 매출 실적을 보였다. 전년보다 9.1% 증가됐다.

이들 '빅3'의 2017년 매출액성장률은 평균 13.4%나 된다. '빅3' 이외의 도매유통사들 전체의 성장률은 4.6%에 불과하다. 그 결과 '빅3'의 시장 점유율이 2016년 14%에서 2017년에는 16%로 올라갔다. 앞으로 이런 현상은 계속될 것으로 보인다.

그런데 우리의 경우, 세계적인 추세와는 전혀 다른 모습을 보이는 것이 있다. 도매유통사들 업체수다. 작년 2018년에도 256처나 증가되면서 2596개사가 됐다. 고삐가 완전히 풀렸다. 언제까지 얼마나 늘어날지 아무도 모른다. 그러나 분명한 것은, 이렇게 나가다가는 멀지 않은 장래(some day)에 적자생존의 시장 자율기능에 의해 '업체 수 폭발'이 일어날 가능성이 매우 크다는 점이다. 다만, 이러한 판단이 기우(杞憂)에 그쳤으면 한다.

※ 참고자료

① DCI(Drug Channels Institute)'s 2018-19 Economic Report on Pharmaceutical Wholesalers and Specialty Distributors

② 藥事ハンドブック(じほう社) 연보시리즈

③ 완제의약품유통정보통계집(심평원) 연보시리즈

④ 금감원 전자공시시스템 자료

⑤ ECOS(한국은행) 환율 : 2017년 1130.84원/1$, 10.6817원/1