SK 75% 수준... 매출 17대 전통 제약회사 부가가치율 낮아

제약산업 육성 및 지원에 관한 특별법(제약산업법)이 시행된 지 10주년을 맞아 과연 제약산업이 고부가가치 산업으로 역할을 하는지 화두(話頭)를 던질 때가 됐다. 고부가가치는 제약산업법의 근간이기 때문이다.

제약산업법은 ① 국민의 건강증진과 ② 국가경제의 발전에 이바지하는 것이 목적이다. 국가 경제의 발전에 이바지하려면 제약산업 구성원인 제약회사들이 '고부가가치'를 올려줘야 한다.

제약기업이 국민 먹거리의 원천이 되는 고부가가치를 창출하지 못하는 기업이라면 굳이 제약산업법이라는 특별법을 만들어 혁신형 제약기업의 선정을 행할 필요성이 없었을 것이다. 혁신형 제약기업을 특별히 선정, 신약개발 장려책 등을 마련해 주는 것은 신약으로부터 거둬들일 수 있는 고부가가치를 기대했기 때문이다. 국민 건강증진만 위함이라면 기존 약사법(藥事法)으로도 충분할 테니 말이다. 약사법의 목적도 '국민 건강증진'이다.

제약산업이 고부가가치 산업이라고 판단하는 증거는 한국은행(한은)ECOS의 기업경영분석 자료가 유일하다.

2020년 제약업의 부가가치율은 42.7%이었는데 국내 산업 전체의 것은 31.9%에 지나지 않았다. 2019년은 각각 38.0%, 30.5%, 2018년에도 각각 38.5%, 31.0%로, 최근 3년간 제약업의 부가가치율이 전체 산업 평균보다 7.5%~12.2% 더 높았다. 이를 보면 제약산업이 일견 고부가가치를 창출하고 있는 것으로 보인다.

그렇다면 개별 제약사들의 부가가치율은 과연 어느 정도나 될까? 아직까지 제약사들의 부가가치율을 산출해 공개한 역사가 없으니 현재로선 아무도 모른다.

매년 5번씩(4분기 각각+년 간 1회) 돌아오는 어닝시즌(earning season)에 제약업계를 리드하고 있는 상장 제약사들의 웬만한 실적은 그때마다 전문 언론 중심으로 개황과 세부적인 내용 등이 자세히 분석ㆍ공개돼 왔지만, 부가가치율 분석만은 사각지대에 놓여 있었다. 연구기관이나 학계의 제약사들에 대한 부가가치 분석 사례도 찾아 볼 수 없었다.

'부가가치(value added)'란 생산 및 영업활동 각 단계에서 기업체가 새롭게 창출한 가치로, 부가가치의 총 합계가 GDP(Gross Domestic Product, 국내총생산)가 된다는 점에서 중요성이 있다. 이 점 때문에 고부가가치를 올리는 산업을 국민 먹거리 산업으로 부르기도 한다.

부가가치는 창출측면의 부가가치(value added created)와 분배측면의 부가가치(value added applied)로 측정할 수 있다. 창출측면의 부가가치는 기업체가 만들어낸 총생산물의 가치에서 외부로부터 구입하여 투입된 중간체의 가치를 차감하여 계산되므로 감산 방식의 부가가치로 부른다. 분배측면의 부가가치는 생산 및 영업 활동 등에 참여한 생산요소 제공자에게 분배되는 항목들을 가산하여 계산되므로 가산방식의 부가가치라 할 수 있다.

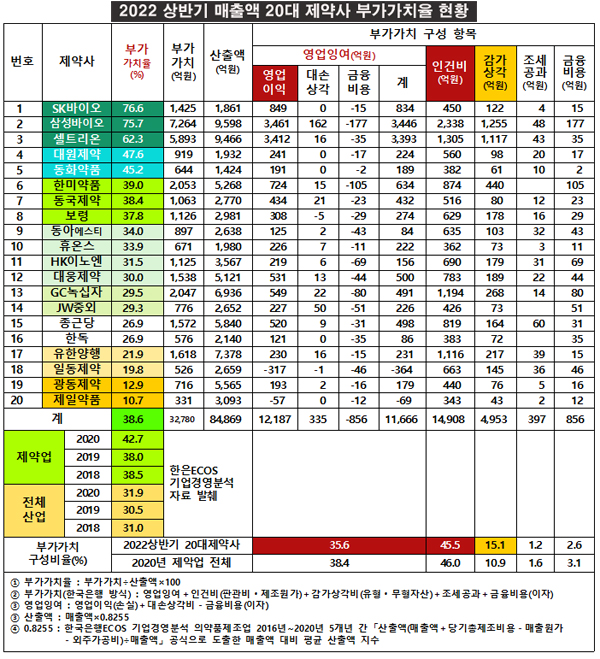

한국은행은 매년 정기적으로 전년도 국내 모든 산업체들의 부가가치율을 산출하여 '기업경영분석' 자료를 통해 공개하고 있다. 대한민국 최고의 권위와 역사성을 자랑한다. 분배 측면의 가산 방식을 채택하고 있어 부가가치율 산출이 비교적 용이ㆍ편리할 뿐만 아니라 산업과 업종 간의 기간 및 상호 비교ㆍ평가 등이 가능하기 때문에, '한은 방식'으로 올 상반기 매출액 20대 제약사들의 부가가치율을 산출해 보면 아래 [표]와 같다.

한은 방식의 부가가치는 '영업잉여+인건비+감가상각비+조세공과+금융비용(이자)'으로 구성된다. 여기서 '영업잉여'는 '영업이익+대손상각비-금융비용(이자)'을 말한다. 부가가치율은 '부가가치÷산출액×100'의 공식으로 산출된다. 산출액은 '매출액+제조비용-매출원가-외주가공비'로 구성돼 있다.

산출액의 경우, 제조비용(원가)이 공시되지 않고 있어 계산할 수 없기 때문에 한은 기업경영분석 자료에 나와 있는 제약업종의 5개년(2016년~2020년)간의 매출액 대비 산출액(매출액+제조비용-매출원가-외주가공비) 실수(實數)를 지수(指數)화한 '0.8255'(5년간 산출액÷5년간 매출액) 수치를 제약사 매출액에 공히 곱하여 계산했다. 이로 인해 부가가치율이 오판을 할 만큼 오류가 크지는 않을 것으로 봤다. 부가가치는 영업이익과 인건비 및 감가상각비가 거의 모두라고 해도 과언이 아닌 96.2%를 차지하고 있으며, 상품매출액이 많아 생산액이 상대적으로 적고 매출원가가 높은 상당수의 제약사들에게는 오히려 부가가치율의 상승 가능성이 커질 수 있기 때문이다.

SK바이오사이언스(SK바사)의 부가가치율이 76.6%로 가장 높은 것으로 나타났고, 다음이 75.6%의 삼성바이오로직스(삼성바이오), 62.3%의 셀트리온 순이었다. 대원제약은 47.6%로 4위, 동화약품은 45.2%로 5위를 차지했다.

한은 기업경영분석 자료를 보면 최근 3년간(2018~2020) 제약업계 전체 평균(단순) 부가가치율은 39.7%로 나타나고 있는데, 올해 상반기 매출액 순위 20대 제약사 중 업계 평균 부가가치율(39.7%)을 상회하는 제약사는 ① SK바이오사이언스 ② 삼성바이오로직스 ③ 셀트리온 ④ 대원제약 ⑤ 동화약품 단 5개사뿐이었다.

한미약품 39.0%, 동국제약 38.4%, 보령 37.8%, 동아에스티 34.0%, 휴온스 33.9%, HK이노엔31.5%였다.

최근 3년간(2018~2020) 국내 산업계 전체 평균 부가가치율이 31.1%이었고, 이를 상회한 제약사들은 분석 대상 20사 중 앞서 언급한 11개 사였다. 나머지 9개사의 부가가치율은 전체 산업 평균(31.1%)을 밑도는 23.1%였다.

원인은 무엇일까? 9개 사의 영업이익률(영업이익÷매출액×100)과 인건비비율(인건비÷매출액×100)이 전체 산업과 견줘 낮았기 때문으로 분석된다.

부가가치 구성요소 5가지(영업잉여, 인건비, 감가상각비, 조세공과, 이자비용) 중 절대적 비중을 차지하고 있는 핵심 요소는 영업잉여(영업이익+대손상각비-이자비용)와 인건비다. 영업잉여에서 영업이익은 거의 전부라 해도 과언이 아니다. 따라서 영업이익률과 인건비비율이 높지 않고는 고부가가치의 실현은 절대 불가능하다.

그런데 올해 상반기 9사개의 영업이익률은 평균 3.98%(9사 영업이익 합계 1997억 원÷매출액 합계 5조0132억 원×100)이었던 반면, 산업 전체의 영업이익률은 최근 3년간 연평균 4.70%에 달했다. 인건비비율도 같은 맥락이었다. 9개사는 12.30%인 반면 산업 전체 비율은 12.83%였다. 이로인해 9개사의 부가가치율(23,1%, 2022년 상반기)이 산업 전체(31.1%)보다 낮은 것이다.

제약산업, 정녕 고부가가치 산업인가’라는 제약산업법 10주년의 화두는 미완이며, 부정적이다. 매출액 20대 제약사들 가운데 초특급 부가가치율을 실현하고 있는 바이오 3형제를 제외하면 17개사 평균 부가가치율(30.31%)은 국내 산업 전체의 최근 3년간 연평균 부가가치율(31.1%)에 미치지 못한다.