지속가능 ESG 평가, 기업의 사회적책무에 제약바이오도 눈떠야

지속가능경영? 얼핏보면 미래 먹거리의 문제, 시대흐름을 반발짝 앞서가며 지속적으로 돈을 벌어들이는 신사업의 순환고리를 만들어낼 역량이 있느냐의 관점으로 읽힙니다. 하지만 이 용어는 외부에서 기업내부의 건전성을 들여다보는 평가의 관점으로 시프트했습니다. 사회공헌 활동과 그 활동을 통한 가치의 재창출을 넘어 사회적 책임(Coporate Social Responsibility)의 영역으로까지 이미 진화했습니다.

바라만 보지 않는다는 것도 큰 변화입니다. 이벤트 형태의 ‘착한 일’만 평가하는 것도 아닙니다. 부정부패, 지배구조, 환경오염, 인권, 소비자보호 등 다양한 관점에서 기업의 정보공개를 요구하며 그 수준이 미흡할 경우 적극적으로 개입하기도 합니다. 국민연금 같은 큰 손 투자자들이 책임투자 규모를 확대하고 ESG(환경·사회·지배구조) 모니터링을 강화하고 있습니다.

기업의 사회적책무를 평가해 투자하는 이른바 ‘책임투자’는 세계적 추세입니다. 세계 금융시장에서 ‘ESG투자’ 잔고는 23조달러로 세계운용자산의 26%에 육박합니다. 이중 유럽은 절반이 넘는 52.6%이고 미국은 38.1%입니다. 미국 내 ESG 펀드 운용자산은 2008년 890억 달러에서 2018년 상반기 2000억달러까지 늘었습니다. (CSR트렌드 리포트)

문재인 대통령의 2018년 신년사는 기업지배구조 개선과 스튜어드십코드(Stewardship code)를 유독 강조했습니다. 스튜어드십코드는 국민연금과 같은 기관투자가가 기업의 의사결정에 적극 참여하도록 독려하는 준칙인데 기업의 ESG를 평가하고 주주총회에 참여해 적극적으로 의견을 제시하고 이를 투자에 반영하라는 것 입니다. 절대 갑인 기관투자가들이 지속가능경영을 직접적으로 요구하는 것인데, 변하지 않으면 변하도록 하겠다는 시대의 출발선에 우리 제약바이오 기업들은 원하든 원하지 않든 서 있습니다.

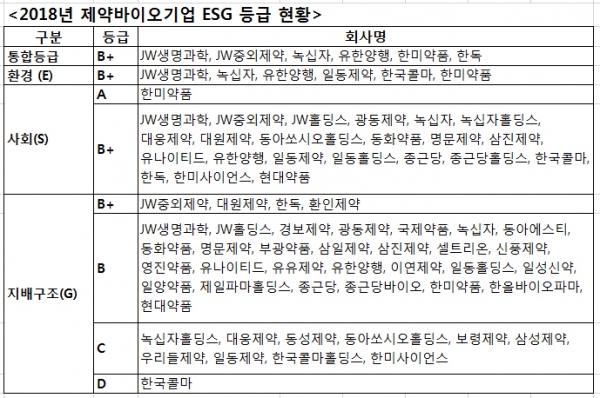

한국기업지배구조원이 국내 상장기업 881개사를 대상으로 매년 평가하는 ESG 수준을 보겠습니다. 환경(E), 사회(S), 지배구조(G) 등 3가지 분야에서 개별등급과 통합등급을 S~D까지 7계단에 걸쳐 부여합니다. 중간수준인 B+ 등급은 ‘지배구조, 환경, 사회 모범규준이 제시한 지속가능경영 체계를 갖추기 위한 노력이 다소 필요하며, 비재무적 리스크로 인한 주주가치 훼손의 여지가 다소 있음’을 뜻합니다. 아직 받아들일 준비가 덜 되었기 때문일까요? 지배구조를 제외하고 기업지배구조원도 B+ 미만 등급 명단은 공개하지 않고 “향후 공개범위를 확대하겠다”는 취지만 밝히고 있습니다.

제약바이오 산업군으로 한정해서 2018년 ESG통합 등급을 살펴보겠습니다. 물론 A등급을 받은 LG화학이 있지만 대기업군은 제외합니다. B+을 받은 101개사 중 제약바이오는 JW중외제약, JW생명과학, 한미약품, 녹십자, 유한양행, 한독 등 6개사, JW를 하나로 본다면 5개사에 그칩니다. 모든 등급이 공개된 지배구조 측면에서 보면 B+을 받은 제약바이오는 JW중외제약, 대원제약, 한독, 환인제약 등 4개에 불과합니다. ESG 관점에서 CSR보고서를 작성한 기업은 한미약품 하나 뿐입니다. 인식의 변화를 이끌어내 출발선에 세우기 위해서는 갈길이 아직 멀어 보입니다. 시범 케이스가 나온다면 좀 더 빨라질까요? 먼저 알고 움직이는 지혜를 우리 제약바이오 기업들이 가졌으면 좋겠습니다.