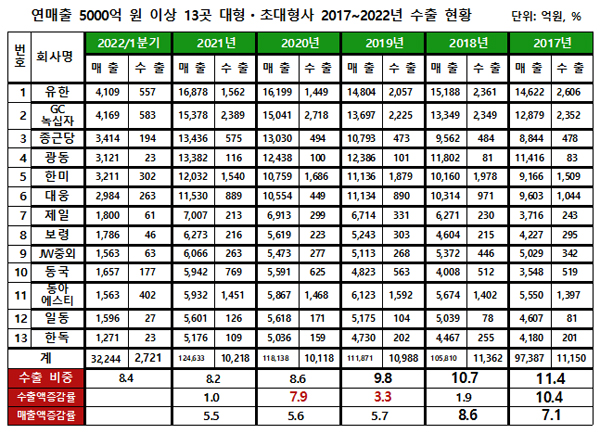

17년 11.4%→19년 9.8%→21년 8.2%→올 1분기 8.4%

비좁은 한국서 글로벌 시장개척은 지속발전의 전제

지난해 매출액 5000억 원 이상 13곳 대형 전통 제약사들의 매출액 중, 수출비중이 최근 5년간 계속 뒷걸음쳐온 것으로 나타났다.

2017년 11.4%에서 2018년 10.7%, 2019년 9.8%, 2020 8.6%, 2021년 8.2%로 떨어졌다. 이들의 올 1분기 수출비중은 8.4%로 지난해 8.2%보다 약간 올랐지만 그 수치가 미미하고 앞으로 3개 분기가 남았으므로 유의한 반등 조짐이라고 보이지 않는다.

더욱 심각한 것은, 수출액 절대치 자체가 2017년 전년 대비 10.4% 증가해 1조1150억 원으로 올라 선 후, 2018년에는 1.9% 증가한 1조1362억 원으로 정점을 찍었지만, 2019년은 3.3% 감소해 1조988억 원으로 퇴보됐으며, 2020년 대폭 7.9% 낮아진 1조118억 원 수준이 2021년(1조218억 원)까지 이어졌다는 점이다(표 참조). 매출액성장률을 감안하면 코로나19의 영향으로 보이지 않는다.

이러한 상황은 무엇을 시사하는 것일까. 13곳 이들에게서 '글로벌 시장개척의 중요성과 긴박함이 간과되고 있다는 점'은 아닐까. 수익의 원천인 매출액 구성에서 수출이 뒷방 신세로 취급ㆍ전락되고 있다.

국내 의약품 시장은 한마디로 레드오션(Red Ocean)화된 포화시장이라 할 수 있다. '매출액 저성장성'과 '동일 효능 성분의 제네릭 품목 수가 아주 많다는 점' 등이 물증이다.

매출액성장률이 한자리 수에 멈춰 선지 이미 오래다. 국내 제약업계를 선도하는 대표적 표본인 13곳 대형제약사들만 보더라도 이들의 매출액성장률이 2017년 7.1%, 2018년 8.6%, 2019년 5.7%, 2020년 5.6%, 2021년 5.5%에 지나지 않았다. '동일 효능 성분의 제네릭 품목 수'는 대부분 적게는 30품목 내외, 많게는 100품목 내외나 된다.

이러한 포화시장은, 예컨대 어느 제약사의 매출액이 상대적으로 높아지면 반드시 그만큼 다른 제약사의 매출액이 감소되는 시장을 말한다. 내가 살면 경쟁 상대 누군가는 나를 위해 사라져 줘야 하는 살벌한 시장인 것이다.

비좁은 국내 의약품 시장에서 과연 현 상태의 글로벌 시장 영역으로 오순도순 공생하며 지속적으로 성장ㆍ발전할 수 있을까?

혹자는 그렇기 때문에 그 대안으로 비록 늦었지만 신약개발에 올인(all in)하고 있는 것 아니냐 반문할 것 같다. 하지만, 신약개발은 아직까지 신(神)과의 확률게임이므로 그 열매가 그렇게 호락호락하게 열리는 것이 아니라는 점을 이젠 누구나 익숙히 잘 안다. '신약개발'과 '해외 시장 개척' 과제는 별개의 사안이고, 글로벌 시장개척은 지속적 성장ㆍ발전의 전제다.