상품비중 높을수록 매출원가율 높고 영업이익률 낮아

상품비중 62%, 5곳 대형제약 원가율 72%, 이익률 3.4%

원가율 높아 연구개발비 늘리면 적자가 우려되는 상황

히트뉴스가 최근 분석한 자료를 보면, 67곳 상장제약사들(바이오제약사 제외)의 올해 상반기 매출액 가운데 상품매출 비중이 평균(가중) 34.4%로 나타났다. 2019년 31.5%에서 2020년 32.8%로 증가됐고, 올해 상반기 상품매출 상황으로 볼 때 큰 변수가 없는 한 금년에도 확대 추세는 이어질 것으로 보인다.

이러한 현상을 어떻게 진단해야 할까. 제약사별로 상품매출 비중을 살펴보면 천차만별이다. 비중이 10% 미만으로 아주 낮은 제약사가 있는가 하면, 80%나 되는 제약사도 있다.

상품매출은 제약사가 직접 제조한 제품의 매출이 아니라 타사 제품을 구매해 일으킨 매출인데다, 상품 도입을 위해 제약사들 간 경쟁도 치열하므로, 상품매출과 제품매출 간 수익성에 차이가 있을 것은 분명하다.

그렇다면 수익성 차이를 분석해 그 결과치로 제약업계 발전의 관점에서 상품매출에 대한 어떠한 견해나 판단을 내릴 수 있지 않을까.

상반기 67곳 상장제약사들 중, 매출액 순위로 대형 제약사 15곳을 뽑아 상품매출 비중과 기업체의 목적인 수익성에 관한 상관 분석을 시도해 봤다.

이들 대형 제약사 매출액 합계가 67곳 상장 제약사 매출 총액의 62.5%를 차지하므로, 이들이 상장 제약업계를 대표할 수 있을 것으로 봤다.

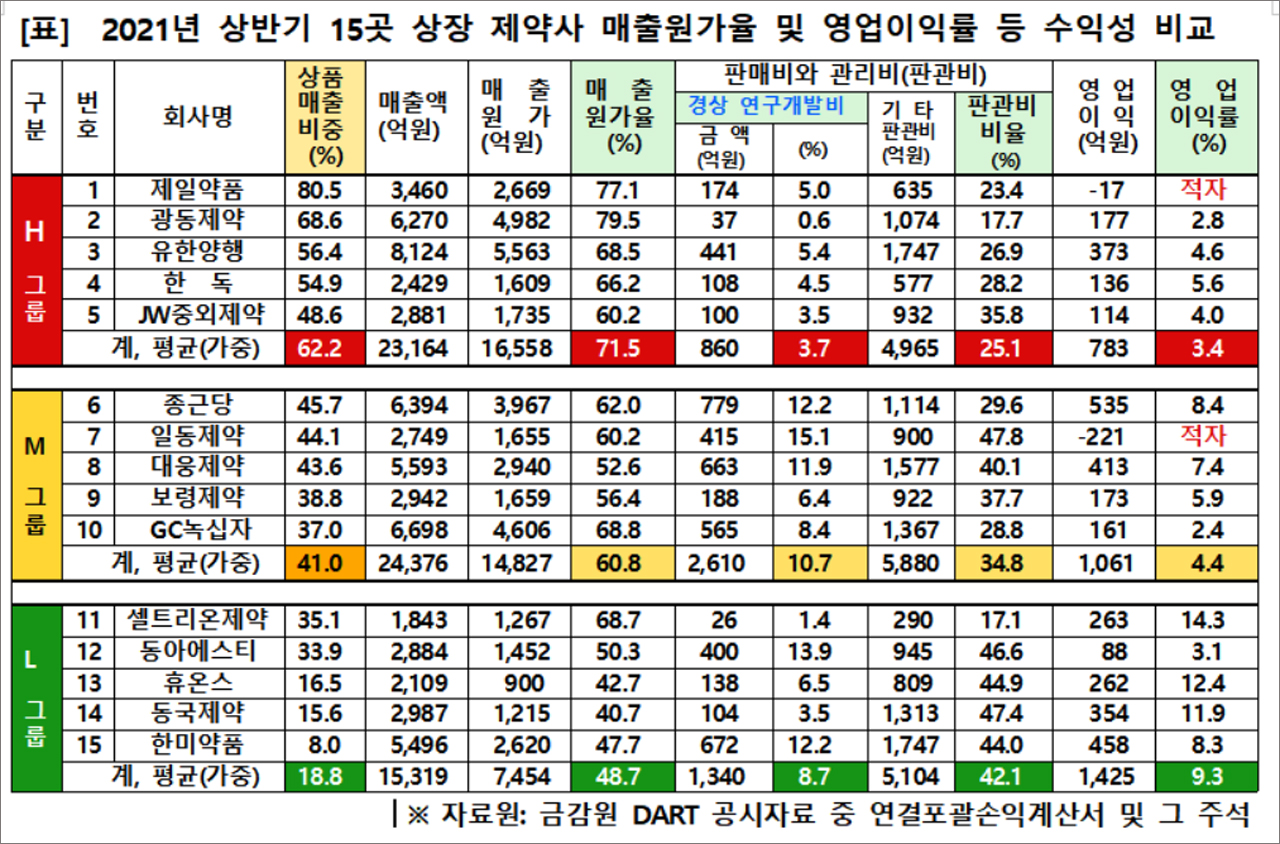

상품매출 비중이 높은 순서로 5곳의 제약사를 골라 H그룹을 만들고, 비중이 중간인 5곳의 M그룹과 가장 낮은 5곳을 L그룹을 만들어 ▷매출원가율 ▷매출액 대비 판매비와관리비(판관비)비율 ▷매출액영업이익률 ▷매출액 대비 경상연구개발비비율 등을, 다음 [표]와 같이 비교ㆍ분석했다.

H그룹 5곳 제약사의 상품매출 비중은 평균(가중, 이하 같음) 62.2%에 달했다. M그룹은 41.0%, L그룹은 18.8%였다.

매출원가율(원가율)도 상품매출 비중처럼 H그룹이 71.5%로 월등하게 높았고, M그룹이 중간선인 60.8%, L그룹이 가장 낮은 48.7%로 나타났다.

하지만 영업이익률은 상품매출비중-원가율과 정반대 현상을 보였다. L그룹이 9.3%로 가장 높았고, M그룹이 4.4%, H그룹이 3.4%로 가장 낮았다.

H그룹과 M그룹의 영업이익률이 L그룹보다 크게 낮은 이유가, 판관비 지출이 특별히 많았기 때문인지 살펴봤다. H그룹의 판관비비율은 25.1%, M그룹은 34.8%로, L그룹 42.1%보다 오히려 각각 17.0%, 7.3% 낮았으므로 판관비 지출과 상관성은 찾지 못했다.

L그룹이 판관비를 가장 많이 쓰고도 영업이익률이 가장 높았다는 점에 주목할 필요가 있다. 원가율이 다른 그룹보다 훨씬 낮았기 때문 아니겠는가.

종합해 보면, △높은 상품매출 비중→△높은 매출원가율→△낮은 영업이익률' 즉, '상품매출 비중이 높으면 매출원가율이 높아져 영업이익률이 낮아짐'으로 귀결된다. 이는 상품매출의 치명적인 약점이라 할 수 있다.

특히, H그룹에 속한 일부 제약사들을 보면 안타까운 측면이 있다. 위 [표]의 손익계산 과정(매출액-매출원가-판관비=영업이익)의 수치를 보면, 신약개발을 위한 연구개발비를 대폭 증가시키고 싶겠지만 매출원가율이 매우 높아 자칫 영업이익 적자 발생 우려로 '그렇게 하기 힘들 수 있다'는 정황이 나타나고 있기 때문이다.

높은 매출원가율이 판관비의 유격(裕隔, 여유 있는 정도)을 모두 흡수해 비용 씀씀이의 여유가 전혀 없이 빠듯한데, 어떻게 신약 연구개발비를 할당해 내고 증가시킬 수 있겠는가. H그룹의 매출액 대비 경상연구개발비 비중 3.7%가 M그룹(10,7%)이나 L그룹(8.7%)보다 가장 낮은 이유이기도 하다.

신약개발은 아직 멀리있고, 제네릭의약품 경쟁은 레드오션인 국내 제약산업 현실에서 탐닉성(耽溺性) 높은 상품매출을 어찌하면 좋을까.