|생각을 hit| 기업의 현재가치와 시가총액의 언밸런스

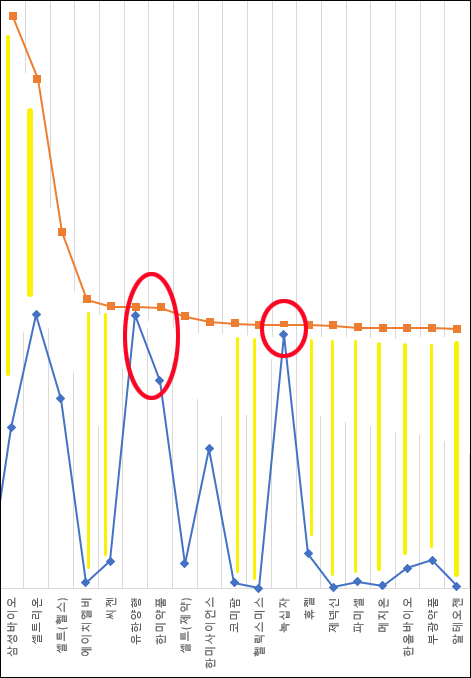

매출 1조5000억원 제약기업보다 매출 400억 바이오벤처의 기업가치가 더 높은 것이 한국의 주식시장이다. 2019년 1조4804억 매출을 달성한 유한양행의 시가총액은 2조9818억, 같은 기간 373억을 올린 바이오벤처 에이치엘비는 시총 3조7355억을 자랑한다. 영업이익과 순이익 모두 적자인 점을 감안할 때 에이치엘비의 시총은 회계적 시각에서, 현재와 미래가치의 조화로운 관점에서 납득하기 어렵다. 유한양행이 대놓고 시장에 섭섭해해도 조금도 이상할 것이 없다.

'용감한 애널리스트'가 에이치엘비 신약 파이프라인의 미래가치를 현재로 가져와 적절히 할인하고 차곡차곡 쌓아본들 4조 가까운 시총을 설명할 방법은 뚜렷이 없다. 시장의 비정상적 기대심리로 이해하는 편이 낫지만, 신약개발의 완성보다 중도 EXIT를 노리는 투자가 일반화되어 있다는 점에서 버블 게임이다. 매출 355억 코미팜, 101억 헬릭스미스, 113억 제넥신, 325억 파미셀, 186억 메지온, 170억 알테오젠 등 시총 1조 클럽에 가입한 바이오벤처들이 모두 같은 셈법에 갇혀 있다.

유한양행 외에도 한미약품이나 녹십자 같이 현재가치로 1조 넘는 매출을 확보한 제약기업들이 이들과 시총 경쟁을 하는 것은 아이러니다. 미래가치로 따지자면 유한도, 한미도, 녹십자도 벤처들 못지않은 파이프라인을 갖추고 있다. 시총 1조를 돌파한 제약바이오 기업 20곳의 PER(주가수익비율, 업종평균 140.66배)와 EPS(주당순이익)를 따져보면 현재가치와 시총의 간극은 좀 더 명확해진다. 바이오가 '붐'인 시대, 좀처럼 어쩌지 못할 '버블'이다.

국난에 가까운 코로나19 속에서도 치료제나 백신, 진단키트를 키워드로 버블게임이 고개를 들고 있다. 연초 대비 100% 이상 주가가 급등한 종목들만 9개에 달한다. ▷수젠텍(428.8%) ▷랩지노믹스(346.1%) ▷씨젠(274.5%) ▷진원생명과학(211.8%) ▷EDGC(169.9%) ▷휴마시스(150.2%) ▷피씨엘(132.0%) ▷엑세스바이오(102.6%) 등이 진단키트로 주목받고 있다.

코로나19 항체치료제 개발을 발표한 셀트리온 3사는 3조4862억 시총이 늘었고 Drug Repositioning(신약재창출) 전략을 내세운 신풍제약(77.6%), 일양약품(32.6%), 부광약품(25.6%)도 큰 폭 상승했다. 이런 급등세들은 붐일까, 버블일까.

붐이든, 버블이든 대한민국 바이오 생태계가 이처럼 역동적인 것은 미래가치를 후하게 쳐준 투자자 덕분이라는 점은 부인할 수 없다. 회계가 그려준 현재가치에 미래가치를 깐깐하게 더했다면 제약바이오, 특히 벤처들은 딛고 일어설 한 뼘 땅조차 확보하지 못했을 것이다. 매출 수백억에 영업손실 난 벤처도 조단위 시총으로 시장의 주목을 받을 수 있는 지금의 생태계는 명과 암을 다 가졌다. 이렇게 생겨난 버블이 제약바이오 R&D의 자양분 역할을 했다는 점은 두고두고 아이러니다.

제약바이오 투자가 집중 조명받기 시작한지도 벌써 7~8년을 훌쩍 넘겼다. 사명에 바이오를 끼워 넣어야 New Business가 될 정도로 성장했다. 그러나 그 사이 사업의 신뢰를 흔든 실수들도 심심찮게 터져 나왔다. 인보사(코오롱), 신라젠, 헬릭스미스 등이 떠오른다. 지금의 역동성을 이어가기 위해서라도 현재와 미래가치의 밸런스, 데이터 중심의 객관적 IR, 투자자들을 의식한 불필요한 오버액션의 껍질을 벗어던지는 노력이 절실하다. 생태계 구성원 모두에게 주어진 몫이다.