삭센다 연매출 425억원, 디에타민 95억원·휴터민 85억원

벨빅 점유율 6.1% 놓고 치열한 격전 예상

비만 치료제 시장에서 삭센다가 독보적 선두를 유지하는 가운데, 디에타민과 휴터민이 2위 자리를 두고 각축을 벌이고 있다.

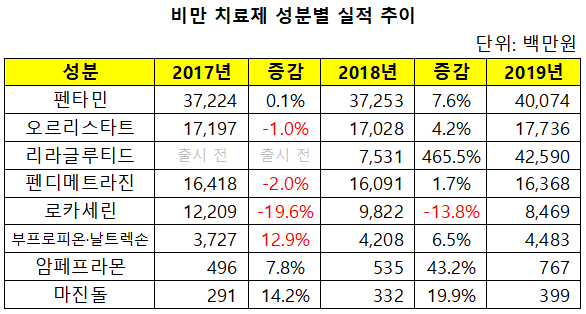

24일 의약품 시장 조사기관 아이큐비아에 따르면, 지난해 국내 비만 치료제 시장 규모는 약 1341억원으로, 전년 대비 약 40% 성장했다. 이 시장에서 삭센다는 점유율 32%를 기록하며 1위를 차지했다.

성분별 규모를 보면 △리라글루티드 425억원 △펜타민 401억원 △오르리스타트 177억원 △핀디메트라진 164억원 △로카세린 85억원 △부프로피온·날트렉손 45억원 △암페프라몬 8억원 △마진돌 4억원 순으로 나타났다.

노보노디스크제약 삭센다(리라글루티드)는 비교적 늦게 시장에 나왔지만 출시 1년만에 선두 벨빅을 따라잡으며 사실상 독주체제에 돌입했다. 2019년 연간 실적은 425억원으로, 2018년 75억원에서 무려 466%가량 증가했다.

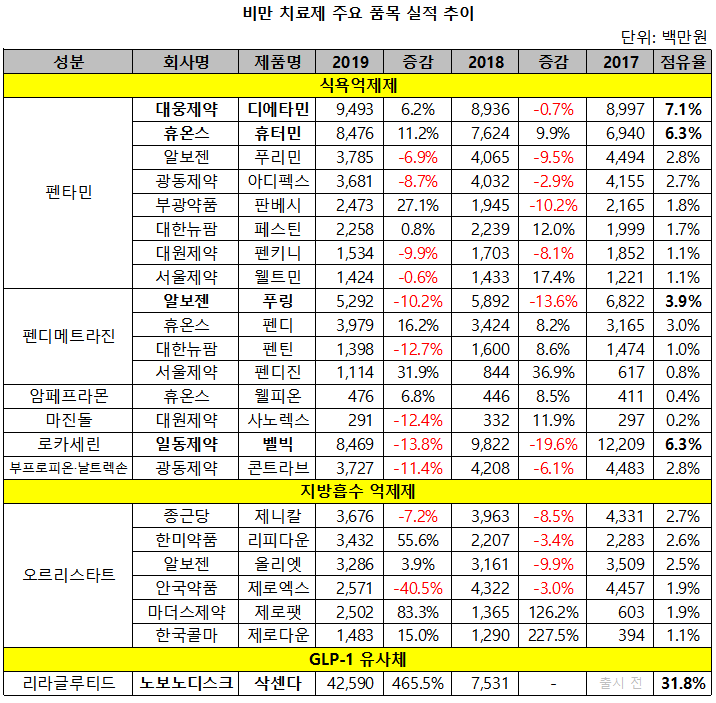

이 가운데 대웅제약 디에타민(펜타민)과 휴온스 휴터민(펜타민)이 점유율 7.1%·6.3%를 기록하며 2위와 3위를 분할하게 됐다. 디에타민은 2018년 89억원에서 6% 증가한 95억원, 휴터민은 76억원에서 11% 늘어난 85억원의 연매출을 기록했다.

일동제약 벨빅(로카세린)은 2017년 122억원에서 2018년 98억원으로 점유율 1위를 기록하다가 2019년 1분기 삭센다에 선두를 내줬다. 지난해 벨빅 점유율은 2018년 10.6%에서 4.3?%p 하락한 6.3%, 연매출은 전년 대비 14% 감소한 85억원을 기록했다.

현재 벨빅은 발암 유발 논란으로 시장에서 잠정 퇴출된 상황. 현지시각 13일 미국 FDA(식품의약국)는 벨빅 임상 데이터(Camellia-Timi 61) 검토 과정에서 암 발생 가능성을 확인하고, 개발사인 에자이에 허가 철회·판매 중단을 권고했다.

FDA에 따르면, 비만 환자 1만2000명을 대상으로 5년간 진행한 임상시험에서 로카세린 투여군이 위약 대비 암 진단을 더 많이 받은 것으로 나타났다. 로카세린은 복용 기간이 늘어날수록 위약 투여군 대비 암 발생률 차이가 증가했고, 췌장암·대장암·폐암 등 일부 암 발생률도 높았다.

이를 근거로 FDA는 로카세린의 잠재적 위험성이 유익성보다 크다는 결론을 내렸다. 이에 미국 판매를 담당하는 에자이와 국내 판매를 담당하는 일동제약은 지난 14일부로 자진 판매 중단을 결정했다. 이런 상황에서 벨빅 점유율인 8.1%를 차지하기 위한 상위 품목들의 치열한 격전이 예상되는 가운데, 후발주자인 큐시미아가 강력한 감량 효과를 내세우며 경쟁에 뛰어들 채비를 마쳤다.

앞서 큐시미아는 약물간 감량 효과를 본 대조 임상에서 삭센다(5.3kg)·콘트라브(5kg)·벨빅(3.2kg)을 크게 제친 8.8kg의 우수한 감량 효과를 나타낸 바 있다. 특히, 큐시미아는 상대적으로 고가인 삭센다 대비 한 알당 4000원으로 저렴한 장점이 있어, 삭센다와 함께 전체 파이를 키우는 역할을 하게 될 것으로 보인다.

한편, 삭센다 외 성장폭이 큰 비만 약물은 마더스제약 제로팻(83%, 오르리스타트), 한미약품 리피다운(56%, 오르리스타트), 서울제약 펜디진(32%, 펜디메트라진), 부광약품 판베시(27%, 펜타민), 휴온스 펜디(16%, 펜디메트라진), 한국콜마 제로다운(15%, 오르리스타트) 등이 있다.

점유율만 보면, 3.9%를 기록한 알보젠 푸링(펜디메트라진)이 삭센다·디에타민·휴터민·벨빅에 이어 5위를 차지했다. 뒤 이어 휴온스 펜디(3.0%), 알보젠 푸리민(2.8%), 광동제약 콘트라브(2.8%)·아디펙스(2.7%), 종근당 제니칼(2.7%), 알보젠 올리엣(2.5%) 순으로 집계됐다.