동국·휴온스·영진약품 등 실적 성장세 뚜렷

국내 제약기업 6곳이 준수한 상승세를 이어가며 3부·5부 능선 돌파를 목전에 두고 있다. '규모의 경제'를 갖추기 위한 중견 제약기업들의 매출 목표를 1조원으로 잡았을 때 이들 앞에 청신호가 켜진 셈이다.

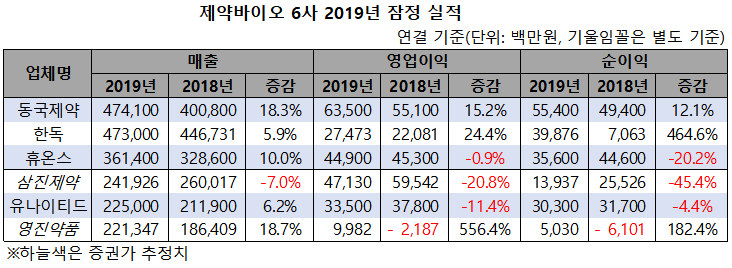

17일 히트뉴스가 2019년 잠정 공시와 증권사 자료를 토대로 국내 기업들의 추정 실적을 분석한 결과, 연매출 5000억원에 가까운 3사는 동국제약·한독·휴온스, 3000억원에 가까운 3사는 삼진제약·유나이티드제약·영진약품으로 집계됐다.

증권가에 따르면, 동국제약은 연결 재무제표 기준 약 4780억원의 연매출과 약 670억원·590억원의 영업이익·순이익을 기록할 것으로 보인다. 일반의약품(OTC)을 비롯한 화장품·헬스케어·전문의약품(ETC) 등 전 사업의 고른 성장이 매분기 실적 상승세를 견인했다. 연매출은 2017년 3548억원에서 2018년 4001억원·2019년 4780억원(추정)으로 매년 두 자릿수 이상 성장 중인데, 이 추세면 연매출 5000억원에 올해 무난히 안착하면서 내년 6000억원까지 기대할 수 있는 상황이다.

주력 부문인 OTC에서는 치칠약 치센·무기력증 완화제 마인트롤 등 신규 제품이 시장에 무사 안착한 가운데, 인사돌·판시딜·센시아·마데카솔 등 기존 제품이 안정적으로 성장했다. 아토반·데스민·로수탄 등 ETC 사업도 10%대로 성장했다. 헬스케어 사업은 최근 5년간 연평균 50% 이상 성장하고 있다. 마데카솔 원료 사용으로 히트친 마데카크림을 비롯해 인사돌 성분의 덴트릭스 치약, 마시는 콜라겐, 황사 마스크, 자석파스·안마기 등이 고르게 성장했다.

한독은 연결 기준 2019년 매출·영업이익이 전년 대비 6%·24% 증가한 4730억원·영업이익 275억원을 기록했다고 공시했다. 순이익은 지분법상 칼로스메디칼의 지분가치 재평가로 전년 70억원에서 399억원으로 465% 증가했다. 상상인 증권은 지난해 11월 발간한 기업분석 보고서를 통해 한독 연매출을 2020년 4713억원·2021년 5008억원으로 예상했다.

한독은 제넥신·레졸루트·트리거테라퓨틱스 등 바이오기업 지분 투자와 기업 인수를 통해 사업 포트폴리오를 대폭 확대했다(ETC, OTC, 의료기기, 진단시약, 건강보조식품 등). 테바와 한독이 공동 투자해 설립한 합작사 한독테바는 매년 10%대 안정적인 성장률을 기록 중이다. 주요 신약 포트폴리오는 성장호르몬결핍증 치료제 'GX H9'(HL2356), Pan-TRK 저해 항암제 HL5101 등이 있다.

휴온스는 연결 재무제표 기준 3600억원 가량의 연매출과 약 450억원·350억원의 영업이익·순이익을 기록할 것으로 보인다. 필러·의료기기 사업을 지난해 휴메딕스로 이관하면서 200억원 가량 매출 손실이 발생했지만, 의약품·헬스케어 사업의 고성장으로 10%대 성장이 무난히 예상되고 있다. 증권가 예상 매출액은 2020년 4021억원·2021년 4412억원이다.

휴온스의 호실적은 주사제 미국 수출과 수탁·ETC 사업 성장을 기반으로 하고 있다. ETC는 강력한 영업·마케팅을 바탕으로 순환기·소화기 등 제네릭 매출이 크게 성장 중이며, 수탁 사업은 제천공장 점안제 생산라인을 2배 늘려 가동하면서 점안제·주사제 ETC 매출이 증가하고 있다. 자체 개발한 보툴리눔 톡신 휴톡스(국내명: 리즈톡스) 수출을 통한 매출 확대도 기대할 수 있다.

삼진제약은 개별 재무제표 기준으로 전년 대비 7% 감소한 2419억원의 연매출을 기록했다. 공시에 따르면, 영업이익은 21% 감소한 471억원·순이익은 45% 감소한 139억원이다. 삼진제약은 "2014년부터 2017년까지 진행된 국세청 세무조사 관련 잡손실 발생으로, 법인세비용 차감 전 계속 사업이익과 당기순이익 감소했다"고 설명했다.

항혈전제 플라빅스 제네릭인 플래리스 매출 둔화도 역성장의 한 요인으로 꼽힌다. 실제 플래리스의 최근 3년간 원외처방액은 유비스트 기준 2017년 621억원에서 2018년 631억원·2019년 635억원으로 1%대 소폭 상승에 그쳤다.

한국유나이티드제약은 공시 전이지만 전년 대비 약 6% 늘어난 2300억원 가량의 매출액을 기록할 것으로 전망된다. 증권가 예상 실적은 2019년 2250억원, 2020년 2400억원, 2021년 2700억원이다. 항혈전제 실로스탄CR정·가스티인CR정 등 방출제어기술(CR, Controlled Release)을 기반으로 한 개량신약 품목 매출 증가가 전체 실적 개선을 견인한 것으로 보인다.

실제 △실로스탄·실로스탄CR정의 원외처방액은 유비스트 기준 2018년 360억원에서 422억원으로 17% 증가했다. △가스티인·가스티인CR정은 156억원에서 33% 증가한 207억원 △클란자·클란자S·클란자CR정은 2% 늘어난 73억원 △칼로민·칼로민 시럽·칼로민S정은 30억원에서 33% 늘어난 39억원 △레보틱스CR정은 18% 늘어난 25억원 △유니그릴·유니그릴CR정은 34억원에서 무려 78% 성장한 61억원을 기록했다.

영진약품은 개별 기준 2019년 매출이 전년대비 6% 증가한 2213억원을 달성했다고 공시했다. 2018년 적자를 기록한 영업이익과 순이익은 100억원·50억원으로 모두 흑자전환했다. 수출 실적 회복과 경장영양제·경구제 성장 등이 회사매출 성장을 견인한 것으로 나타났다.

영진약품은 주력 수출 품목인 세파 항생제와 원료 수출 정상화가 결과적으로 전체 실적 개선을 이끌었다고 설명했다. 비브라운으로부터 완제품을 수입해 판매하는 경장영양제 '하모닐란'을 비롯해, 순환기계 등 주요 ETC 매출 성장도 실적 개선에 기여했다. 회사 관계자는 "수출의 경우 재고 소진 속도가 빨라지면서 800억원대 매출을 회복해 안정적인 실적을 기록할 수 있었다"고 했다.

관련기사

- 흑자전환 성공한 영진약품 "수출 정상화"

- '개량신약 전문회사', 유나이티드제약의 차별화

- 유나이티드, 창사 첫 연 매출 2000억 달성

- 삼진제약, 세무조사 잡손실로 지난해 실적 저조

- 동국제약 코스메슈티컬 800억 매출 달성의 비밀

- 휴온스 ANDA 3연타석 홈런..."국산 주사제의 힘"

- 대체 이건 뭐지? '극과 극' 달리는 한독 순이익

- 순이익 465% 기록한 한독 "지분법 효과"

- 동국제약, 화장품-건기식 관장 '헬스케어 사업부문 분사'

- 한국콜마 1위 등극…제약업계 매출순위 지각변동

- 개량신약 실로스탄CR정, 유럽 특허 등록

- '벤처 투자' '다각화'...새 성장판 찾는 전통제약사들

- 삼진제약 "매출 다변화 · 성장 가능성 높이는 데 노력"