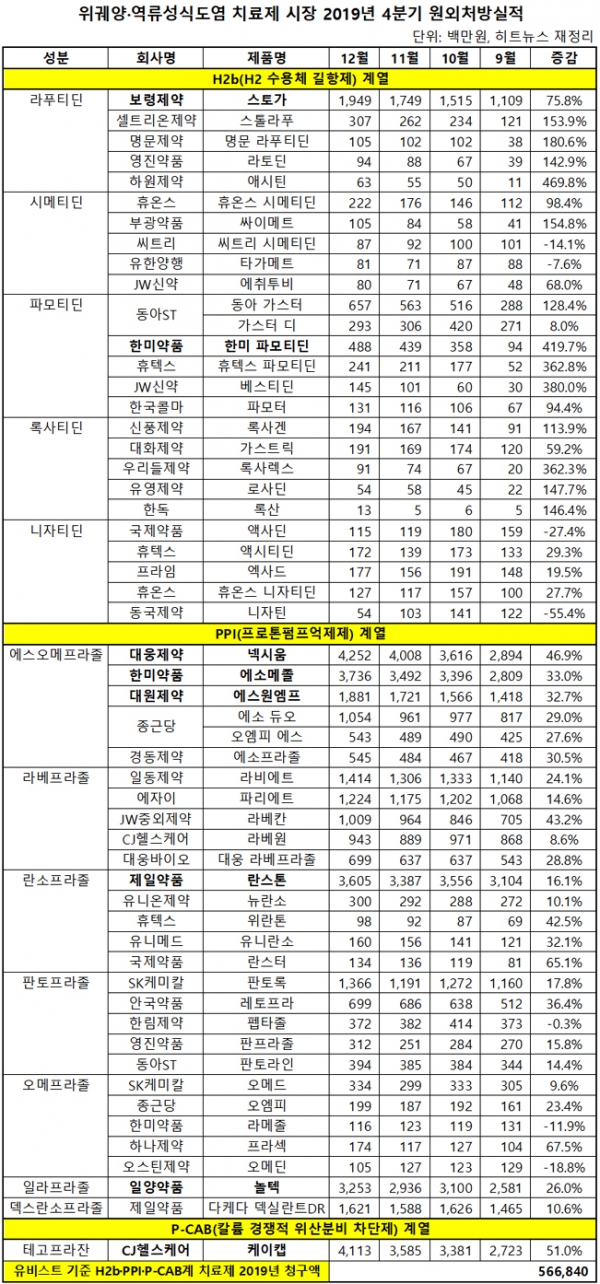

대웅 넥시움·한미 에소메졸·보령 스토가 큰 폭 상승

CJ헬스케어 케이캡, 9월比 12월 매출 51%↑

NDMA 직격탄으로 판매 중지된 라니티딘과 동일한 H2b(H2 수용체 길항제) 약제인 이른바 티딘계 성분 실적이 니자티딘을 제외하고 지난해 4분기 크게 상승한 것으로 나타났다.

PPI(프로톤펌프억제제) 계열에서는 대웅제약 '넥시움', 한미약품 '에소메졸', 대원제약의 '에스원엠프', 제일약품의 '란스톤', 일양약품 '놀텍'의 성장세가 눈에 띈다. 출시 이후 20억대의 고른 처방액을 기록한 P-CAB 계열 국산신약 '케이캡'도 라니티딘이 전면 철수한 10월부터 30~40억원 대로 급성장했다.

19일 히트뉴스는 주요 위궤양·역류성식도염 치료제의 4분기 원외처방액을 유비스트 기준으로 비교 분석했다. 그 결과, H2b 계열은 9월 34억원에서 12월 62억원으로 82% 성장했고, 같은 기간 PPI는 243억원에서 305억원으로 26% 성장했다.

H2b 약제는 라니티딘을 비롯해 라푸티딘, 시메티딘, 파모티딘, 록사티딘, 니자티딘 등의 성분이 있다. 이 중 라니티딘과 니자티딘은 발암 우려 물질 'NDMA'(N-니트로소디메틸아민)이 검출되며 지난해 9월과 11월에 각각 시장에서 철수했다.

9월 대비 가장 크게 성장한 H2b계 성분은 파모티딘으로, 8억원에서 20억으로 144% 증가했다. 뒤 이어 록사티딘 111%·라푸티딘 91%·시메티딘 48% 순으로 나타났다. PPI계는 에스오메프라졸 37%, 일라프라졸 26%, 라베프라졸 22%, 판토프라졸·란소프라졸 18%, 오메프라졸 12%, 덱스란소프라졸 11% 순으로 상승했다.

보령 '스토가' 76% 상승, 한미 파모티딘·동아 가스터↑

H2b계 시장 규모는 유비스트 기준 3400억원 규모로, 2600억원 규모인 라니티딘을 제외한 나머지 성분이 800억원의 작은 비중을 차지하고 있다. 지난해 9월 26일 식품의약품안전처는 라니티딘 성분 원료의약품에서 NDMA가 잠정 관리기준을 초과해 검출됐다고 밝히며, 전면 판매중지 조치를 내렸다. 같은 해 11월 22일에는 경동제약 자니틴정 등 니자티딘 성분 의약품 13품목도 동일한 이유로 제조판매가 잠정 중지됐다.

위산과다·속쓰림·위궤양·역류성식도염 등에 쓰이는 H2b 약제는 라니티딘과 적응증이 거의 같아 대체약으로 선택할 가능성이 가장 높다. 상위 제품만 보면, 9월 대비 파모티딘은 144%(12월 20억원), 록사티딘은 111%(12월 5억원), 라푸티딘은 91%(12월 25억원), 시메티딘은 48%(12월 6억원) 성장을 달성했다. 반면, 니자티딘은 NDMA 여파로 7억원에서 2.4% 감소한 6억원을 기록했다.

보령제약의 '스토가'(라푸티딘)는 9월 대비 76% 증가한 19억원을 기록하며 단독 선두를 유지했다. 뒤 이어 파모티딘 성분의 한미약품 '한미 파모티딘'과 동아ST의 '가스터'(동아 가스터·가스터D)가 각각 5억원(420%)·10억원(70%)의 처방 실적을 기록했다.

성장폭이 가장 큰 약제는 하원제약의 '애시틴'(라푸티딘)으로 9월 대비 470% 증가했다. JW신약 '베스티딘'(파모티딘)은 380%, 휴텍스 '휴텍스 파모티딘'(파모티딘)과 우리들제약 '록사렉스'(록사티딘)는 각각 363%·362%, 명문제약 '명문 라푸티딘'(라푸티딘)은 181%, 부광약품의 '싸이메트'(시메티딘)는 155%, 셀트리온제약의 '스톨라푸'(라푸티딘)는 154% 성장했다.

대웅 넥시움 PPI 선두, 한미 에소메졸·일양 놀텍 선전

역류성식도염 치료에 주로 쓰이는 PPI는 라니티딘과 적응증이 유사하지만, 티딘계보다 약가가 2배 이상 비싸질 수 있다는 단점이 있다. PPI 계열에는 에스오메프라졸, 라베프라졸, 란소프라졸, 판토프라졸, 오메프라졸, 일라프라졸, 덱스란소프라졸 등이 있다.

12월 PPI 계열은 10~30%대의 고른 성장을 보였다. 상위 제품만 보면, 에스오메프라졸 37%(120억원), 일라프라졸 26%(33억원), 라베프라졸 22%(53억원), 판토프라졸 18%(31억원), 란소프라졸 18%(43억원), 오메프라졸 12%(9억원), 덱스란소프라졸 11%(16억원) 순이다.

대웅제약이 라니티딘 복합제 '알비스' 대체약물로 내세운 '넥시움'(에스오메프라졸)은 47% 증가한 43억원을 달성하며 PPI 시장 선두를 유지했다. 넥시움의 원외처방액은 9월 29억원에서 10월 36억원·11월 40억원·12월 43억원으로 큰 성장곡선을 그리고 있다.

그 뒤를 한미약품 '에소메졸'(에스오메프라졸)과 일양약품 '놀텍'(일라프라졸), 제일약품 '란스톤'(란소프라졸), 대원제약 '에스원엠프'(에스오메프라졸)가 바짝 추격하고 있다. 에소메졸은 33% 증가한 37억원, 란스톤은 16% 증가한 36억원, 놀텍은 26% 증가한 33억원, 에스원엠프는 33% 증가한 19억원을 기록했다.

이어 제일약품이 판매하는 '다케다 덱실란트DF'(덱스란소프라졸)가 11% 증가한 16억원을 기록했다. 일동제약의 '라비에트'(라베프라졸) 14억원, SK케미칼 '판토록'(판토프라졸) 14억원, 에자이 '파리에트'(라베프라졸) 12억원, 종근당 '에소 듀오'(에스오메프라졸) 11억원, JW중외제약 '라베칸'(라베프라졸) 10억원 순으로 나타났다.

국산신약 '케이캡' 20억대에서 40억대로 고속 성장

국내에서 최초로 허가받은 P-CAB 계열 국산신약 '케이캡'(테고프라잔)은 PPI보다 조금 더 비싼 수준이다. 올해 3월 출시된 직후 15억원의 처방액을 기록한 이후 4월부터 9월까지 20억대의 고른 처방액을 달성했다.

그러다 라니티딘이 시장에서 전면 철수된 10월과 11월에는 각각 34억원·36억원, 12월은 9월 대비 무려 51% 증가한 41억원을 기록하며 큰 폭의 성장세를 보였다. 캐이캡의 지난해 누적 처방액은 264억원에 달한다.

관련기사

- 니자티딘 이어 메트포르민까지…"힘들어 죽을 맛"

- 티딘 계열 NDMA 조사는 니자티딘으로 “끝”

- "NDMA 니자티틴 발암?...고속터미널서 2시간 있는 게 더 위험"

- 경동 ‘자니틴’ 등 니자티딘 13품목에서 NDMA 검출

- 니자티딘에서도 NDMA 검출, 회수포함 대응조치 곧 발표

- 라니티딘 떠난 10월, 시장판도 어떻게 바뀌었나

- 8.7억정 생산 가능한 보령 예산캠퍼스… '스토가'로 본격 가동

- 일양약품 영업익 94% 껑충 "역시 놀텍"

- NDMA 위협받는 640 메트포르민+개발단계 약, 어찌되나

- 적응증 확대 케이캡…PPI 막강 방어선 돌파할까?

- 부광약품, 코19 대비 주주총회 진행… '레보비르' 언급도

- 미국도 라니티딘 의약품 퇴출...FDA, 제조사에 철수요청

- 회수 '라니티딘' 국내사 간 법정 다툼으로 번지나