성공과 실패는 병가상사...바이오 허상 걷어내야 튼실해져

지난 10월31일부터 11월1일까지 성황리에 개최된 '2019년 보건산업 성과교류회'에서, 보건복지부와 한국보건사회진흥원은 올 상반기 국내 제약바이오 기업들의 기술수출은 총 9건으로 그 규모는 약 4조6000억 원에 달한다고 발표했었다. 이중 비공개된 2건의 금액까지 포함하면 실제 수출규모는 이 보다 훨씬 더 상회할 것으로 보인다.

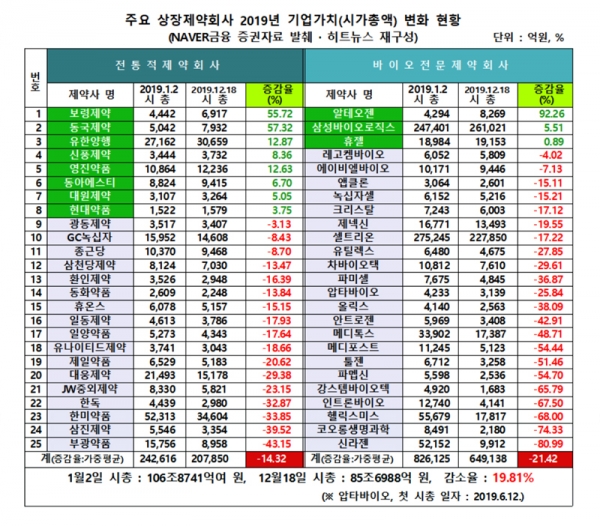

하지만 이러한 호재 속에서도, 금년 '상장 제약바이오업체들의 '기업가치(발행주식수×주가, 시가총액, 시총)'는 심한 추락 상태를 보이고 있다.

내로라하는 주요 50곳의 상장 제약바이오 업체들의 올해 1월2일과 12월18일 전체 '시총(기업가치)'을 비교해 보면, '헛장사를 했는가' 싶을 정도로 좋지 않다.

올해 증권시장이 개시된 1월2일 그들의 기업가치는 모두 106조8741억 원에 달했다. 그런데 한해가 다 저물어가는 지난 18일의 것은 85조6988억 원으로 크게 축소돼 있다. 무려 21조1753억여 원이 떨어진 것이다. 감소율이 19.81%나 된다.(표 참조)

왜 그렇게 됐을까. 일종의 '성장통'이라고 생각된다. 우리의 제약바이오산업이 선진화·세계화되기 위해서는 반드시 글로벌 시장에서 통하는 '신약개발 단계'를 거쳐야 하는데, 이 초기 과정에서 사업자와 투자자 간의 정보 비대칭으로 성공과 실패를 둘러싼 '거품'과 '허상'과 '실상' 및 '허위' 그리고 '진실' 등이 구분되지 못하고 증권시장에서 그 파고가 과장되어 더 높게 나타나고 있기 때문으로 분석된다.

올해는 특히 업계의 모든 호재를 잠재울 만한 충격적인 몇몇 악재들이 순차적으로 터졌다.

(1) 코오롱생명과학의 골관절염 세포치료제 인보사 허가취소 사태 (2) 신라젠의 간암치료제 펙사벡 임상3상 중단 (3) 헬릭스미스의 유전자 치료제 엔젠시스의 임상3상 유용성 결과 도출 실패 등이다. 그중에서도 인보사와 펙사벡 사건의 경우에는 기업윤리와 도덕성 문제까지 결부된바 있다.

이러한 불의의 사건들이, 유한양행·SK바이오팜·레고켐바이오·브릿지바이오테라퓨틱스·티움바이오·올릭스 및 GC녹십자 등이 이룩해 낸 올해 상반기 4조6000억 원 규모의 기술수출 호재를 묻어버렸다. 악화가 양화를 구축한 것일까.

이러한 와중에도, 알테오젠과 보령제약 등은 시총을 크게 확대 시켰다.

알테오젠은 시총을 92.26%나 늘렸다. 거의 2배로 제약바이오업계에서 최고다. 올해는 유난히 제약바이오업계에 극심한 시련을 안겨줬지만, 알테오젠은 막판에 보란 듯이 이를 극복했다. 기업 가치를 높였다는 측면에서 군계일학이라고 평가 받을만하다.

11월29일 10대 글로벌 제약사와 '히알루로니데이즈(ALT-B4) 기술'에 대한 비독점 기술수출 계약을 체결했다. 계약규모는 계약금 1300만 달러(약 153억 원)와 개발 단계별 마일스톤을 합쳐 총 13억7300만 달러(약 1조6190억 원)나 된다. 알테오젠은 12월18일 그 계약금(약153억 원)을 수령했다고 밝혔다.

ALT-B4는 정맥주사용 의약품을 피하주사용 의약품으로 대체할 수 있는 기술이다. 단백질 공학기술을 이용해 인간 히알루로니데이즈의 고유 작용 기작과 효소 활성화를 유지하고 열 안정성을 증가시켜 단백질 안정성을 높이는 방식이다.

이번 알테오젠의 기술수출은 이제까지의 신약 기술수출과는 2가지 관점에서 차별화된다. 신약기술 이전(移轉)이 아니라 '약물 전달방식(DDS, drug delivery system)에 대한 기술'이므로 임상실패 확률이 낮다는 점, 그리고 비독점적 수출이어서 다른 글로벌 제약사에 대한 제2 제3의 동일한 기술수출도 기대할 수 있다는 점에서, 증권시장에서 가치가 높게 평가되고 있다. 차별화 전략이 빛을 발하는 것 같다.

보령제약의 시총도 55.72% 껑충 뛰었다. 금년 1월2일 4442억 원이었던 것이 12월18일 현재 6917억 원으로 불어났다. 2010년9월9일 신약 허가된 '카나브'와 그 패밀리가 회사의 기업가치 확대를 견인하고 있는 것으로 분석된다. 국산 신약 중 유일하게 국내외 마케팅에 성공하고 있는 카나브가 갈수록 보령제약의 효자 상품으로 부상하고 있다.

올해 3분기까지 카나브의 매출은 전년 동기대비 10% 증가한 325억 원, 듀카브(카나브+암로디핀)가 55.4% 성장한 195억 원, 투베로(카나브+로수바스타틴) 22억 원 등, 카나브 패밀리의 매출 수익이 금년 3분기까지 542억 원으로 확대됐다(유비스트 자료). 이점이 증권시장의 호의적인 평가를 이끌어 내고 있는 것 같다.

보톡스 균주 출처를 놓고 국내외에서 지루한 법정 싸움을 벌이고 있는 메디톡스와 대웅제약의 기업가치는 공격자와 방어자 공히 크게 하락했다.

공격자인 메디톡스의 경우 연초 3조3902억 원이었는데 현재는 1조7387억 원으로 48.71%나 감소됐다. 방어자인 대웅제약의 경우도 올해 1월 말경 '나보타'의 미국 허가 취득 등으로 기대를 한 몸에 받았으나, 기업가치는 연초(2조1493억 원) 대비 현재(1조5178억 원) 29.38%나 떨어졌다. 이들 두 제약사 간의 내년도 싸움의 귀추가 주목된다.

여기서 몇 가지 유의점이 발견된다.

첫째, 신약 개발에서 성공과 실패는 '병가상사'라 할 수 있다. 따라서 그 승패에 대해 과도하게 일희일비하거나 집착할 필요는 없다고 생각된다는 점이다.

둘째, 신약개발은 신의 뜻일 만큼 실패 확률이 높으므로 탓할 일이 못되지만, 신약 개발 과정에서 발생될 수 있는 기업체 및 경영자의 윤리와 도덕성 문제는 행여 털 끝 만큼도 있어서는 안 된다는 점이다.

셋째, 〈표〉를 보면 바이오전문 제약사들의 기업가치 변동성이, 전통적 제약사들보다 훨씬 더 크다는 것을 알 수 있다. 이는 (경영실적 자료를 비교·분석해 볼 때) 기업가치의 거품이 그만큼 더 많이 껴있다는 반증으로 보인다.

예컨대, 신라젠의 경우 2017년11월24일 장중 한때 시총(기업가치)이 10조8212억3863만 원까지 치솟았지만, 바로 그날 종장(終場)에는 7조6025억7738만 원으로 급락했다. 같은 날 시총이 무려 3조2187억 원이나 널뛰기한 것이다. 이게 어디 정상적인가.

연초 신라젠의 기업가치는 5조2152억 원에 달했으나 오늘(12월18일)은 불과 9912억 원으로 80.99%나 추락했다. 이 모든 게 펙사벡 임상실패 영향 아니겠는가.

이런 유형의 기업가치 변동성은 '바이오'라는 허상이 만들어내는 물거품이라고 생각된다. 이러한 물거품은 반드시 걷어내야 한다는 점이다.

넷째, 알테오젠 사례를 볼 때, 차별화 전략이 얼마나 중요하고 필요한가를 알 수 있다는 점이다.

다섯째, 해외 시장을 놓고 벌이는 동업 경쟁자 간의 법적 투쟁은 당사자 모두에게 이롭지 못할 뿐만 아니라 동료 타사의 외국 진출에도 지장을 초래할 수 있다는 것을 유념할 필요가 있다는 점이다.

이런 것들로 인해 성장통을 겪고 있는 국내 제약바이오업계가 슬기롭게 이를 극복하면서 제약 강국을 함께 열어가는 지혜를 발휘하기를 기대한다.