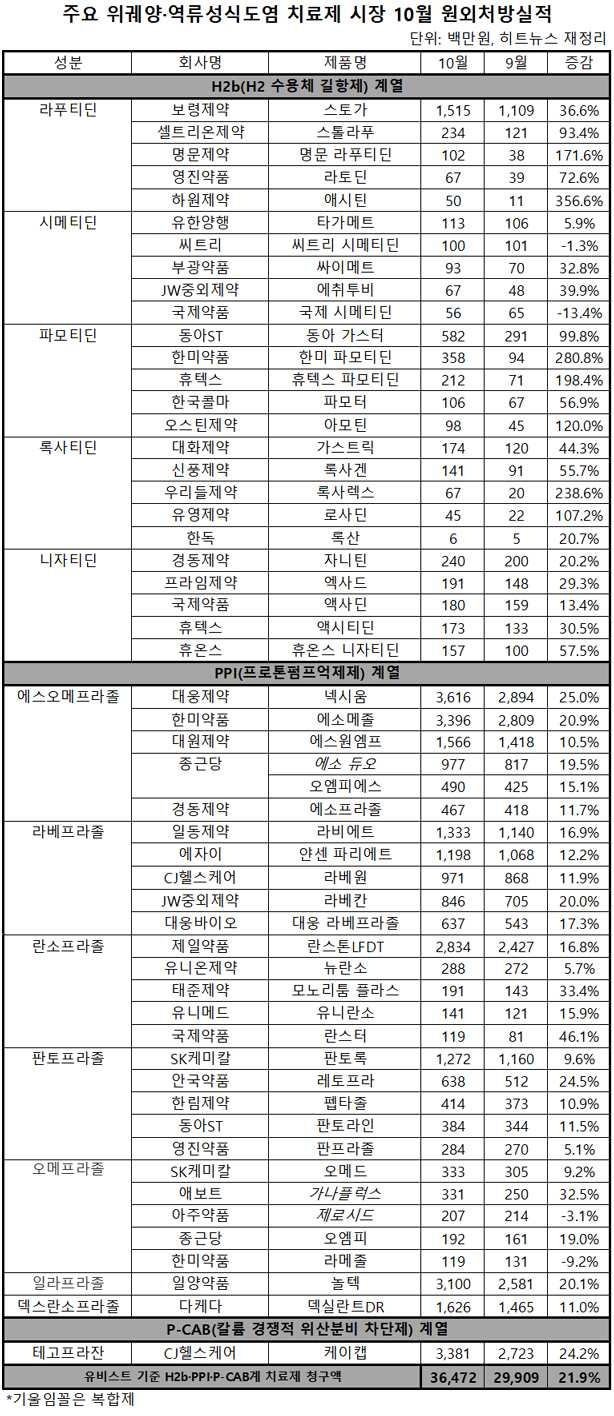

동아 가스터 100%·한미 파모티딘 281%↑

넥시움·에소메졸·놀텍도 성장세 뚜렷

판매중지된 라니티딘과 동일한 H2b(H2 수용체 길항제) 약제인 이른바 티딘계 다른 성분의 실적이 지난달 크게 상승한 것으로 나타났다. PPI(프로톤펌프억제제) 계열에서는 에스오메프라졸 성분인 대웅제약 '넥시움'과 한미약품 '에소메졸', 일양약품 '놀텍'의 성장세가 눈에 띈다.

17일 히트뉴스는 주요 위궤양 치료제의 9·10월 원외처방액을 유비스트 기준으로 비교 분석했다. 그 결과 H2b 계열은 1개월 사이 파모티딘 139%·록사티딘 68%·라푸티딘 49% 순으로 상승했고, PPI는 10%대로 고르게 성장했다. P-CAB 계열 국산신약인 케이캡(테고프라잔)은 24.2% 늘어 34억원을 기록했다.

대웅·일동 대체약, 넥시움 상승·하이메틴 감소

지난해 H2b·PPI 계열이 포함된 위계양제 시장 규모는 유비스트 기준 7527억원으로, 라니티딘이 31%(2345억원) 비중을 차지했다. 지난 9월 26일 식품의약품안전처는 라니티딘 성분 원료의약품에서 인체 발암 추정물질인 N-니트로소디메틸아민(NDMA)이 잠정 관리기준을 초과해 검출됐다고 밝히며, 전면 판매중지 조치를 내렸다.

라니티딘 보유 업체들은 서둘러 대체 약물 찾기에 나섰다. 특히 ▲'알비스' 등으로 지난해 615억원의 실적을 달성한 대웅제약은 대체약으로 넥시움(에스오메프라졸)·가스모틴(모사프리드) ▲큐란 등으로 지난해 214억원을 기록한 일동제약은 라비에트(라베프라졸)·하이메틴(시메티딘)을 고려한 것으로 알려졌다.

이런 영향인지 10월 기준 넥시움은 25% 증가한 36억원, 가스모틴은 14% 증가한 15억원, 라비에트는 17% 증가한 13억원의 실적을 기록했다. 반면 하이메틴은 1500만원에서 44% 감소한 800만원의 실적을 내는 데 그쳤다.

H2b, 보령 '스토가' 단독 선두

위산과다·속쓰림·위궤양·역류성식도염 등에 쓰이는 H2b 약제는 라푸티딘·시메티딘·파모티딘·록사티딘·니자티딘 등이 있다. 이들은 라니티딘과 거의 적응증이 같아 대체약으로 선택할 가능성이 가장 높다. 그러나 PPI 계열 대비 규모가 크지 않고 품목 수도 적은 탓에 라푸티딘 외에는 상황이 좋지 않았다. 니자티딘은 NDMA 관련 안전성 조치가 필요하다는 지적이 있다.

히트뉴스 집계에 따르면, 9월 대비 파모티딘은 138.5%(10월 14억원), 록사티딘은 68%(10월 4억원), 라푸티딘은 49.4%(10월 20억원), 니자티딘은 27.4%(10월 9억원), 시메티딘은 9.8%(10월 4억원) 성장을 기록했다.

이 중 보령제약의 '스토가'(라푸티딘)는 9월 대비 37% 증가한 15억원을 기록하며 단독 선두를 유지하고 있다. 뒤이어 파모티딘 성분의 동아ST '가스터'와 한미약품 '파모티딘'이 각각 6억원(99.8%)·4억원(280.8%)의 처방실적을 기록했다.

성장폭이 가장 큰 약제는 하원제약의 '애시틴'(라푸티딘)으로 9월 대비 356.6% 증가했다. 우리들제약 '록사렉스'(록사티딘)는 238.6%, 휴텍스 '파모티딘'(파모티딘)은 198.4%, 명문제약 '라푸티딘'(라푸티딘)은 171.6%, 오스틴제약 '아모틴'(파모티딘)은 120%, 유영제약 '로사딘'(록사티딘)은 107.2% 성장했다.

PPI, 넥시움·에소메졸·놀텍↑…란스톤·덱실란트 약진

역류성식도염 치료에 주로 쓰이는 PPI는 라니티딘과 같은 계열은 아니지만, 적응증이 유사하다. 다만 '~티딘' 성분 대비 약가가 2배 이상 비싸질 수 있다는 단점이 있다. PPI 계열에는 에스오메프라졸·라베프라졸·란소프라졸·판토프라졸·오메프라졸·일라프라졸·덱스란소프라졸 등이 있다.

10월 PPI 계열은 고른 성장을 보였다. 일라프라졸 20.1%(31억원), 에스오메프라졸 19.7%(105억원), 란소프라졸 17.3%(36억원), 라베프라졸 15.3%(50억원), 판토프라졸 12.5%(30억원), 오메프라졸 11.4%(12억원), 덱스란소프라졸 11%(16억원) 순이다.

대웅제약 '넥시움'(에스오메프라졸)은 25% 증가한 36억원을 달성하며 PPI 시장 선두를 유지하고 있다. 그 뒤를 한미약품 '에소메졸'(에스오메프라졸)과 일양약품 '놀텍'(일라프라졸)이 바짝 추격하고 있다. 에소메졸은 20.9% 증가한 34억원, 놀텍은 20.1% 증가한 31억원을 기록했다.

이어 제일약품 란스톤LFDT 28억원(란소프라졸), 다케다 덱실란트DF(덱스란소프라졸) 16억원, 대원제약 에스원엠프(에스오메프라졸) 16억원, 일동제약 라비에트(라베프라졸) 13억원, SK케미칼 판토록(판토프라졸) 13억원, 에자이 파리에트(라베프라졸) 12억원, 종근당 에소 듀오(에스오메프라졸) 10억원, CJ헬스케어 라베원(라베프라졸) 10억원, JW중외제약 라베칸(라베프라졸) 8억원 순으로 나타났다.

일양약품 놀텍은 PPI 제제 중 유일한 일라프라졸 성분으로 2008년 국산신약 14호로 허가받았다. 일양약품 관계자는 "전체적인 위장약 계열로는 흡사하다고 보이나 판단은 처방의 몫으로 보인다"며 "향후 관심도나 수요층의 증가는 긍정적으로 전망한다"고 했다.

P-CAB 계열 국산신약 '케이캡'도 동반성장

국내에서 최초로 허가받은 P-CAB 계열 국산신약 '케이캡'(테고프라잔)은 PPI보다 조금 더 비싼 수준이다. 올해 3월 출시된 직후 15억3000만원의 처방액을 기록했으며, 10월까지 유비스트 기준 누적 처방액 186억8300만원을 돌파했다.

10월에는 27억원에서 34억원으로 24.2% 증가했는데, 씨제이헬스케어 관계자는 "라니티딘 이슈가 있었지만 직접적으로 매출에 반영됐다고 보지 않는다"고 했다.

관련기사

- 라니티딘 대체 1순위 'PPI', Anytime 복용 마케팅까지

- 보령제약 스토가, H2RA 주간처방률 1위

- 알비스·큐란 떠난 시장 어떤 약물이 채우고 있나

- 라니티딘 대체 "위장약-타 H2 계열, 궤양-PPI" 선택

- 식약처 라니티딘 NDMA 관리 기준 어떻게 정했나

- 종근당 대장암·제일 P-CAB 계열 신약개발 임상 박차

- 라니티딘 대신 의사들, 라푸티딘·파모티딘 주목?

- "라니티딘 대체하자"…제약사들이 고려하고 있는 성분은?

- 라니티틴, PPI로 대체 시 건보부담 2.5배 더 커진다

- '조치계획' 발표 앞둔 2700억 라니티딘 향방은

- 라니티딘 품목 보유 GSK · 대웅, '자진회수' 돌입

- 약사회 "전국 약국, 라니티딘 조제 · 판매 즉각 중지"

- "라니티딘 판매중지 풀려면 미검출 검증자료 제출해야"

- 알비스 등 209품목 급여중지...오늘 진료분부터

- 다른 의약품 원료도 목록화해서 NDMA 검사 추진

- NDMA 불검출 발표 잔탁도 전량수거 대상 포함

- 라니티딘 완제품 269개 전량 회수...NDMA 기준치 초과

- "전면 회수냐 선별적 회수냐"...라니티딘 파동 초긴장

- 라니티딘 대체약 허가 줄이어...3제 복합제로 카나브 라인업 확대

- 경동 ‘자니틴’ 등 니자티딘 13품목에서 NDMA 검출

- [브리핑] SK바이오팜 낭보와 니자티딘 비보가 엇갈린 날

- 조플루자·온젠티스·피펠트로 허가…신약 잇단 신고식

- "파모콤푸 츄어블, 라니티딘 구원투수될 것"

- 기허가 약 346품목 퇴출…SK 수출용 4가백신 신규 허가

- 리피토, 처방액 1위 유지...'콜린' 글리아티민 1천억 근접

- 라니티딘 떠난 4분기 시장, 한미 약진·대웅 방어 빛났다

- 8.7억정 생산 가능한 보령 예산캠퍼스… '스토가'로 본격 가동

- 일양약품 영업익 94% 껑충 "역시 놀텍"

- 적응증 확대 케이캡…PPI 막강 방어선 돌파할까?

- 39개 제약사에 가스티인CR 제네릭 만들어주는 대웅제약