바이오 인력, 학사 43.8%·석사 20.5%·박사 6.6%

특허등록, 국내 30.6%·미국 17.6% 증가

2018년 기술수출 4조7000억 규모

생명공학정책연구센터 '내 손 안의 바이오 통계'

국내 의약품 시장 규모는 2017년 기준 22조원으로 글로벌 시장(1365조원)의 1.8% 수준이다. 세계 1위 시장은 미국이며, 중국·일본이 2·3위를 차지한다. 우리나라는 12위다. 이 중 바이오의약품 국내 시장은 의약품 시장의 10분의1 규모다.

2017년 글로벌 제약사 매출 1위는 노바티스·국내 제약사 생산액 1위는 셀트리온으로, 각각 56조6000억·9023억원을 달성했다. 같은해 매출 1위 글로벌 의약품은 21조4066억원을 기록한 애브비의 면역질환 치료제 '휴미라'였다.

2016년 국내 전문·완제의약품 생산실적 1위는 얀센백신의 5가백신 '퀸박셈주'(833억원), 일반의약품은 동화약품의 소화제 '까스활명수큐액'(483억원)이 차지했다. R&D(연구개발)의 경우 국내 주요 제약사 투자비는 글로벌의 68분의 1에 불과한 것으로 나타났다.

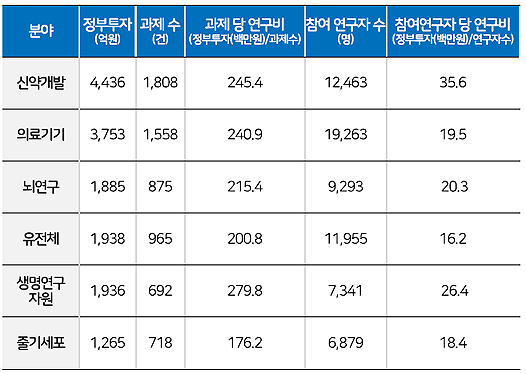

글로벌 줄기세포치료제 시장은 2017년 1조5707억원에서 연평균 16.5% 성장해 2023년에는 3조9326억원 규모에 이를 것으로 전망된다. 그러나 줄기세포는 정부투자 연구개발비에서 바이오 분야 중 가장 최하위를 기록했다.

생명공학정책연구센터는 최근 이 같은 내용의 '내 손 안의 바이오 통계'를 발표했다. 31일 히트뉴스는 앞서 소개한 바이오의약품을 비롯해 R&D, 인력, 기술(논문·특허), 산업 규모, 줄기세포 등의 통계를 요약 정리했다.

바이오 R&D 정부지원, 신약개발 1위·줄기세포 최하위

2017년 기준 바이오 분야별 정부투자 연구개발비를 보면, 신약개발이 13%(4436억원)로 가장 높은 비중을 차지했다. 뒤 이어 의료기기 3753억원(11%)·의료서비스 1977억원(6%) 순으로 나타났다. 뇌연구(1885억원)·줄기세포(1265억원)는 각각 5%·4%로 최하위를 기록했다.

2013년부터 5년간 연구비 증가가 가장 큰 분야는 유전체로, 연평균 24.6% 성장했다. 연구비 증가폭이 가장 작은 분야는 줄기세포로, 연평균 1.8%에 불과했다. 2017년 기준 정부부처별 바이오 R&D 투자 비중은 과기정통부 39%(1조3541억원), 농식품부 21%(7326억원), 복지부 13%(4478억원) 순으로 나타났다.

과제·연구자당 연구비가 가장 많은 분야는 신약개발과 생명자원이었다. 신약개발은 1인당 4000만원·생명자원은 과제당 2억8000만원의 연구비를 지원했다.

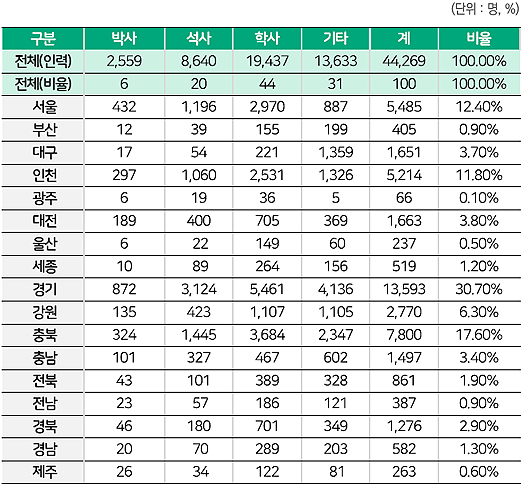

바이오 인력, 학사 43.8%·석사 20.5%·박사 6.6%

2017년 국내 바이오 졸업자는 1만3615명, 바이오산업 종사자는 4만4269명, 바이오헬스산업 기술인력은 3만39명, 바이오 중소·벤처기업 근로자는 4만8041명으로 집계됐다. 지난해 국내 바이오 대학원에서는 석사 9930명(여성 5328명·남성 4602명)·박사 3199명(여성 1301명·남성 1898명) 등 전년 대비 486명 감소한 1만3129명을 배출했다.

바이오산업 업체 수는 984곳·종사자는 4만4269명이다. 학위별로는 학사 43.9%(1만9437명)·석사 20%(8640명)·박사 5.8%(2559명), 업무별로는 생산직 35.6%(1만5777명)·영업관리직 33.6%(1만4879명)·연구직 30.8%(1만3613명) 비중이다.

바이오산업에서 가장 큰 비중을 차지하는 바이오의약품 산업체는 총 322곳으로, 영업관리직 등 기타 35.6%(7283명)·생산직 33.6%(6875명)·연구직 30.9%(6326명)로 구성돼 있다. 학위별로 보면, 학사 43.8%(8972명)·석사 20.5%(4204명)·박사 6.6%(1353명) 순이다.

바이오산업 지역별 인력 분포를 보면, 경기가 1만3593명(30.7%)으로 가장 많았고, 뒤 이어 충북 17.6%(7800명), 서울 12.4%(5485명), 인천 11.8%(5214명) 순으로 나타났다.

12대 산업 중 바이오헬스 분야 근로자 수는 전체 109만4313명 대비 2.7%(3만39명)를 차지했다. 고졸이 1만1303명(37.6%)으로 가장 많았고, 대졸 35.3%(1만602명)·전문대졸 19.9%(5973명)·대학원졸 7.2%(2161명) 순이었다.

바이오 중소·벤처기업의 총 근로자수는 전년 대비 7.5% 증가한 4만8041명이다. 기업당 평균 근로자수는 28.5명인데, 의약품은 40.0명·진단의료기기는 34.5명이었다. 바이오벤처만 보면, 총 근로자수는 전년 대비 7.7% 증가한 3만1347명·기업당 평균 근로자수는 30.3명이다. 이는 전체 벤처기업(21.7명)보다도 훨씬 높은 수준이다.

특허등록 국내 30.6%·미국 17.6% 증가

2017년 국내 바이오 한국특허 출원 건수는 전년 대비 9.8% 증가한 9839건(내국인 7337명·외국인 2502명)으로 나타났다. 등록 건수의 경우 한국특허는 2017년 기준 전년 대비 30.6% 증가한 5840건(내국인 4727명·외국인1113명)·미국특허는 2018년 기준 17.6% 증가한 354건으로 집계됐다.

미국특허 등록 건수는 2009년 95건(세계 10위)에서 2013년 218건(세계 8위), 2016년 266건(세계 7위), 2018년 354건(세계 6위)으로 매년 증가하고 있다. 미국특허 다수 등록 주요국은 미국, 일본, 독일, 네덜란드, 스위스, 한국, 프랑스, 영국, 덴마크 등이 있다.

바이오 분야 최고기술국인 미국 대비 2016년 국내 기술수준은 77.4%로, 4.3년의 기술격차를 보이고 있다. 의료기술의 경우 77.5%로 기술격차는 3.8년이다.

글로벌 시장: 바이오 407조원·의약품 1258조원

2017년 국내 바이오 시장 규모는 10조원·의약품은 22조원·의료기기는 6조원으로 파악된다. 2018년 기준 바이오 분야 벤처캐피탈(VC) 신규 투자는 전년 대비 2배 증가한 8417억원이며, 바이오 기술특례상장기업은 16곳으로 전년(5곳) 대비 약 3배 증가했다.

국내 바이오의약품 시장 규모는 2조2327억원으로, 국내 의약품 시장(22조822억원)의 10.1%를 차지한다. 2017년 글로벌 제약사 매출 1위는 56조6000억을 기록한 노바티스다. 뒤 이어 화이자 56조4540억원, 존슨앤존스 53조2883억원, 사노피 47조8404억원, 로슈 46조5400억원 순으로 나타났다.

2017년 국내 제약사 생산액 1위는 9023억원을 기록한 셀트리온이었다. 이어 한미약품이 7596억원, 종근당이 7178억원, 대웅제약이 6682억원, 녹십자가 6676억원, 씨제이헬스케어가 5156억원, JW중외제약이 4752억원, 유한양행이 4581억원, 동아에스티가 4226억원, 일동제약이 4186억원을 기록했다.

2015년 국내 제약 R&D 투자비는 미국(66조5536억원)의 1.9%인 1조2618억원, 2017년 셀트리온·삼성바이오에피스 등 국내 10대 주요 제약사의 R&D 투자는 로슈·존슨앤존스 등 글로벌 기업(68조원)의 68분의1에 불과한 1조원이었다. 2017년 국내 상장사 중 셀트리온은 2270억원으로 가장 많은 R&D 투자액을 기록했다.

2016년 글로벌 의약품 매출 순위를 보면, 애브비의 면역질환 치료제 '휴미라'(18조7404억원)가 가장 많은 매출을 기록했다. 이어 길리어드의 C형간염 치료제 '하보니'(10조5691억원), 화이자·암젠의 자가면역질환 치료제 '엔브렐'(10조3247억원), 로슈·바이오젠의 림프종 치료제 '리투산'(9조9871억원), 존슨앤존스·머크의 류마티스 관절염 치료제 '레미케이드'(8조6718억원)가 선전했다.

2017년 바이오의약품 판매 1위도 애브비의 '휴미라'가 차지했다. 매출액은 전년대비 14.7% 증가한 21조9996억원이며 시장 점유율은 16.5%에 달한다. 이어 화이자·암젠의 '엔브렐'이 7.20%, 바이엘의 황반변성 치료제 '아일리아'가 7.20%, 셀진의 다발성 골수종 치료제 '레블리미드'가 7.13%의 점유율을 기록했다.

2016년 국내 전문·완제의약품 생산실적 1위는 얀센백신의 '퀸박셈주'로, 전년대비 19억원 증가한 933억원을 기록했다. 이어 한독의 동맥경화용제 '플라빅스정75mg'이 20.16% 증가한 739억, 녹십자의 혈액제제 '알부민주20%·정주용헤파빅주'가 각각 728억원·615억원, 삼진제약의 동맥경화용제 '플래리스정'이 4.32% 증가한 604억원을 기록했다. 건일제약의 동맥경화용제 '오마코연질캡슐'은 상위 20개 품목 중 전년 대비 가장 많이 감소(-12.42%)한 409억원(15위)을 기록했다.

국내 일반의약품 생산실적은 2016년 기준 동화약품의 건위소화제 '까스활명수큐액'이 전년 대비 3.92% 감소한 483억원으로 1위를 차지했다. 일동제약의 혼합비타민제 '아로나민골드정'은 393억원, 동아제약의 해열·진통·소염제 '판피린큐액'은 316억원, 명인제약의 치과구강용약 '이가탄에프캡슐'은 281억원, 일동제약의 비타민제 '아로나민씨플러스정'은 272억원을 달성했다. 동국제약의 치과구강용약 '인사돌정'은 상위 20개 품목 중 전년대비 가장 많이 감소(-20.49%)한 263억원(7위)을 기록했다.

유한양행 등 기술수출 10건, 전년대비 3배 증가한 4조7000억원

신약 1개가 시판되기까지는 평균 15년이 소요된다. 5000~1만개 후보물질 중 비임상 10~250개, 임상 1상 9개·2상 5개·3상 2개를 거쳐 최종 1개의 신약이 시판되는 것이다. 후보물질 탐색 단계는 최대 5년이 걸리며, 비임상까지 7년·임상 1·2·3상까지 13년이 소요된다.

제약사 임상시험은 매년 증가하고 있으며, 바이오의약품 임상시험도 전년대비 증가했다. 제약사 임상은 2016년 457건에서 2017년 476건·2018년 505건, 바이오의약품 임상은 2016년 226건·2017년 213건·2018년 233건을 기록했다.

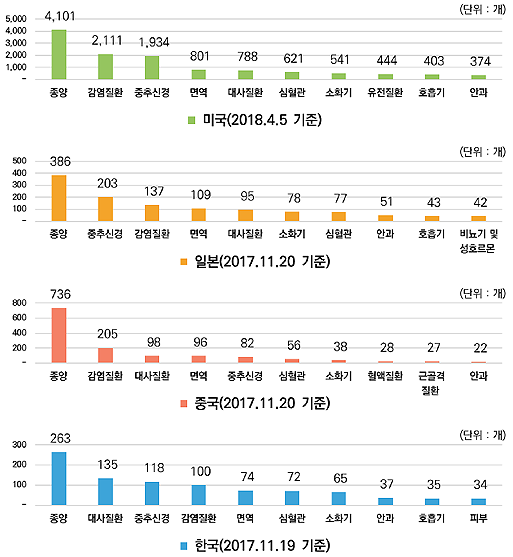

우리나라는 주요국 대비 대사질환 분야 파이프라인 비중이 높은 반면, 감염질환 분야는 낮은 편이다. 미국·일본·중국 등 주요국 모두 종양 분야에서 가장 많은 파이프라인을 보유하고 있다.

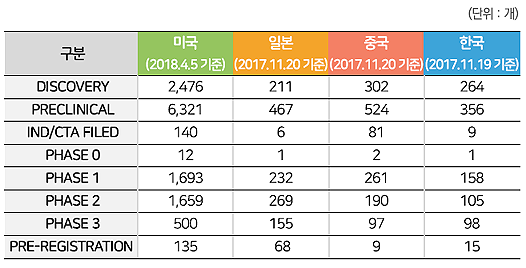

또, 주요국 모두 전임상 단계에서 가장 많은 파이프라인을 보유하고 있다. 주요국은 임상 2·3상 단계 파이프라인 개수 차이가 큰 반면(미국 2상 1659개·3상 500개), 우리나라는 2·3상 단계 파이프라인 개수(2상 105개·3상 98개) 차이가 적은 편이다.

일본을 제외한 주요국 모두 합성의약품 대비 바이오의약품에서 더 많은 파이프라인을 보유하고 있다. 합성의약품은 미국·일본·중국·한국 순, 바이오의약품은 미국·중국·일본·한국 순이다.

2018년 미국 FDA 신약 승인은 59건으로, 이 중 바이오신약이 29% 비중을 차지했다. 국내 개발신약은 1999년부터 2018년까지 총 29개 품목이 허가받았다. 2015년 5개로 크게 증가하다가 2016년 1개·2017년 1개·2018년 1개로 감소하는 추세다.

2017년 국내 제약사의 해외 기술수출은 한올바이오파마의 'HL161' 등 총 8건이며, 계약 규모는 비공개 2건을 제외하면 약 1조4000억원 수준이다. 2018년은 유한양행의 '레이저티닙' 등 10건이 기술수출됐다. 계약 규모는 전년대비 약 3배 증가한 4조7000억원이다.

알츠하이머병 연평균 11.7%·파킨슨병 4.3% 성장

미국·프랑스·독일·이탈리아·스페인·영국·일본·중국 등 글로벌 주요 9개국의 알츠하이머병 치료제 시장 규모는 2013년 5조7000억원에서 연평균 11.7% 성장해 2023년에는 15조5000억원 규모로 확대될 것으로 보인다.

글로벌 주요 8개국(미국·프랑스·독일·이탈리아·스페인·영국·일본·브라질)의 파킨슨병 치료제 시장 규모는 2012년 3조6000억원에서 연평균 4.3% 성장해 2022년에는 5조5700억원으로 확대될 전망이다.

글로벌 줄기세포 치료제 시장 연평균 16.5% 성장

글로벌 줄기세포 시장은 2017년 73조원 규모를 형성해 2025년 459조원으로 성장할 전망이다. 시장 점유율은 북미 37.3%, 유럽 27.8%, 아시아·태평양 21.3% 순으로 나타났다. 글로벌 줄기세포치료제 시장은 2017년 1조5707억원에서 연평균 16.5% 성장해 2023년에는 3조9326억원 규모에 이를 것으로 전망된다.

2011년 7월부터 2019년 1월까지 품목허가가 이뤄진 줄기세포 치료제는 총 9개다. 이 중 파미셀의 급성심근경색 치료제 '하티셀그램-AMI', 메디포스트의 무릎 연골결손 치료제 '카티스템', 안트로젠의 크론성 누공 치료제 '큐피스템', 코아스템의 루게릭병 치료제 '뉴로나타-알주' 등 4개는 우리나라 제품이다. 2015년 기준 국내 7개사에서 총 25개의 줄기세포치료제 임상연구를 진행하고 있다.