고대경 연구원 "적응증·판매국가 확대해야 블록버스터 된다"

국내외 항암제 개발 동향-시사점 보고서

미국 임상 3상에 진입한 국내 기업의 항암 신약 파이프라인은 현재 '제로' 상태다. 기대주였던 신라젠의 펙사벡은 최근 임상 중단을 권고받았고, 에이치엘비의 리보세라닙은 임상 결과 목표치에 미달했다.

실제 항암제 임상은 난이도가 높아 실패 사례가 성공보다 더 많다. 이 때문에 글로벌 빅파마들은 신물질 신약보다 실패 위험이 낮은 적응증 확대 분야 파이프라인을 다수 보유하고 있다. 적응증 확대 파이프라인은 임상 3상, 신물질 신약은 1상 중심이다.

고대경 KDB미래전략연구소 산업기술리서치센터 전임연구원은 "항암제 임상은 매우 어려운 분야여서 실패 사례가 성공보다 더 많다. 임상 실패는 정상적인 기업 운영에서 발생할 수 있는 자연스러운 현상으로 최초 판매허가 이후 적응증·판매국가 확대를 위한 노력을 지속해야만 블록버스터 항암제가 될 수 있다"고 했다.

16일 히트뉴스는 고 연구원이 작성한 '국내외 항암제 개발 동향 및 시사점'(산은조사월보 최근호)을 토대로 국내외 항암제 개발 현황을 정리했다.

알보젠 레블리미드·BMS 옵디보 등 선전

전세계 항암제 시장은 2016년 기준 표적항암제가 32%로 가장 큰 비중을 차지한다. 뒤이어 화학항암제 27%, 호르몬 및 기타 26%, 면역항암제 15% 순이다.

1세대 화학항암제의 기술적 한계를 인식하며 등장한 표적항암제는 암유전학 및 암세포 신호전달을 기반으로 개발된 암세포 특이적(Specific) 치료제다. 세포 외부에서 반응하는 단일클론항체와 세포 내부에서 작용하는 저분자 물질로 분류된다.

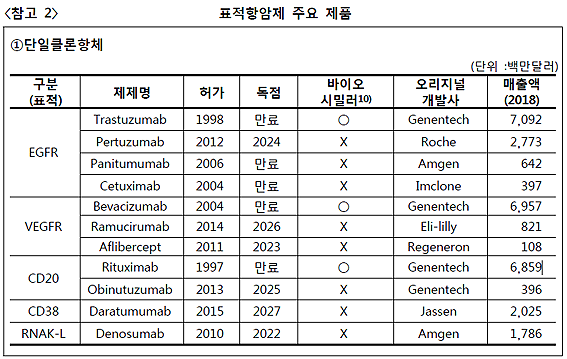

단일클론항체 시장을 보면 △표피성장인자 수용체(EGFR)를 표적으로 하는 '트라스트주맙'이 70억9200만 달러(8조4349억원)로 가장 큰 비중을 차지하며 △혈관내피세포 성장인자 수용체(VEGFR)를 표적으로 하는 '베바시주맙'이 69억5700만 달러(8조2754억원) △B세포(면역세포) 계열 림프종에서 발현되는 CD20을 표적으로 하는 '리툭시맙'이 68억5900만 달러(8조1588억원)로 그 뒤를 잇는다.

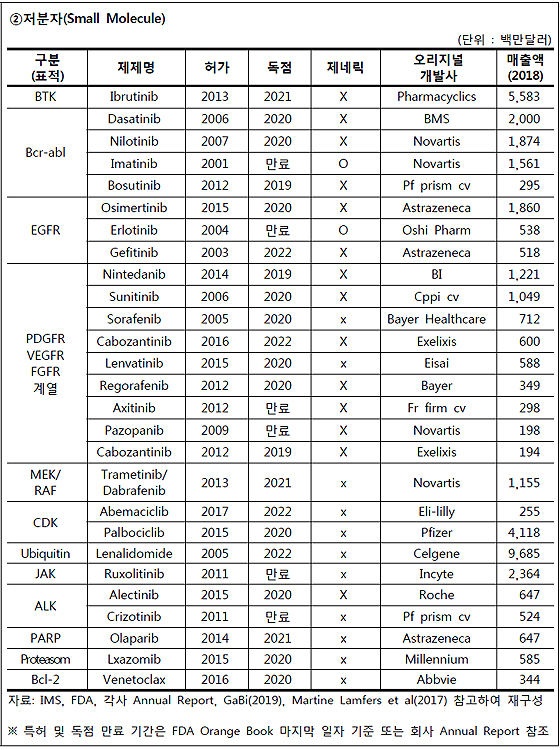

저분자 시장은 △유비퀴틴(Ubiquitin)을 표적으로 하는 '레날리도마이드'가 96억8500만 달러(11조5155억원) △B세포 활성화에 중요한 역할을 하는 BTK를 표적으로 하는 '이브루티닙'이 55억8300만 달러(6조6410억원) △사이클린 의존성 단백질 CDK를 표적으로 하는 '팔보시클립'이 41억1800만 달러(4조8963억원)를 기록하고 있다.

표적항암제의 눈부신 치료 성과에도 불구하고, 암세포의 유전적 이질성·약물 저항기전·바이오시밀러 도입 등으로 인해 새로운 타깃·치료제 개발 필요성이 제기됐다. 이에 3세대 항암제로 불리는 면역항암제가 등장했다. 암세포는 면역시스템에 대한 회피기전으로 증식하는데, 면역항암제는 각 단계의 회피기전을 방해해 암세포를 제거한다.

면역항암제 시장은 면역관문억제제인 '니볼루맙'과 '펨브롤리주맙'이 각각 75억8600만 달러(9조198억원)·71억7100만 달러(8조5263억원)를 기록하며 선두를 지키고 있다.

글로벌 빅파마는 '적응증 확대 분야' 파이프라인에 주력

글로벌·국내 적응증별 파이프라인 분포는 유사한 구조를 보이며, 항암제가 전체의 30%로 가장 큰 비중을 차지한다. 올해 한국제약바이오협회가 발표한 '국내 제약기업의 파이프라인 현황'에 따르면, 우리나라는 선도·후보물질을 포함해 개발 중인 파이프라인 573개 중 항암제가 178개를 차지한다.

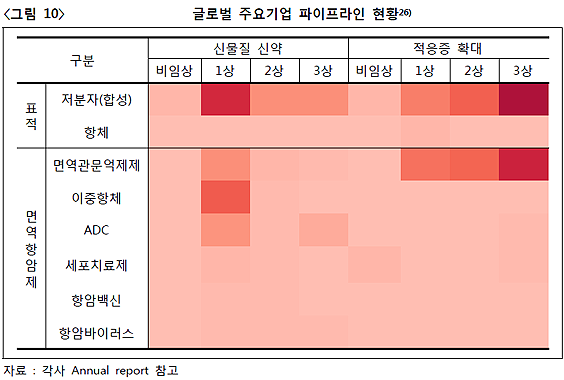

글로벌 주요 기업들은 검증된 기술 분야를 중심으로 파이프라인을 구성해 임상 리스크를 낮추고 있다. 신물질 신약 파이프라인보다 임상 실패 리스크가 낮은 '적응증 확대 분야' 파이프라인 수가 많은데, 파이프라인은 저분자 표적항암제·면역관문억제제·치료용 항체 등 출시된 제품이 많은 분야 확보에 주력한다. 반면, 세포치료제·항암백신·항암바이러스 분야는 파이프라인이 없거나 한두개 정도로 유지하는 수준이다.

적응증 확대 파이프라인은 임상 3상에 집중돼 있으며, 신물질 신약은 초기 단계 임상 중심으로 구성됐다. 고 연구원은 "적응증 확대의 경우 2·3상부터 임상 진행이 가능해 3상 파이프라인이 많은 것으로 추정된다"고 했다.

신물질 신약은 1상 중심으로 구성됐는데, 기존에 승인받은 신약과 차별화된 타깃을 공격하는 후보물질들로 파이프라인을 구성하고 있다. 표적항암제는 EGFR·VEGFR 등 과거에 개발된 표적보다는 PARP·PI3K 등 새로운 표적 중심으로 임상을 진행한다. 면역관문억제제도 과거에는 PD-1·PD-L1·CTLA-4를 타깃으로 했지만, 최근에는 LAG3·TIGIT·TIM3 등 새로운 타깃을 대상으로 한다.

국내 제약사의 항암제 파이프라인은 매우 초기 단계

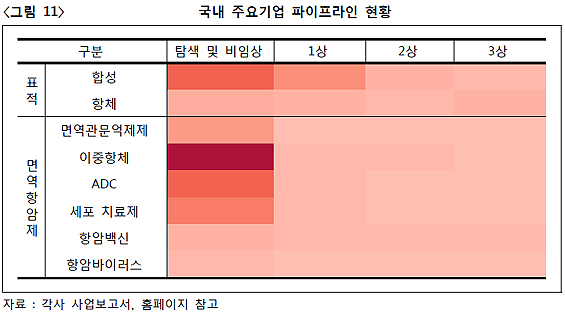

국내 기업은 글로벌과 유사하게 임상 초기 단계에 파이프라인이 집중돼 있다. 신약개발 사례가 없어 적응증 확대 파이프라인은 없다. 글로벌 기업은 1상에 집중됐지만, 국내는 대부분 비임상·탐색단계 파이프라인 비중이 높다.

국내 기업의 표적항암제 파이프라인은 임상 단계는 기존 타깃, 탐색·비임상 단계는 새로운 타깃을 대상으로 한다. 주로 EGFR 등 기존에 개발된 타깃을 공격하는 파이프라인을 중심으로 임상을 진행한다. 탐색·비임상 단계 물질은 FLT·PI3K 등 새로운 타깃에 집중돼 있다.

면역항암제 분야는 이중항체·ADC 중심으로 구성돼 있다. 세포치료제·항암백신 등 초기 단계 기술 분야 파이프라인 비중도 높다. 글로벌 기업과 달리 면역관문억제제의 비중이 낮은 편이다. 압타머와 같은 신기술을 이용하거나, 면역활성 신호와 같은 새로운 타깃을 대상으로 한다. 압타머는 특정 표적 분자에 결합 가능한 올리고뉴클레오타이드 또는 펩티드 분자다.

특히 국내 주요 기업의 1상 이상 파이프라인 대부분은 국내 임상으로, 미국 FDA에서 진행하는 임상 중 3상에 진입한 파이프라인은 소수다. 이 때문에 고 연구원은 "국내 기업이 개발한 항암제 신약이 출시되기 위해서는 오랜 시간이 필요할 것"이라고 했다.

미국에서 임상을 진행하는 파이프라인은 10개에 불과하다. 바이오시밀러·개량신약을 제외하면 미국 FDA 3상을 진행하는 신약 파이프라인은 없다. 고 연구원은 "임상 단계별 승인 기간·3상 성공 가능성 등을 감안했을 때 4~5년 내 국내 기업에서 개발한 항암제 신약이 출시되기는 어려울 것"이라고 했다.

"적응증·판매국가 확대를 위한 노력 지속해야"

신라젠 펙사벡의 임상 중단 권고에 이어 최근 헬릭스미스의 엔젠시스는 3상 결론 도출이 불발됐다. 에이치엘비의 리보세라닙은 임상 결과 목표치에 미달했다. 고 연구원은 "특정 파이프라인의 임상 실패는 당연한 현상이며, 다른 파이프라인의 성공가능성을 판단하는 데는 아무런 연관성이 없다"고 했다.

항암제 임상은 매우 어려운 분야여서 실패 사례가 성공보다 더 많다. 2018년 기준 항암제 임상 성공 확률은 8%에 불과하다. 고 연구원은 "실험 결과 조작, 임상 실패 결과 발표 전 주식 매각 등은 기업 신뢰도에 타격을 주는 문제이지만, 임상 실패는 정상적인 기업 운영에서 발생할 수 있는 자연스러운 현상"이라고 했다.

아울러 고 연구원은 국내 기업이 보유한 항암제 파이프라인에 대한 냉정한 판단이 필요하다고 했다. 국내 기업의 항암제 파이프라인은 전임상·후보물질 발굴 단계가 대부분이며, 임상도 국내 임상이 다수를 차지한다.

특히 최초 판매허가 이후 적응증 확대를 위한 임상과 판매국가 확대를 위한 노력을 지속해야 블록버스터 항암제가 될 수 있다고 했다. 항암제 파이프라인의 임상 승인과 블록버스터 신약 지위 확보는 다른 의미이며, 신약 승인 이후 판매가 중단되거나 저조한 매출을 보이는 경우도 많다고 했다.

고 연구원은 "전세계 185개의 항암제 중 38개 제품이 전체 시장의 80%를 차지하며, 절반은 1억 달러 수준의 매출이 발생한다"며 "국내 신약 파이프라인의 수익 구조는 대부분 라이센싱 아웃을 통해 로열티를 받는 경우가 대부분이어서 실제 회사에 발생하는 수익은 판매 기대금액의 일부 수준"이라고 했다.

고 연구원은 또 "항암제 개발 기술은 2000년 이후 암세포·면역시스템에 대한 이해를 바탕으로 발전해 왔다"며 "향후에는 암의 대사과정·인간과 미생물의 상호작용 등 새로운 인간의 시스템에 대한 이해가 치료 기술의 발전에 기여할 것"이라고 했다.